Les obligations des marchés émergents ont délivré des performances positives ce qui n'a pas été le cas pour les obligations du gouvernement américain.

Points à retenir :

- Malgré la propagation mondiale de la variante COVID-19 Omicron, c’était un mois à risque

- La reconnaissance par la Réserve fédérale (Fed) du fait que l’inflation est généralisée et probablement pas transitoire a contribué à la vente de Treasuries

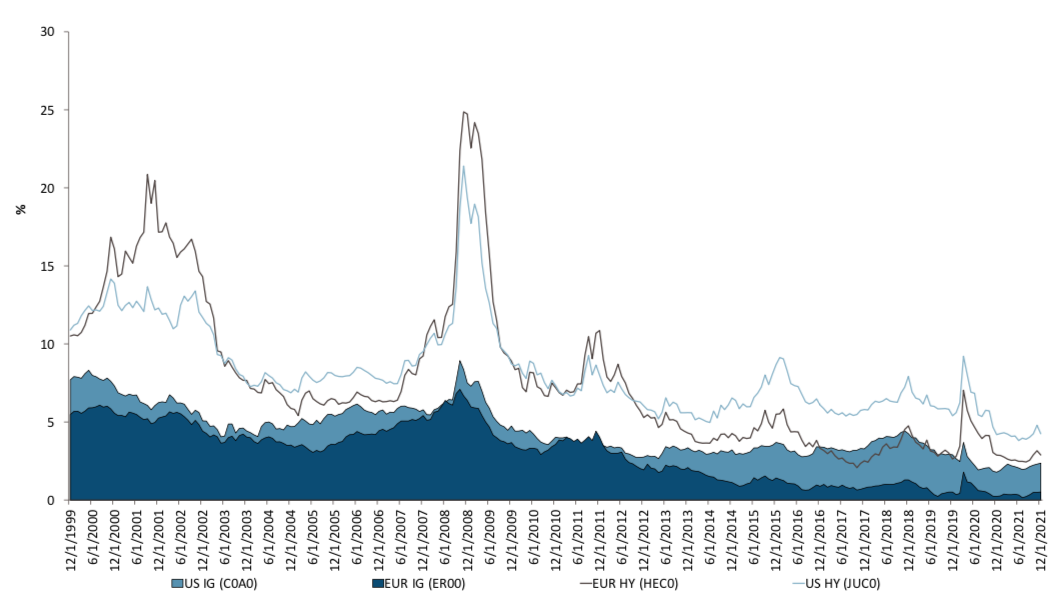

- Les marchés européens du crédit sont parvenus à dissiper les inquiétudes liées à la variante Omicron en décembre, les spreads IG et HY s’étant resserrés après la publication d’informations selon lesquelles la nouvelle variante semblait moins dangereuse que les précédentes

- Les marchés émergents (EM) ont généré des rendements positifs ce mois-ci (à la fois HY et IG) malgré les incertitudes persistantes imposées par la variante Omicron

Performances

US

Malgré la propagation mondiale de la variante Omicron du COVID-19, le mois de décembre a été marqué par le goût du risque. Les actions, les obligations à haut rendement (HY) et le pétrole ont tous enregistré des gains importants ce mois-ci. Au sein des titres à revenu fixe, les obligations à haut rendement et les prêts ont généré des rendements positifs importants, tandis que les bons du Trésor et les obligations d’entreprise de qualité ont reculé. Le mois a commencé plus faiblement dans le secteur HY, les nouvelles émissions pesant sur le marché. Après l’arrêt des nouvelles émissions en prévision du ralentissement typique des vacances, et après que les premières données en provenance d’Afrique du Sud aient indiqué que la variante Omicron était plus contagieuse – mais moins mortelle – que les variantes précédentes, la crainte des investisseurs s’est apaisée et les spreads se sont resserrés de manière significative.

La reconnaissance par la Réserve fédérale (Fed) du fait que l’inflation est généralisée et probablement pas transitoire a contribué à la vente de Treasuries. Nous avons assisté à d’importantes émissions d’IG, les entreprises ayant avancé leurs plans de financement en raison des hausses de taux potentielles en 2022. Nous pensons que la pression exercée sur les taux d’intérêt en fonction du cycle de hausse de la Fed et de l’assouplissement prévu aura une incidence sur la forme de la courbe du Trésor américain – plus il y aura de hausses, plus la courbe sera plate.

Europe

En décembre, les marchés européens du crédit sont parvenus à dissiper les inquiétudes liées à la variante Omicron du COVID-19. Les spreads se sont resserrés dans les secteurs de l’investissement et du haut rendement après la publication d’informations selon lesquelles la nouvelle variante semblait moins dangereuse que les précédentes. Selon nous, le resserrement des spreads semble justifié, car les entreprises disposent désormais de liquidités. Nous pensons que les rendements sont favorables à l’investissement dans le crédit. Avec le ralentissement saisonnier prévisible en décembre, les investisseurs ont renforcé leurs réserves de liquidités pour faire face aux dernières semaines de l’année où les liquidités étaient plus faibles, ce qui leur permet de déployer rapidement des capitaux lorsque de nouvelles opportunités se présentent. Le contexte macroéconomique a continué de présenter une image mitigée. L’inflation est restée élevée, ce qui a incité la Banque centrale européenne (BCE) à annoncer qu’elle réduisait son programme d’achat d’urgence en cas de pandémie, qui prendra fin en mars. Cependant, la BCE s’est engagée à maintenir son programme plus large d’achat d’actifs, tout en laissant les taux d’intérêt inchangés à moyen terme.

ME

Les marchés émergents (ME) ont généré des rendements positifs ce mois-ci malgré les incertitudes persistantes imposées par la variante Omicron du COVID-19. Les obligations à haut rendement et les obligations d’entreprise de qualité ont affiché des gains en décembre, grâce au sentiment des investisseurs qui s’est amélioré à mesure que les craintes liées à d’éventuels blocages s’apaisaient et que la variante était, selon de nombreuses sources, moins mortelle que celles qui l’avaient précédée. En Amérique latine, le Brésil a mis aux enchères avec succès plusieurs sites pétroliers en eaux profondes, marquant ainsi un tournant dans le programme gouvernemental de concessions d’infrastructures et de ressources naturelles. En Turquie, l’inflation a atteint son niveau le plus élevé depuis près de vingt ans, la gestion économique du président Erdogan continuant à faire grimper les prix à la consommation.

L’une des plus grandes surprises pour les marchés émergents en 2022 est de savoir combien de temps la Chine maintiendra sa politique de « zéro COVID », car les contrôles stricts en Chine influencent les marchés mondiaux. Après le fort ralentissement de la Chine l’année dernière, il y a un espoir que la position de la Chine s’assouplisse après les Jeux olympiques de février, ce qui pourrait stimuler la consommation et aider à stabiliser l’économie. Toutefois, il est également possible que des mesures de confinement strictes et des frontières fermées soient maintenues jusqu’à la fin de 2022, ce qui pourrait prolonger les goulets d’étranglement de l’offre et maintenir l’inflation mondiale à un niveau élevé.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.