Les marchés du crédit américains et européens ont généré des rendements positifs en juin. La dette des pays émergents suit la tendance.

Points à retenir

- De manière générale, nous estimons que les marchés mondiaux du crédit restent sains et fonctionnent bien. Le calendrier très chargé du marché primaire avant la pause estivale a été respecté sans problème en juin, le climat sur les marchés ayant été soutenu par l’amélioration des négociations commerciales entre les États-Unis et d’autres pays. Si les tensions au Proche-Orient ont temporairement assombri ce climat positif, un cessez-le-feu relativement rapide et les nouveaux engagements pris par les États membres de l’OTAN ont contribué à apaiser les tensions

- À la fin du mois, tous les regards étaient tournés vers l’adoption éventuelle du «Big Beautiful Bill» aux États-Unis. Bien que son adoption ne soit pas encore certaine à la fin du mois, nous ne pensons pas que l’augmentation prévue des déficits budgétaires résultant de cette loi aura un impact négatif à court terme sur les marchés. Nous voyons plutôt dans l’adoption de cette loi la possibilité de prolonger les réductions d’impôts pour les entreprises et de maintenir les taux d’imposition plus bas pour les consommateurs et les entreprises, ce qui contribuerait à la stabilité des marchés

US

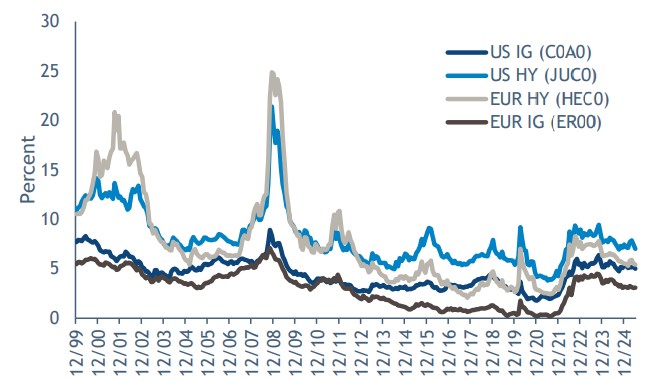

Les marchés du crédit américains ont généré des rendements positifs en juin. Les risques géopolitiques ont occupé le devant de la scène, Israël et l’Iran étant entrés en confrontation militaire directe, ce qui a attiré l’attention des États-Unis et suscité des inquiétudes généralisées quant à une contagion mondiale potentielle. Nous continuons à percevoir des signaux divergents de la part de la Réserve fédérale (Fed) et de la Banque centrale européenne (BCE). Jerome Powell de la Fed a adopté un ton plus dovish ce mois-ci, indiquant que des réductions pourraient intervenir «plus tôt que tard». En revanche, Christine Lagarde de la BCE a suggéré que la BCE «arrive à la fin d’un cycle de politique monétaire». Dans ce contexte, nous continuons à observer une divergence entre les mouvements des taux américains et européens. Pour les obligations d’investissement américaines, la forte hausse des taux américains a contribué à la baisse des rendements, tandis que les rendements de la zone euro ont augmenté. Si ces tendances se poursuivent au cours des 12 prochains mois, nous nous attendons à une baisse des coûts de couverture des risques de change pour les détenteurs européens d’actifs libellés en USD. Cela pourrait apporter un soutien supplémentaire aux marchés du crédit américains.

Europe

Les marchés européens du crédit ont généré des rendements positifs dans tous les domaines en juin. Les risques géopolitiques ont occupé le devant de la scène lorsque Israël et l’Iran sont entrés en confrontation militaire directe, attirant les États-Unis et suscitant des inquiétudes généralisées quant à une contagion mondiale potentielle. Ce mois-ci, l’activité de la zone euro a régulièrement surpris à la hausse, tandis que les données américaines n’ont pas été à la hauteur des attentes. Par conséquent, nous continuons à observer une divergence dans les mouvements des taux américains et européens. En ce qui concerne les obligations américaines de qualité, la forte hausse des taux américains a contribué à la baisse des rendements, tandis que les rendements de la zone euro ont augmenté. Nous continuons de voir des signaux différents de la part de la Réserve fédérale (Fed) et de la Banque centrale européenne (BCE). Jerome Powell de la Fed a adopté un ton plus dovish ce mois-ci, indiquant que des réductions pourraient intervenir «plus tôt que tard». En revanche, Christine Lagarde de la BCE a suggéré que la BCE «arrive à la fin d’un cycle de politique monétaire».

EM

La dette des marchés émergents a enregistré des résultats positifs en juin. Les risques géopolitiques ont occupé le devant de la scène, Israël et l’Iran étant entrés en confrontation militaire directe, ce qui a attiré l’attention des États-Unis et suscité des inquiétudes généralisées quant à une contagion mondiale potentielle. Les emprunts souverains des pays émergents ont fortement progressé en juin, tirés par les marchés frontaliers et les titres à longue échéance. Le sentiment s’est nettement amélioré après l’annonce d’un cessez-le-feu entre Israël et l’Iran, ce qui a entraîné un resserrement généralisé des spreads et donné un avantage aux titres à haut rendement (HY) pour le mois. Combiné à la baisse des rendements du Trésor américain, l’environnement a été particulièrement favorable au crédit noté BB – le «sweet spot» proverbial, selon nous – qui a bénéficié à la fois de la compression des spreads et de la sensibilité à la baisse des rendements gouvernementaux. Au niveau régional, le crédit latino-américain a été le plus performant ce mois-ci (dépassant son homologue américain sur les segments HY et IG). Dans l’espace IG, les titres mexicains à long terme ont été les principaux contributeurs, tandis qu’en Amérique latine, le HY a bénéficié du vent arrière de la hausse des prix du pétrole.

Outlook

D’une manière générale, nous pensons que les marchés mondiaux du crédit restent sains et fonctionnent bien. Les calendriers primaires chargés avant l’accalmie estivale ont été facilement absorbés en juin, le sentiment du marché étant en outre favorisé par l’amélioration des négociations commerciales entre les États-Unis et d’autres pays. Alors que les pressions au Moyen-Orient ont temporairement fait dérailler ce sentiment positif, un cessez-le-feu relativement rapide a contribué à apaiser les tensions, tout comme les engagements renouvelés des pays membres de l’OTAN. À la fin du mois, tous les regards étaient tournés vers l’adoption potentielle de la «Big Beautiful Bill» aux États-Unis. Bien que l’adoption ne soit pas une certitude à la fin du mois, nous ne prévoyons pas que l’augmentation des déficits fiscaux prévue par le projet de loi crée un effet négatif à court terme sur les marchés. Nous considérons que l’adoption du projet de loi pourrait prolonger les réductions d’impôts pour les entreprises et maintenir des taux plus bas pour les consommateurs et les entreprises, ce qui maintiendrait la stabilité du marché.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.