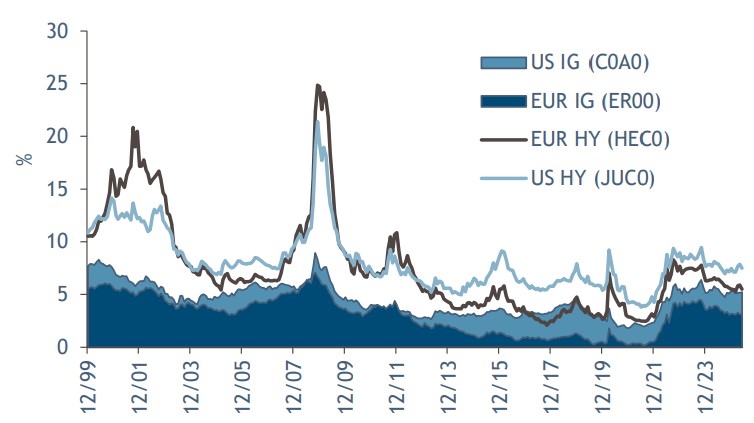

Les marchés du crédit américains ont généré des rendements positifs en mai, les inquiétudes concernant les risques de dérive associés aux tarifs douaniers réciproques et à la perte de la note de crédit AAA de l'État souverain américain s'étant apaisées. Les marchés européens du crédit ont généré des rendements positifs en mai.

Points à retenir

- Pour l’avenir, nous voyons une marge de manœuvre pour une nouvelle accentuation de la courbe des taux aux États-Unis; des rendements plus élevés pourraient peser davantage sur la croissance mondiale

- Les bénéfices des entreprises américaines pourraient ralentir en raison de la persistance des taux d’intérêt élevés, des conflits douaniers, de l’incertitude géopolitique et de la modération des activités de fusion et d’acquisition. Nous pensons néanmoins que les marchés du crédit resteront sains

- En Europe, nous continuons de voir de bonnes opportunités en termes de duration et de risque de crédit. Aux États-Unis, les fondamentaux sont stables et nous continuons de privilégier les secteurs plus défensifs. Nous estimons que les valorisations sont équitables et que les facteurs techniques du marché sont solides

US

Les marchés du crédit américains ont généré des rendements positifs en mai, les inquiétudes concernant les risques de dérive associés aux tarifs douaniers réciproques et à la perte de la note de crédit AAA de l’État souverain américain s’étant apaisées. Ces développements constructifs ont entraîné une surperformance du crédit à haut rendement. La compression des spreads s’est interrompue plus tard dans le mois: les tensions ont repris entre les États-Unis et la Chine, les États-Unis ont menacé d’augmenter les droits de douane sur l’UE et les pourparlers de paix entre la Russie et l’Ukraine ont été décevants. Les taux ont généralement augmenté, ce qui a retardé les crédits à plus long terme. La Réserve fédérale est restée en suspens en raison de la persistance des inquiétudes inflationnistes. Alors que les marchés primaires ont été actifs, les spreads ont continué à se resserrer car la demande est restée forte et des flux entrants ont été enregistrés sur les principaux marchés.

Europe

Les marchés européens du crédit ont généré des rendements positifs en mai. Les spreads se sont redressés alors que les négociations tarifaires semblaient progresser et que l’administration Trump continuait de revenir sur ses propositions initiales. Comme on pouvait s’y attendre dans un mois de resserrement des spreads, le haut rendement a surperformé l’investment grade. Au sein de l’univers «investment grade», l’Europe a surperformé grâce à un environnement de taux plus favorable. La compression des spreads s’est interrompue plus tard dans le mois : les tensions ont repris entre les États-Unis et la Chine, les États-Unis ont menacé d’augmenter les droits de douane sur l’UE et les pourparlers de paix entre la Russie et l’Ukraine ont été décevants. Les taux ont généralement augmenté – en particulier aux États-Unis – et la Réserve fédérale est restée en attente, car les inquiétudes inflationnistes persistaient. La courbe du Trésor américain a été rétrogradée de AAA à Aa1 par Moody’s en milieu de mois; toutefois, les risques de queue gauche se sont dissipés à la fin du mois. Alors que les marchés primaires ont été actifs, les écarts ont continué à se resserrer – la demande est restée forte et des flux entrants ont été enregistrés sur les principaux marchés.

EM

La dette des marchés émergents a enregistré des résultats positifs en mai. L’univers des entreprises des marchés émergents a légèrement surperformé son homologue souverain, reflétant un retour de l’appétit des investisseurs pour le risque et leur méfiance à l’égard du profil de duration plus long de l’univers souverain. Dans le même temps, le crédit à haut rendement a nettement surperformé l’investment grade, bénéficiant de l’élimination des risques de tarifs douaniers réciproques avec les États-Unis et d’une moindre sensibilité aux rendements des obligations d’État. Selon nous, le crédit noté BB a été le point idéal ce mois-ci, les investisseurs cherchant à augmenter le risque, avec une préférence pour les bilans à haut rendement de qualité. La confiance du marché a été renforcée par les commentaires constructifs du gouvernement mexicain concernant le soutien à son secteur énergétique public, ainsi que par les nouvelles émissions fortement sursouscrites dans le secteur des soins de santé en Israël – deux composantes importantes de l’indice – qui ont contribué à l’évolution positive des prix. Au niveau régional, le crédit asiatique a été le grand gagnant, bénéficiant de négociations commerciales favorables et de banques centrales dovish, qui ont continué à assouplir leur politique. Par ailleurs, au niveau sectoriel, l’automobile s’est distinguée, soutenue par des valorisations attrayantes et le dénouement des scénarios les plus pessimistes en matière de droits de douane. En revanche, le secteur quasi-souverain a sous-performé, principalement en raison de sa plus grande sensibilité aux rendements des obligations d’État.

Outlook

Pour l’avenir, nous pensons qu’il est possible d’accentuer encore la pente de la courbe aux États-Unis et que des rendements plus élevés pourraient accentuer la pression sur la croissance mondiale. Les bénéfices américains pourraient ralentir en raison des taux «plus élevés pendant plus longtemps», des vents contraires tarifaires, de l’incertitude géopolitique et de l’atténuation des activités de fusion et d’acquisition. Néanmoins, nous pensons que les marchés du crédit resteront sains. Nous continuons à trouver de bonnes valeurs en Europe en ce qui concerne la durée et le risque de crédit. Aux États-Unis, les fondamentaux restent stables et nous continuons à privilégier les secteurs plus défensifs. Selon nous, les valorisations restent correctes et les caractéristiques techniques du marché sont solides.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.