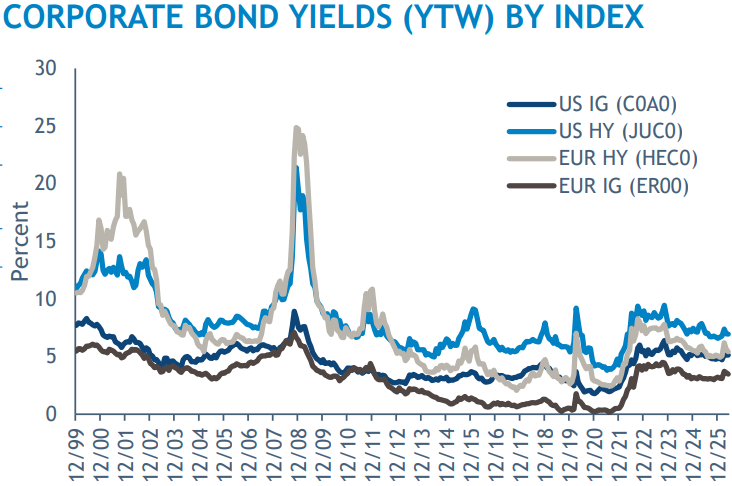

Le crédit américain a affiché des performances positives sur l'ensemble du marché le mois de mai. Les marchés du crédit européens ont aussi enregistré des performances positives et La dette des marchés émergents a progressé.

Point à retenir

- La confiance des investisseurs semble être largement revenue, l’appétit pour le risque reprenant de plus belle alors que les négociations entre les États-Unis et l’Iran ont clôturé le mois à deux doigts d’un accord. Le règlement du conflit au Moyen-Orient reste le principal facteur déterminant pour les prix de l’énergie, l’inflation et, en fin de compte, la politique des banques centrales dans les mois à venir. En conséquence, il devient de plus en plus difficile d’esquiver la question de savoir si la hausse des prix de l’énergie s’avère transitoire ou structurelle

- Les banques centrales semblent s’adapter en conséquence, et les courbes des obligations d’État se sont aplaties aux États-Unis, au Royaume-Uni et en Allemagne, reflétant à la fois des anticipations de taux neutre plus élevées et des pressions budgétaires croissantes. Dans ce contexte, nous constatons une persistance des divergences régionales — les données européennes s’affaiblissent tandis que les fondamentaux américains restent solides —, les spreads de crédit semblant intégrer un risque baissier limité malgré l’environnement macroéconomique incertain

- En conséquence, nous continuons de privilégier le crédit à courte duration, dont les rendements restent selon nous attractifs, tout en ajoutant de manière sélective des titres à haut rendement de meilleure qualité lorsque nous estimons que les fondamentaux justifient le spread

- La demande de revenus devrait continuer de soutenir les marchés du crédit, même si la géopolitique et l’évolution de l’offre énergétique devraient rester les principaux moteurs du marché dans les mois à venir.

US

Le crédit américain a affiché des performances positives sur l’ensemble du marché ce mois-ci. Malgré la volatilité des taux d’intérêt en cours de mois et l’incertitude géopolitique persistante, le crédit aux entreprises a bien performé. Les rendements ont progressé en milieu de mois avant de se replier en fin de mois, soulagés par l’actualité au Moyen-Orient et la baisse des prix du pétrole. Cette situation a permis aux obligations de qualité et à haut rendement d’enregistrer de solides performances, portées par le resserrement des spreads. Les marchés obligataires ont été plus volatils en début de mois, en raison des inquiétudes liées à une inflation persistante. Cependant, la situation s’est stabilisée en fin de mois. Le président de la Réserve fédérale (Fed), Markus Walsh, a prêté serment alors que le marché était dans l’expectative quant aux intentions de la Fed concernant les taux d’intérêt à court terme. Les spreads ont fait preuve de résilience tout au long du mois, se resserrant jusqu’à la fin, soutenus par des fondamentaux solides : un secteur technologique dynamique, un marché de l’emploi stable, de bons résultats d’entreprises, un secteur énergétique américain robuste et une qualité de crédit historiquement élevée sur le marché des obligations à haut rendement américaines.

Europe

Les marchés du crédit européens ont enregistré des performances positives en mai. L’appétit pour le risque était globalement positif, alimenté par l’espoir croissant d’un accord de paix entre les États-Unis et l’Iran. Cette situation a entraîné une baisse des prix du pétrole, ce qui a conduit les investisseurs à revoir à la baisse leurs anticipations concernant le nombre de hausses de taux de la Banque centrale européenne – même si une hausse en juin reste largement attendue, de même qu’une seconde d’ici la fin de l’année. La Banque d’Angleterre a connu un réajustement similaire, les marchés n’anticipant désormais qu’une seule hausse de 25 points de base cette année. Les taux européens ont donc surperformé leurs homologues américains, confortés par des indicateurs macroéconomiques européens plus faibles. L’activité sur le marché primaire a été prédominante ; les émissions liées au secteur technologique ont représenté une part importante des émissions d’obligations d’entreprises, ce qui a pesé sur les spreads et fait de ce secteur l’un des moins performants depuis le début de l’année. Sur les marchés secondaires, les spreads sont restés solides malgré le conflit en cours au Moyen-Orient et un volume record d’émissions primaires; cette situation a été principalement soutenue par des rendements élevés qui continuent de stimuler la demande pour cette classe d’actifs, avec un intérêt particulier manifesté par les comptes d’assurance et les fonds à taux fixe. Sur le marché des obligations à haut rendement, le repli s’est accentué depuis son pic de 2022 en raison des relèvements de taux. Toutefois, la reprise des nouvelles émissions et le ralentissement de la hausse des taux soutiennent une nouvelle croissance du marché. Les données relatives aux prix à la consommation, aux prix à la production et aux ventes au détail en zone euro seront publiées début juin.

EM

La dette des marchés émergents (EM) a progressé en mai. Au sein de cette zone, la dette souveraine, bénéficiant d’une exposition aux marchés frontières et aux actifs en difficulté, a légèrement surperformé la dette d’entreprise. L’Ukraine et l’Égypte ont affiché de solides performances, tandis que les souverains roumains ont profité de la baisse des rendements des obligations d’État. Sur le segment du crédit aux entreprises des EM, le haut rendement a surperformé la catégorie investissement. Le haut rendement asiatique a enregistré la meilleure performance, porté par la forte contribution du secteur immobilier chinois, alors que de nouveaux éléments confirment que les prix de ce secteur ont atteint leur point bas. Les titres indiens indexés sur les matières premières ont également contribué de manière significative. Sur le segment investissement de la catégorie EM, les fluctuations des taux ont dominé les rendements totaux. La zone Europe, Moyen-Orient et Afrique (EMEA) a surperformé grâce à sa forte corrélation avec la courbe des taux européens, tandis que la catégorie investissement latino-américaine a sous-performé ses homologues en raison d’une duration plus longue en dollars américains. Au niveau sectoriel, le secteur financier a surperformé : les banques du Moyen-Orient ont progressé grâce au maintien du cessez-le-feu et à l’amélioration des perspectives d’un accord plus durable, tandis que les banques d’Europe de l’Est ont profité de la baisse des rendements des obligations d’État. Le secteur des transports a également tiré son épingle du jeu, bénéficiant de la tendance baissière de la baisse des prix de l’énergie.

Outlook

La confiance des investisseurs semble largement revenue, l’appétit pour le risque se redressant alors que les négociations américano-iraniennes se sont terminées le mois à un cheveu d’un accord. Le règlement du conflit au Moyen-Orient demeure le principal facteur d’influence sur les prix de l’énergie, l’inflation et, en définitive, la politique des banques centrales dans les mois à venir. Par conséquent, la question de savoir si la hausse des prix de l’énergie sera transitoire ou structurelle devient de plus en plus cruciale. Les banques centrales semblent s’adapter en conséquence, et les courbes des taux des obligations d’État se sont aplaties à la baisse aux États-Unis, au Royaume-Uni et en Allemagne, reflétant à la fois des anticipations de taux neutres plus élevées et des pressions budgétaires croissantes. Dans ce contexte, nous constatons la persistance de divergences régionales: les données européennes se détériorent tandis que les fondamentaux américains restent solides. Les spreads de crédit semblent intégrer un potentiel de baisse limité malgré l’environnement macroéconomique incertain. En conséquence, nous continuons de privilégier le crédit à court terme lorsque les rendements restent attractifs à nos yeux, tout en intégrant sélectivement des obligations à haut rendement de meilleure qualité lorsque nous estimons que les fondamentaux justifient le spread. La demande de revenus devrait continuer de soutenir les marchés du crédit, même si la géopolitique et l’évolution de l’offre énergétique resteront probablement les principaux moteurs du marché dans les mois à venir.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.