Ce fut un autre mois difficile, les marchés mondiaux du crédit étant en baisse, à l'exception des syndicated loans à taux variable qui ont légèrement progressé.

Points à retenir :

- Ce fut un autre mois difficile, les marchés mondiaux du crédit étant en baisse, à l’exception des syndicated loans à taux variable qui ont légèrement progressé.

- Le sentiment du marché a reflété les préoccupations concernant l’impact à court terme de l’inflation sur la politique/les actions de la Réserve fédérale (Fed) en matière de taux et sur la rentabilité des entreprises, mais aussi les inquiétudes concernant la croissance dans le cadre d’une politique monétaire plus stricte.

- En Europe, les inquiétudes concernant la hausse de l’inflation et la communication belliciste de la Banque centrale européenne (BCE) ont fait pression sur les taux.

- Les marchés émergents (ME) ont continué à être mis à mal ce mois-ci par les performances négatives de la Chine (notamment en raison de la politique de zéro COVID du pays et du secteur immobilier sous pression), les pressions continues sur les actifs russes, et la marche toujours plus haut des taux américains.

Performances

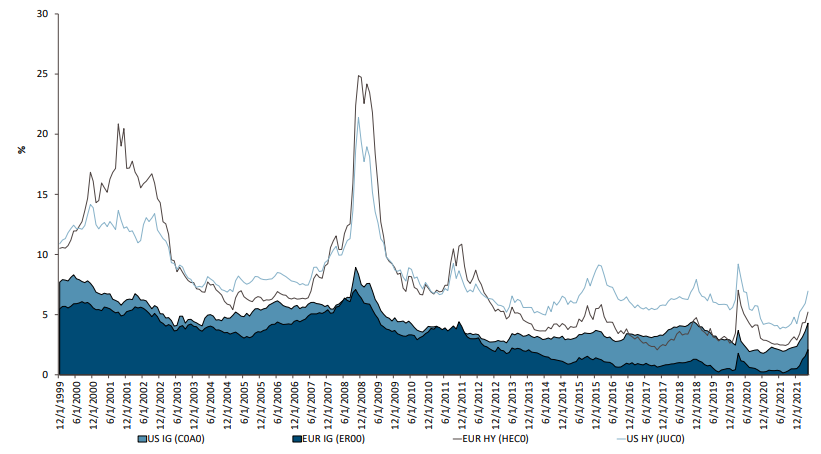

US

Le mois a été difficile tant pour les taux américains que pour les actifs à risque. Tous les titres à fixed income américains ont reculé en avril, à l’exception des prêts, qui sont à taux variable par nature. Les Treasuries sensibles à la duration et les investment grade corporates ont été les plus touchées par la hausse des taux d’intérêt. L’élargissement des spreads a également nui aux rendements-bien que moins que les taux – et a eu plus d’impact sur le high yield en général, en particulier sur les CCC. Le sentiment du marché a reflété les préoccupations concernant l’impact à court terme de l’inflation sur la politique/les actions de la Réserve fédérale (Fed) en matière de taux et sur la rentabilité des entreprises, mais aussi les inquiétudes concernant la croissance dans le cadre d’une politique monétaire plus stricte. La Fed a réitéré la nécessité d’agir pour augmenter les taux et réduire les achats d’actifs. Il y a eu très peu d’émissions à high yield en avril, les entreprises s’étant largement financées pendant l’environnement de taux bas de l’année dernière. Les émetteurs qui sont arrivés sur le marché étaient des émetteurs qui n’avaient pas le choix. Il s’agissait notamment d’opérations de fusions et acquisitions, de refinancements persistants et de sociétés ayant besoin de fonds de roulement. Les nouvelles émissions de titres d’investment grade ont permis d’aligner l’offre depuis le début de l’année sur le rythme de l’année dernière (Source: Credit Suisse, 3 mai 2022).

Europe

Ce fut un autre mois difficile pour les titres à fixed income européens, avec un recul des titres à high yield, des titres d’investment grade et des titres de governments. Les prêts européens, qui sont par nature à taux variable, ont été légèrement positifs. Les inquiétudes concernant la hausse de l’inflation et la communication belliciste de la Banque centrale européenne (BCE) ont exercé une pression sur les taux. Vers la fin du mois, les inquiétudes liées à l’escalade du conflit ukrainien ont alimenté le sentiment de perte de risque. Nous assistons à la fin du Quantitative Easing en Europe et à la sortie des marchés d’un grand nombre d’acheteurs sans discernement. Nous pensons que les marchés ont déjà largement intégré ce phénomène, le montant de la dette à rendement négatif en circulation ayant considérablement diminué. Les rendements ont augmenté de manière substantielle au cours des dernières semaines et nous pensons qu’une grande partie de la souffrance subie par le marché des obligations d’investment grade est derrière nous.

ME

Les marchés émergents (ME) ont continué d’être mis à mal ce mois-ci par les performances négatives de la Chine (notamment en raison de la politique de zéro COVID du pays et du secteur immobilier sous pression), les pressions continues sur les actifs russes et la marche toujours plus haut des taux américains. Le sentiment du marché a reflété les préoccupations concernant l’impact à court terme de l’inflation sur la politique/les actions de la Réserve fédérale (Fed) en matière de taux et sur la rentabilité des entreprises, mais aussi les inquiétudes concernant la croissance dans le cadre d’une politique monétaire plus stricte. La Fed a réitéré la nécessité d’agir pour augmenter les taux et réduire les achats d’actifs. Pendant ce temps, la guerre en Ukraine a semblé atteindre une impasse, les politiciens occidentaux continuant à chercher des moyens de supprimer la dépendance à l’énergie russe sans exacerber les prix. En Chine, le mois s’est terminé avec l’espoir qu’un soutien massif du gouvernement pourrait contrer les effets négatifs des blocages de la COVID et des goulots d’étranglement inflationnistes, surtout si le gouvernement espère atteindre son objectif de croissance de 5,5% pour 2022. Compte tenu des incertitudes et des tensions de l’environnement de marché actuel, il est compréhensible que les investisseurs exigent une compensation. Nous pensons que les rendements du corporate crédit approchent désormais des niveaux relativement convaincants.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.