Les marchés mondiaux du crédit ont été dramatiquement affectés par l'invasion russe en Ukraine.

Points à retenir :

- Les marchés mondiaux du crédit ont été dramatiquement affectés par l’invasion russe en Ukraine. S’il n’y avait pas eu la guerre, le mois de février aurait été entièrement consacré aux taux.

- La première moitié du mois a été marquée par des inquiétudes croissantes concernant l’inflation et la crainte que la Réserve fédérale (Fed) ne doive agir de manière agressive pour augmenter les taux d’intérêt et retirer les mesures de relance. Après l’invasion de l’Ukraine par la Russie, les US Treasuries se sont redressés.

- La situation a radicalement changé pour la BCE compte tenu de l’évolution de la situation en Ukraine et l’on s’attend généralement à ce que la BCE reporte son projet de retrait des mesures d’adaptation.

- Le G7 a imposé des restrictions à la Banque centrale de Russie, notamment en déconnectant certaines banques russes du système de messagerie financière SWIFT et en sanctionnant les principaux dirigeants russes.

Performances

US

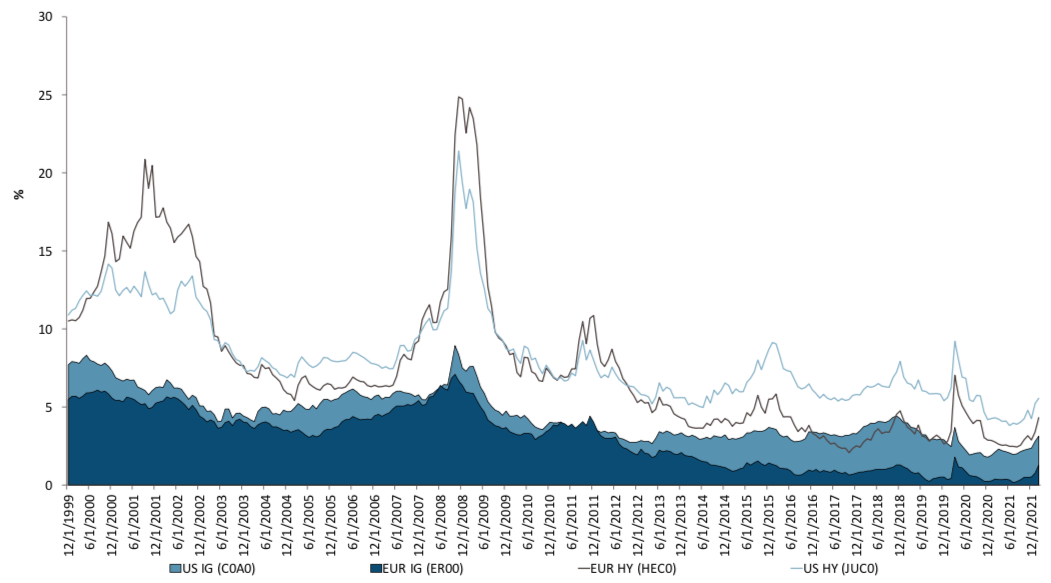

La guerre en Ukraine a eu un impact considérable sur le sentiment des marchés à revenu fixe. S’il n’y avait pas eu la guerre, le mois de février aurait été entièrement consacré aux taux. Tous les titres à revenu fixe américains ont baissé ce mois-ci, les titres US Investment Grade (IG) affichant les plus fortes baisses et Treasuries, bien que négatives elles aussi, se sont redressées vers la fin du mois, les investisseurs se réfugiant dans la sécurité relative des obligations d’État. La première moitié du mois a été marquée par des inquiétudes croissantes concernant l’inflation et la crainte que la Réserve fédérale (Fed) ne doive agir de manière agressive pour augmenter les taux d’intérêt et retirer les mesures de relance. Les investisseurs prévoyaient que la Fed augmenterait ses taux de 50 points de base. Après l’invasion de l’Ukraine par la Russie, les US Treasuries se sont redressées. Les marchés des nouvelles émissions IG et High Yield (HY) étaient ouverts, bien qu’en baisse par rapport aux niveaux d’émission de 2021. Nous avons toutefois constaté une augmentation des concessions, les prix des nouvelles émissions sur les deux marchés étant plus élevés, ce qui reflète le nouvel environnement. Alors que les spreads se sont élargis pour les entreprises IG et HY, les spreads HY restent à l’intérieur de leur médiane à long terme tandis que IG se négocie à sa médiane à long terme.

Europe

L’invasion de l’Ukraine par la Russie a eu raison des taux en février, entraînant un recul de tous les segments du marché européen des titres à revenu fixe. Dans la première moitié du mois, les taux ont été le moteur des rendements, car on s’attendait à ce que, compte tenu des pressions inflationnistes, la Banque centrale européenne (BCE) se montre belliciste lors de sa réunion de mars, annonce la fin de son programme d’achat d’actifs et signale sa volonté de relever les taux. La situation a radicalement changé pour la BCE compte tenu de l’évolution de la situation en Ukraine et l’on s’attend généralement à ce que la BCE retarde son projet de retrait des mesures d’adaptation. Les émissions de titres de Investment Grade (IG) et High Yield (HY) ont été limitées en février et, bien que les sorties aient été modestes, les ventes ont été très ordonnées. Il est important de souligner que la Russie est membre des indices EM, émettant généralement en dollars américains, et que la seule exposition russe dans les indices européens est constituée d’émissions libellées en euros qui ne représentent que 0,15% du marché européen au sens large (ICE BofA ML Euro HY Constrained Index – HEC0).

ME

Les marchés émergents (ME) ont reculé en février, principalement en raison des préoccupations géopolitiques qui ont conduit à l’invasion de l’Ukraine par la Russie à la fin du mois. Au cours de la première moitié du mois, les rendements des marchés émergents ont également été influencés par les taux, compte tenu de la pression inflationniste persistante et des inquiétudes quant à la nécessité pour la Fed d’agir de manière agressive en augmentant les taux et en retirant ses mesures de relance. Toutefois, à la suite de l’invasion russe, les obligations d’État aux États-Unis et en Europe se sont redressées et les prix du pétrole ont augmenté, les investisseurs évaluant les implications économiques mondiales de la guerre. Les gros titres se sont concentrés sur la menace que représente la crise russo-ukrainienne pour la reprise mondiale, ainsi que sur son potentiel d’amplification d’autres chocs, alors que les États-Unis et leurs alliés ont intensifié leurs efforts pour isoler Moscou. La Russie a doublé ses taux d’intérêt et les récentes sanctions ont fait plonger le rouble. Dans le même temps, les obligations russes ont chuté, les investisseurs se préparant à l’éventualité d’un défaut de paiement de la dette du pays pour la première fois depuis 1998 (Source: The Financial Times, 28 février 2022). Les marchés du crédit ont chuté dans le monde entier à la suite de l’annonce d’un renforcement des sanctions, tandis que le G7 a imposé des restrictions à la Banque centrale de Russie, notamment en déconnectant certaines banques russes du système de messagerie financière SWIFT et en sanctionnant des dirigeants russes clés.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.