Les marchés obligataires américains ont généré des rendements excédentaires positifs dans l'ensemble en octobre. Les marchés européens du crédit ont généré des rendements excédentaires positifs dans l'ensemble en octobre. Comme évoqué dans le commentaire sur les États-Unis, le mois a été tout sauf simple pour les investisseurs.

Point à retenir

- De nombreux titres font état récemment de resserrement des spreads et de détérioration de la qualité du crédit, alimentés par un manque de normes de souscription. Nous n’observons pas de détérioration généralisée des normes de souscription. Si les spreads restent à des niveaux historiquement bas, nous estimons que cela se justifie; la plupart des entreprises affichent des bénéfices solides et une couverture d’intérêts satisfaisante

- Nous restons fidèles à notre méthodologie d’évaluation du crédit éprouvée pour déterminer la solvabilité des entreprises. Nous ne voyons pas de risque de crédit systémique, mais plutôt quelques défauts de paiement très médiatisés causés par des risques idiosyncrasiques

- Dans un marché préoccupé par l’éclatement potentiel d’une bulle, nous pensons que, compte tenu des rendements actuels, le crédit offre toujours une bonne protection contre la volatilité baissière potentielle

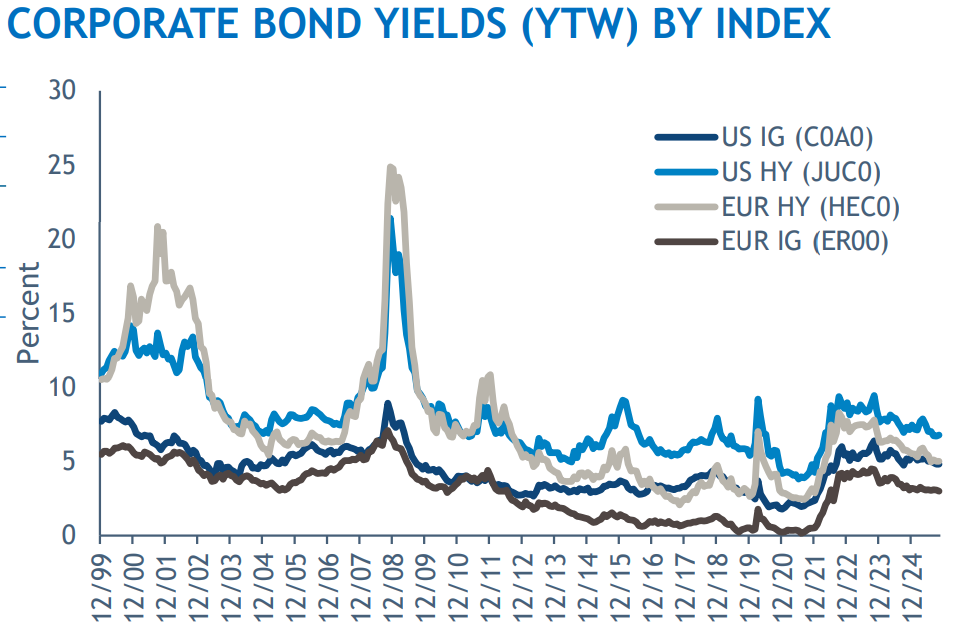

US

Les marchés obligataires américains ont généré des rendements excédentaires positifs dans l’ensemble en octobre. Le mois a été tout sauf simple pour les investisseurs, les écarts de taux ayant fait un aller-retour sur la plupart des marchés. Plusieurs événements survenus en début de mois ont contribué à élargir les spreads, notamment la menace du président Trump d’imposer des droits de douane de 100% sur les produits chinois et les doutes qu’il a semés quant à sa rencontre avec le président Xi. Le marché a également réagi à l’annonce de deux faillites très médiatisées aux États-Unis, aux commentaires de Jamie Dimon sur la détérioration perçue des normes de crédit, aux nouvelles sanctions américano-russes et aux pertes enregistrées par les banques régionales américaines, qui ont suscité certaines inquiétudes quant au risque systémique. Cependant, les spreads se sont redressés à la fin du mois grâce à l’évolution positive des relations commerciales entre les États-Unis et la Chine, à la baisse des taux de la Réserve fédérale américaine (Fed) et à l’opinion largement répandue selon laquelle les événements liés au crédit survenus au cours du mois semblaient être des cas particuliers. La baisse des taux de la Fed a été considérée comme restrictive par le marché, Jerome Powell ayant déclaré qu’une baisse en décembre n’était pas acquise d’avance. Les taux ont débuté le mois d’octobre dans un contexte globalement peu propice au risque, mais ont augmenté après la réunion de la banque centrale. Nous avons terminé le mois avec des taux à 10 ans en légère baisse aux États-Unis et en Europe.

Europe

Les marchés européens du crédit ont généré des rendements excédentaires positifs dans l’ensemble en octobre. Comme évoqué dans le commentaire sur les États-Unis, le mois a été tout sauf simple pour les investisseurs, les spreads ayant effectué un aller-retour sur la plupart des marchés. La Banque centrale européenne a maintenu ses taux inchangés et confirmé son approche dépendante des données pour l’avenir.

EM

Les obligations des marchés émergents (ME) ont généré des rendements excédentaires très positifs ce mois-ci. Comme évoqué dans le commentaire sur les États-Unis, le mois a été tout sauf simple pour les investisseurs, les spreads ayant fait un aller-retour sur la plupart des marchés. Le Japon a nommé une nouvelle Première ministre, Sanae Takaichi, qui devrait poursuivre un programme de type «Abenomics» axé sur l’assouplissement monétaire, la relance budgétaire et les réformes structurelles. En Argentine, le parti libertaire du président Javier Milei a remporté une victoire majeure aux élections législatives de mi-mandat, donnant un nouvel élan à son programme de réformes en faveur du libre marché. Nous pensons que le contexte macroéconomique favorable, caractérisé par un assouplissement des conditions financières mondiales et une série d’évolutions géopolitiques positives, a remis les marchés émergents au goût du jour auprès des investisseurs et incité certains d’entre eux à remédier à la sous-pondération de leur portefeuille dans ces marchés.

Outlook

De nombreux titres font état récemment de la réduction des écarts de taux et de la détérioration de la qualité du crédit, alimentées par l’absence de normes de souscription. Nous ne constatons pas de détérioration généralisée des normes de souscription. Si les écarts de taux restent à des niveaux historiquement bas, nous estimons que cela se justifie; la plupart des entreprises affichent en effet des bénéfices solides et une couverture d’intérêts satisfaisante. Nous restons fidèles à notre méthodologie d’évaluation du crédit éprouvée pour déterminer la solvabilité des entreprises. Nous ne voyons pas de risque de crédit systémique, mais plutôt quelques défauts de paiement très médiatisés causés par des risques idiosyncrasiques. Dans un marché préoccupé par l’éclatement potentiel d’une bulle, nous pensons que, compte tenu des rendements actuels, le crédit offre toujours une bonne protection contre une éventuelle volatilité à la baisse.

Muzinich & Co. mentionné ici est défini comme Muzinich & Co., Inc. et ses affiliés. Le présent document a été produit à titre d’information uniquement et n’est pas destiné à constituer une offre, un conseil ou une recommandation d’achat de titres ou d’autres instruments financiers. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. La performance passée ne préjuge pas de la performance future. La valeur des investissements et du revenu tiré de ceux-ci peut varier à la hausse comme à la baisse et n’est pas garantieIl n’est en aucun cas garanti que les investisseurs récupèrent l’intégralité du montant initialement investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Ce document et les vues et opinions exprimées ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une activité d’investissement ; ils sont à titre informatif uniquement. Les opinions et les observations, sur les tendances des marchés financiers qui sont basées sur les conditions de marché représentent nos points de vue à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans ce document constituent des déclarations prospectives ; en raison de divers risques et incertitudes, les événements réels peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives. Rien dans le présent document ne peut être considéré comme une garantie, une promesse, une assurance ou une allégation quant à l’avenir. Toutes les informations contenues dans ce document sont censées être exactes à la/aux date(s) indiquée(s), incomplètes et peuvent être modifiées à tout moment. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich and Co. ou par une société affiliée à Muzinich and Co., et leur exactitude ou leur exhaustivité ne peut être garantie. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, notamment, mais sans s’y limiter, une instabilité politique, sociale et économique accrue; une volatilité accrue des prix et une liquidité du marché réduite. Publié dans l’Union Européenne par Muzinich & Co. (Dublin) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Adresse de domiciliation : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Ireland. Publié en Suisse par Muzinich & Co. (Switzerland) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Adresse de domiciliation : Tödistrasse 5, 8002 Zurich, Switzerland. Publié à Singapour et Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisé et réglementé par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Adresse de domiciliation : 6 Battery Road, #26- 05, Singapore, 049909. Publié dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisé et réglementé par la Financial Conduct Authority. Domicilié en Angleterre et aux Pays de Galles sous le numéro 3852444. Adresse de domiciliation : 8 Hanover Street, London W1S 1YQ. Muzinich & Co. Ltd. est une filiale de Muzinich & Co., Inc., enregistré en tant que conseiller en investissement auprès de la U.S. Securities and Exchange Commission. Muzinich & Co., Inc. étant un conseiller en placement inscrit auprès de la SEC, cela n’implique en aucun cas un certain niveau de compétence ou de formation ou toute autorisation ou approbation de la SEC.