«J’ai fait 100 % de bénéfice avec l’Action X !» C’est souvent comme ça que sont présentées les soi-disant success stories. «Conseils d’initiés», «mégatendances» et occasions manquées: tels sont les termes qui reviennent sans cesse. Mais comme tout évolue rapidement, il s’agit surtout ne de rien rater. Cependant, un investissement réussi n’est pas un film hollywoodien divertissant réalisé en un temps record, mais plutôt un roman avec de longs passages où l’on a parfois l’impression de faire du surplace.

Oui, chères lectrices et chers lecteurs. On peut toujours écrire que l’on souhaite réaliser de bons rendements dans sa lettre au Père Noël, mais investir avec succès est et reste une question de discipline et n’a rien avoir avec des vœux que l’on exprimerait à l’occasion d’une fête.

Car en matière d’investissements, pas de cadeaux!

Ou peut-être que si ? Il y a un effet que l’on pourrait tout à fait qualifier de cadeau. Découvrez lequel et comment faire pour qu’il devienne réalité.

Beaucoup de «time» et pas de «timing»

Les scientifiques sont unanimes. Ce n’est pas en recherchant le «timing» idéal pour acheter ou vendre que l’on obtiendra les meilleures performances: cette stratégie est vouée à l’échec. Pour les investisseurs privés en particulier, la négociation à court terme conduit souvent exactement au résultat inverse.

Le fait est que les cours des actions n’évoluent que de quelques points de pourcentage autour de leur plus haut durant plus de la moitié du temps. Dans d’autres phases de forte volatilité, comme c’est le cas cette année, on a souvent l’impression contraire. La pandémie de coronavirus et les élections présidentielles américaines ne sont que quelques événements qui ont conduit à une forte volatilité des marchés. Certains ont ainsi le sentiment de devoir jeter leur stratégie de placement par-dessus bord pour pouvoir saisir les opportunités apparemment nombreuses et gagner rapidement plus d’argent. Pour designer cet effet, les jeunes ont inventé un terme: «fomo». «Fom» est l’acronyme de «fear of missing out» et désigne la peur de rater quelque chose. Ou, pour dire les choses plus directement: la plupart du temps il ne se passe pas grand-chose sur les marchés boursiers, mais parfois, les choses se précipitent. Faites preuve de patience et investissez à long terme.

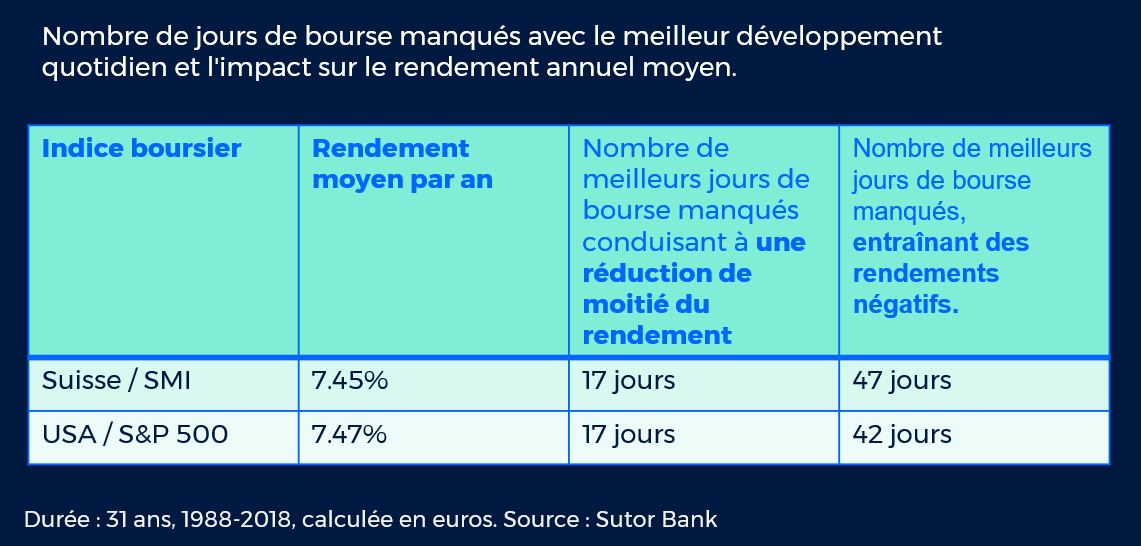

Car toute la question est là. Les actions enregistrent des rendements attrayants (à long terme, autour de 7% par an suivant l’indice) notamment en raison de journées boursières exceptionnellement fortes, mais rares. Par conséquent, les investisseurs qui ratent ces meilleurs jours de la bourse, par exemple parce qu’ils sont à la chasse d’un «bon tuyau», peuvent, dans certaines circonstances, réduire à néant la totalité du rendement d’un portefeuille diversifié, comme le montre de façon impressionnante la Figure 1.

Conclusion: plus tôt vous commencez à investir, mieux c’est. Faites preuve de sang-froid, même en cas de coup de tonnerre. Souvent, les plus fortes journées se produisent à la fin d’un cycle, période qu’il n’est pas possible de prédire (même si nous faisons parfois comme si c’était le cas…).

L’approche professionnelle

La négociation à court terme ne fonctionne donc pas, et les investisseurs privés, en particulier, ont tendance à vendre trop tôt sur les marchés haussiers, ce qui les prive de la meilleure performance. Agissez plutôt comme les investisseurs professionnels. C’est l’approche choisie par clevercircles, qui la rend accessible aux particuliers.

En matière de placements, les professionnels obtiennent de meilleurs rendements que les investisseurs privés. Il y a une bonne raison à cela : les professionnels définissent une stratégie de placement et s’y tiennent. Mais cette stratégie n’est pas gravée dans le marbre: elle offre une certaine marge de manœuvre prédéfinie permettant des ajustements tactiques. Mais de tels ajustements ne sont jamais improvisés: ils font toujours l’objet d’un processus structuré et sont décidés conjointement par plusieurs décideurs (comité d’investissement). C’est exactement ce que propose clevercircles: une stratégie disciplinée, une flexibilité tactique ciblée et une intelligence collective pour la prise de décisions. De cette façon, vous évitez les réactions hâtives prises sous le coup de l’émotion, et avez quand même la possibilité de vous positionner pour profiter d’une évolution prévue du marché.

Le cadeau de l’argent

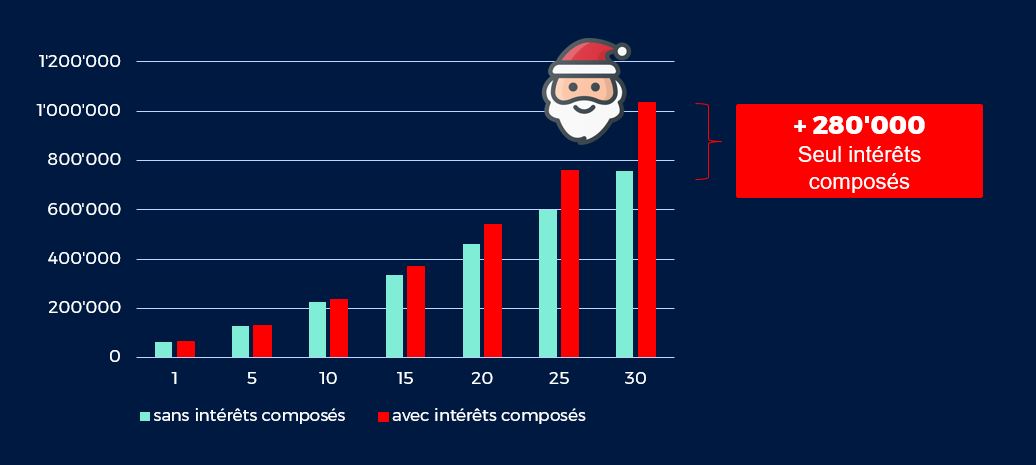

Investir avec succès est avant tout une question de discipline et d’horizon de placement à long terme. Comme indiqué au début de cet article, il existe un aspect des placements que l’on peut tout à fait qualifier de cadeau, à savoir l’intérêt composé.

On parle d’intérêt composé lorsque l’intérêt perçu ou le rendement réalisé n’est pas versé à l’investisseur, mais réinvesti. L’argent ainsi réinvesti croît avec le rendement au cours des années suivantes et génère à son tour des intérêts et des rendements.

L’avantage de l’intérêt composé est qu’il récompense le plus les personnes qui maximisent leur rendement (actions au lieu d’un compte d’épargne) et qui placent leur argent à long terme. L’effet de l’intérêt composé ne croît pas de manière proportionnelle, mais exponentielle.

La Figure 2 montre combien l’effet de l’intérêt composé peut rapporter en plus au fil des années lorsque l’on réinvestit régulièrement les rendements générés. La triste réalité est que la plupart des comptes d’épargne ne génèrent pas de rendement.

En conséquence, pour pouvoir profiter de nos jours de l’intérêt composé, il faut obligatoirement passer par le marché des capitaux.

Le salaire de la discipline

Bien que l’intérêt composé génère un rendement supplémentaire important, pour bien gérer sa fortune, il faut faire preuve de discipline. Car une fortune ne se constitue pas d’elle-même. En revanche, investir tôt dans des actions et y verser régulièrement une cotisation d’épargne permettra de constituer une fortune conséquente au fil des années.

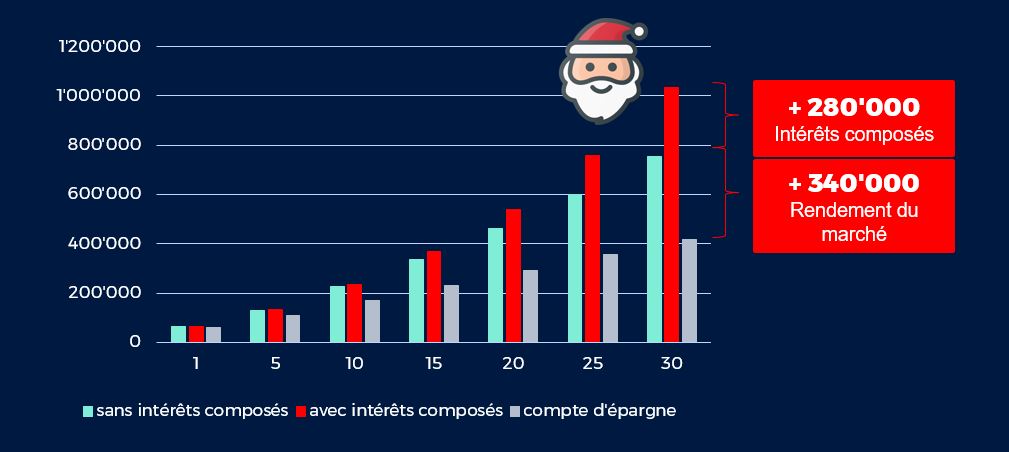

Dans un avenir prévisible, les intérêts resteront historiquement bas. Même les comptes d’épargne ne rapportent pratiquement plus aucun intérêt: en arrondissant généreusement, on peut en effet s’attendre aujourd’hui à un taux d’intérêt moyen de 0,1%. En revanche, le rendement historique à long terme des actions est de l’ordre de 7 à 8%. Dans notre exemple, nous supposons un rendement annuel moyen de 5%, ce qui correspond à la performance à long terme d’un portefeuille diversifié avec une quote-part d’actions moyenne.

Dans notre exemple (cf. Figure 3), le titulaire du compte d’épargne obtiendrait, après 30 ans d’épargne, un maigre rendement total de tout juste CHF 7’000. Avec un portefeuille de placement moyen, le rendement sur la même période serait de CHF 650’000, soit presque le centuple!*

*Le client fictif épargne/investit un montant unique de CHF 50’000, puis CHF 1’000 par mois. Au bout de 30 ans, la somme de tous les montants que le client a épargnés et investis s’élève à CHF 410’000. Pour le calcul du rendement total, cette somme investie est déduite du montant de la fortune après 30 ans. Le rendement total final est donc de CHF 7’000 ou de CHF 650’000, respectivement.

Et qui plus est, si le Père Noël ne savait pas gérer son argent, il n’y aurait pas non plus de cadeaux pour les enfants sages.

En temps normal, le Père Noël n’est pas associé à des sujets aussi concrets que les investissements, car il est beaucoup trop occupé à préparer la fête de Noël et à se procurer les cadeaux. Mais lui non plus ne peut pas simplement claquer des doigts pour les faire apparaître. Ils coûtent en effet beaucoup d’argent. Les dépenses annuelles pour les jouets de Noël en Suisse s’élève à environ CHF 240 millions.

Pour pouvoir acheter ces tonnes de jouets, le Père Noël aurait dû investir, il y a 60 ans, près de 14 millions de francs dans un portefeuille générant un rendement annuel de 5%. De cette manière, grâce à l’effet de l’intérêt composé, il disposerait aujourd’hui d’une fortune de plus de 240 millions pour acheter à tous les enfants sages les cadeaux qu’ils souhaitent.

Si, au lieu de cela, il avait investi les 14 millions dans un compte d’épargne avec un intérêt de 0,1%, sa fortune actuelle ne serait que légèrement supérieure et atteindrait 14,8 millions de CHF. Et au lieu de visages radieux, il n’y aurait cette année que des larmes sous le sapin de Noël.

C’est pourquoi, en matière de placements réussis, nous pouvons tout à fait nous inspirer du Père Noël. Car on n’a rien sans rien.

Chères lectrices, chers lecteurs, faites donc un pied de nez aux faibles taux d’intérêt et investissez à long terme en faisant preuve de discipline. Vous aurez ainsi de plus grandes possibilités financières sur le long terme et même si vous n’arrivez pas tout à fait à atteindre la fortune du Père Noël, elle suffira certainement à vous payer de nombreux beaux voyages.

Crédit photo: PantherMedia, Auteur olly18, N° média (B31534975