L’or redevient moteur de performance prometteur dans un portefeuille. Dégager du rendement sur l’or en fait une stratégie complète.

L’opportunité d’avoir de l’or dans un portefeuille n’a jamais été aussi forte.

Les banques centrales vont progressivement déboucler une décennie de stimulation monétaire massive, hors normes, non orthodoxe, globale et coordonnée. Dans ce contexte chargé d’incertitudes macro-financières (inflation, solvabilité des Etats, crédibilité des banques centrales, pérennité du système monétaire international dans sa forme actuelle), investir dans l’or semble être une option attractive pour les investisseurs à la recherche d’une protection face aux valorisations excessives des grandes classes d’actifs actions et obligations, face à l’érosion du patrimoine par l’inflation et à la dépréciation structurelle du dollar.

Intégrer l’or dans une allocation d’actifs diversifiée semble évidente aujourd’hui. C’est l’un des rares actifs qui diversifie à la fois le risque Actions, le risque Crédit et le risque de taux. Les Actions sont engagées dans un bear market, le processus de compression des valorisations étant une réponse à la révision en baisse des anticipations de croissance après une phase d’excès. Quant au Crédit, la recherche de liquidité devient une priorité face au durcissement des conditions financières. L’or réagit positivement à ces deux risques dans la mesure où cela s’accompagne d’une inflexion monétaire (baisse des taux d’intérêt réels) et d’une baisse du dollar. Quant au risque de taux, il est plus éloigné, mais il peut à terme se matérialiser à l’occasion d’une intensification des tensions inflationnistes. L’or protège donc les scénarios extrêmes, déflation et stagflation. Le rôle diversifiant de l’or dans le contexte actuel de marché est amplifié par le retour durable du risque politique (populisme, protectionnisme, géopolitique).

Il est toujours utile de rappeler les caractéristiques de l’or en tant qu’actif réel. L’or est une monnaie dotée d’une valeur intrinsèque, à l’inverse des monnaies dites fiat, décrétées par un Etat. La Fed a par exemple inflaté son bilan à un rythme annuel de près de 30% entre 2008 et 2015, alors que l’offre disponible en or a progressé de moins de 2% par an au cours des vingt dernières années. A long terme, l’allocation optimale de l’or dans une allocation d’actifs diversifiée va de 5 à 10% en situation économique normale. Le contexte actuel conduit sans doute à être plus exposé.

Warren Buffet a toujours été très sceptique sur l’or comme investissement. « L’or est extrait d’un trou en Afrique ou ailleurs. Ensuite, on le fond, on creuse un autre trou, on l’enterre à nouveau et on paie des gens pour le garder. Il n’a aucune utilité. Quelqu’un qui nous regarderait de la planète Mars resterait perplexe ». C’est l’absence de revenu lié à la détention de l’or qui alimente ce scepticisme. En effet, sur le très long terme, le rendement annualisé de l’or est médiocre : depuis 1900, il ne dépasse pas celui des liquidités (+3.5%), contre +9.5% pour les Actions, +5.7% pour les Obligations d’entreprises et +4.8% pour les Obligations d’Etat. Si on remonte à 1800, le rendement de l’or corrigé de l’inflation est nul contre +6.7% pour les Actions et +3.3% pour les Obligations. En revanche, la situation diffère depuis l’effondrement du système monétaire de Bretton Woods – mis en place le 22 juillet 1944 – avec l’abandon de la libre convertibilité du dollar en or le 15 août 1971. Sur la décennie 70, période dominée par le retour de l’inflation (débasement du dollar sous Nixon, chocs pétroliers, hausse structurelle du chômage, dérapage des dépenses publiques), l’or est la seule classe d’actifs à afficher une performance positive après inflation (+23% contre -1% pour les liquidités, -1.5% pour les Actions et -1.2% pour les Obligations d’Etat).

Durant la période de taux d’intérêt négatifs, l’or dégageait implicitement un portage nominal positif. L’épisode de taux négatifs avait atteint un point maximum en 2016, avec un encours de dette publique et privée de près de USD 13 trillions, soit 27% de l’encours total. L’année 2018 marque la confirmation du retour des taux réels US en territoire positif, ce qui peut réduire l’attractivité relative de l’or sous l’angle du rendement.

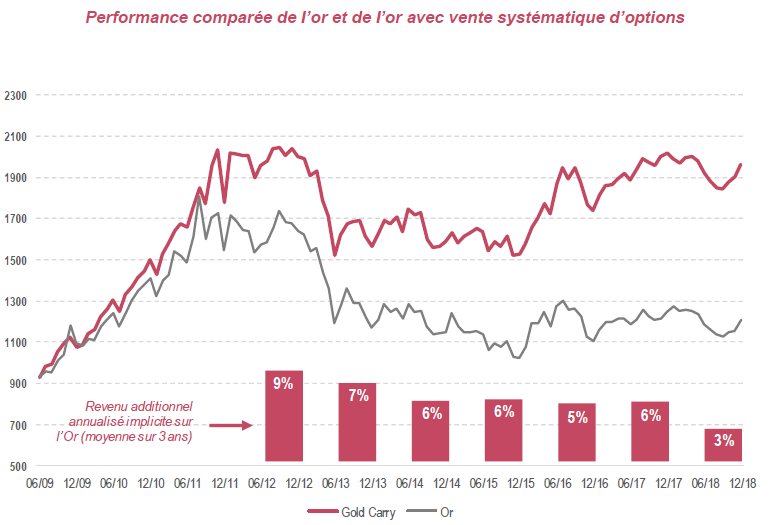

Les équipes de Pâris Bertrand Systematic AM ont développé une approche innovante qui permet de dégager un portage positif sur l’Or au travers d’une vente systématiquement des options sur l’Or. Une telle stratégie, implémentée de manière efficiente, peut délivrer à l’investisseur en Or un rendement additionnel de l’ordre de 3/5% par an en moyenne. Sur une décennie, cela permet de doubler la performance de l’or en surperformant durant les phases haussières et en limitant la baisses durant les phases baissières et d’apporter ainsi de la convexité à la classe d’actifs. Grâce à cette stratégie, l’Or devient un actif complet : protection du capital, appréciation du capital et génération de rendement.