Si jamais quelqu’un avait raté le discours de Jerome Powell à Jackson Hole il y a quatre semaines, il y avait une session de rattrapage lors de la conférence de presse suivant la 5ème hausse de taux de la Fed en autant de réunions (+75bp, soit +300bp en six mois). Le discours est simple, le ton est grave. Pour peser sur la demande et in fine réduire les pressions inflationnistes, la Fed entend poursuivre le resserrement monétaire à un rythme soutenu au moins jusque début 2023. Cela impliquera une croissance molle (possiblement une récession), une correction plus marquée de l’immobilier et une hausse du chômage.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

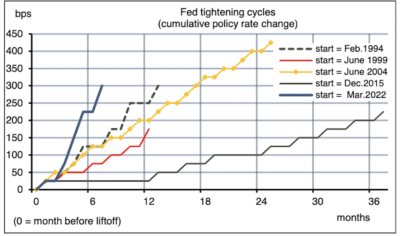

La Fed a remonté ses taux directeurs de 75bp portant leur fourchette à 3-3.25%. La décision est sans surprise au vu des dernières statistiques publiées qui montrent un marché du travail encore trop tendu et une inflation trop élevée et trop persistante. En six mois, la hausse cumulée est de 300bp. En 1994, année qui reste dans les mémoires comme celle du krach obligataire global, il avait fallu un an à la Fed pour relever ses taux d’une même ampleur. Le cycle actuel est d’ores et déjà la le plus agressif de l’histoire moderne (graphe). De surcroît, il n’est pas terminé. Le vote du FOMC était unanime, signe que les banquiers centraux américains jugent tous qu’il est nécessaire de restreindre bien davantage la demande pour réduire les pressions inflationnistes.

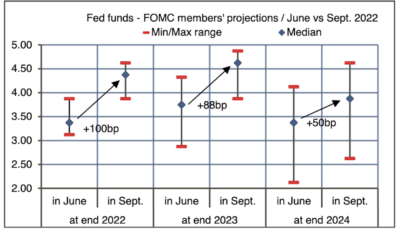

Aux réunions de fin de trimestre, les membres du FOMC actualisent leurs projections économiques. En septembre, la prévision de croissance du PIB réel est nettement revue en baisse à l’horizon de fin 2022 (-1.5 point à +0.2%) et fin 2023 (-0.5 pt à 1.2%)(1). Par rapport à son niveau actuel, le taux de chômage monterait de 0.7 pt. Une règle basique d’identification des récessions, dite règle de Sahm, est une hausse de 0.5 pt. Le mot de récession a toutefois été soigneusement évité par le président de la Fed, qui se contente de dire que l’ajustement sera douloureux. Le FOMC s’attend à ce que l’inflation sous- jacente ne faiblisse pas du tout d’ici la fin 2022, différant son déclin anticipé à l’année prochaine. Dans une situation mêlant chômage très bas et inflation très élevée, la Fed n’a plus qu’un seul mandat qui est d’agir pour atténuer les pressions inflationnistes. Par suite, le FOMC revoit en hausse ses cibles de taux directeurs ajoutant 100bp à l’horizon de la fin 2022 (graphe). A première vue, cela implique une hausse de 75bp à la réunion de novembre, puis de 50bp en décembre. Jerome Powell a toutefois précisé qu’un large groupe du FOMC pencherait plutôt pour deux hausses de 50bp.

Economie

La correction du secteur résidentiel se poursuit sans trêve depuis que les taux hypothécaires ont commencé à se redresser à la fin 2021. Au S1 2022, le taux d’un emprunt standard à 30 ans a augmenté de près de 250bp avant de se stabiliser un peu en-deçà de 6%. Ces derniers jours, il a dépassé 6.4%. Certains acheteurs en viennent désormais à contracter des crédits à des taux ajustables qui se situent environ 100pb plus bas que le taux fixe. Le risque est que les taux d’emprunt poursuivent sur leur lancée au moment de l’ajustement. En septembre, l’indice NAHB de la confiance des directeurs a poursuivi son déclin pour le 9ème mois d’affilée pour s’établir au plus bas niveau (hors pandémie) depuis 2014. Le secteur était alors en pleine purge consécutive à l’éclatement de la bulle des crédits subprime. Le boom d’activité et de demande en 2020 et 2021 avait d’autres causes qu’un endettement excessif. De ce fait, il y a lieu de penser que la correction sera moins sévère et moins longue qu’à l’époque. En août, la construction de maisons individuelles a poursuivi sa contraction. Les permis de construire reculent pour le 6ème mois de suite, en baisse de 25% sur cet intervalle (-23% pour les mises en chantiers). Les ventes de maisons individuelles enchaînent leur 7ème recul consécutif (-26% en cumulé). Il est notable que les effectifs employés dans le secteur de la construction n’ont pas encore commencé de baisser.

A sa dernière évaluation du 20 septembre, la Fed d’Atlanta estime que son indice GDPnow, une approximation du PIB réel, ressortira à 0.3% t/t en rythme annualisé au T3, autant dire zéro. C’est sa plus basse estimation depuis que le trimestre a débuté. En large partie, ce résultat médiocre traduit une forte contribution négative venant de l’investissement résidentiel, qui est attendu en recul de 25% t/t annualisé (après une précédente baisse de -16% au T2). Le commerce extérieur, de son côté, ôterait 0.6 pt de croissance (après 1.4 pt au T2).

Politique monétaire et budgétaire

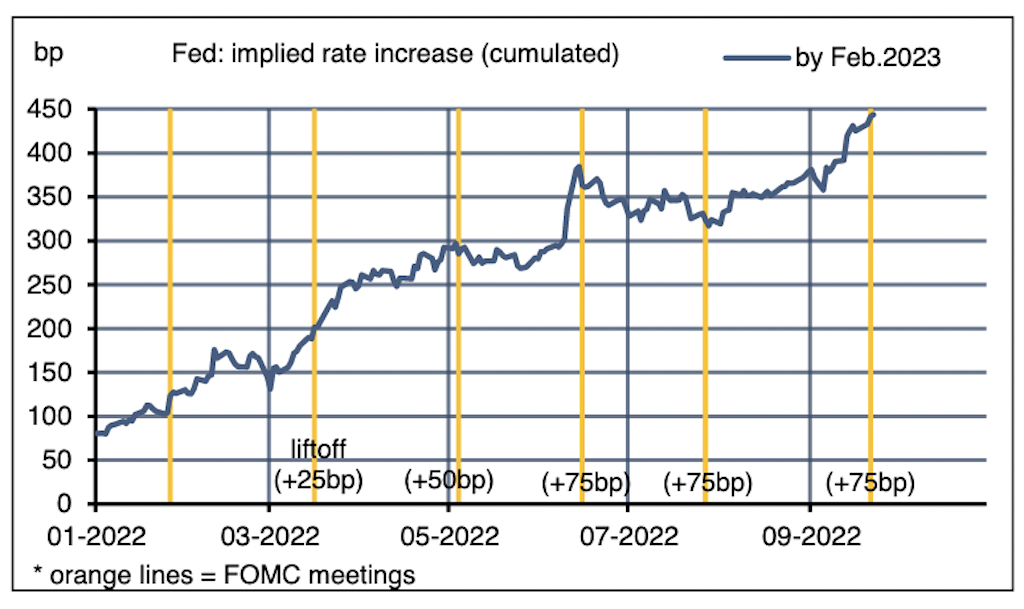

Le FOMC a monté ses taux directeurs le 21 septembre (voir p.1). Avant même que la décision soit officielle, les marchés de taux avaient engagé une forte correction. Le rendement du T-note a cassé le seuil de 4%, un niveau inégalé depuis 2007. Les contrats futures sur fonds fédéraux plafonnent dans le courant 2023 à un niveau de taux implicite de 4.6%. C’est exactement la projection médiane du FOMC.

A suivre cette semaine

Comme il est d’usage après les réunions de la Fed, les ondes seront saturées dans les prochains jours par les commentaires des membres du FOMC. Certains iront peut-être jusqu’à identifier leur position sur le nouveau « dot chart« . Comme le FOMC était unanime dans sa décision de monter les taux, on ne doit pas s’attendre à des propos différents de ceux du président de la Fed.

Au plan statistique, il y a d’autres données immobilières à suivre (prix des maisons existantes et ventes de maisons neuves le 27, promesses de ventes de maisons existantes le 28). Les prix des maisons sont les dernières variables à s’ajuster. A ce stade, il n’y a pas encore de baisse généralisée sur l’ensemble du territoire mais le phénomène est bien visible dans les villes de la côte ouest (San Francisco, Los Angeles, San Diego, Seattle, Sacramento) d’après les statistiques de Case-Shiller et de Zillow.com. Du côté du consommateurs, l’information viendra des enquêtes de confiance de septembre (Conference Board le 27, Université du Michigan le 30) et du rapport sur les revenus et dépenses en août. Dernièrement, le moral des ménages s’est un peu repris depuis des points bas historiques sur fond de rechute des prix à la pompe, et, pour la même raison, les anticipations d’inflation ont reflué. Il est notable toutefois que, ces derniers jours, le prix du gallon d’essence a très légèrement remonté, mettant un terme à la baisse ininterrompue depuis la mi-juin.

(1) La comparaison avec le consensus n’est pas immédiate car il est d’usage que le consensus affiche ses prévisions en moyenne annuelle tandis que la Fed les donne en variation annuelle de fin d’année (T4/T4). Le dernier consensus prévoit la croissance à 1.7% en 2022 et 0.5% en 2023.

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities