Les marchés actions japonais sont au plus-haut depuis 33 ans et pour de bonnes raisons.

Par Sato Yasuko, Client Porfolio Manager

La semaine dernière, les indices de prix Nikkei 225 et TOPIX ont atteint leur plus haut niveau depuis 33 ans, en clôturant le 19 mai à 30 808,35 et 2 161,69 respectivement. Le rebond semble guidé par des achats d’actions en espèces par les investisseurs étrangers.

La semaine dernière, les indices de prix Nikkei 225 et TOPIX ont atteint leur plus haut niveau depuis 33 ans, en clôturant le 19 mai à 30 808,35 et 2 161,69 respectivement. Le rebond semble guidé par des achats d’actions en espèces par les investisseurs étrangers.

Les investisseurs étrangers ont fait leur grand retour sur le marché des actions depuis avril, en particulier depuis que Warren Buffett s’est rendu au Japon et a déclaré que sa société Berkshire Hathaway avait relevé son exposition à cinq sociétés commerciales nippones. Le Japon est désormais la deuxième principale région de son portefeuille, après les États-Unis.

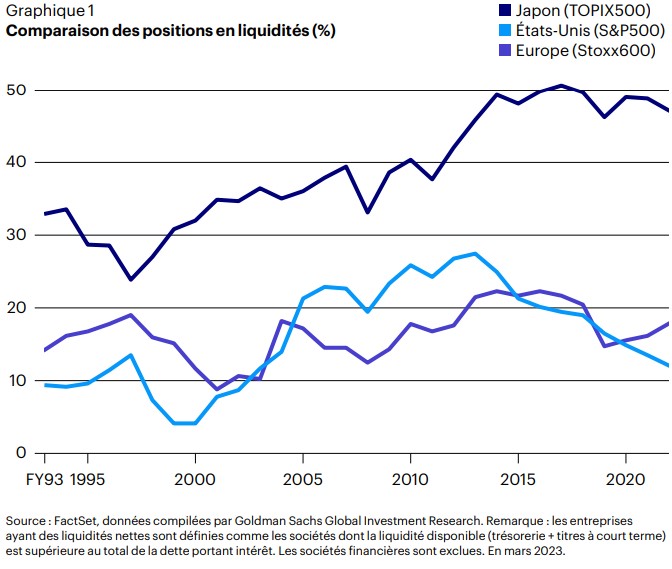

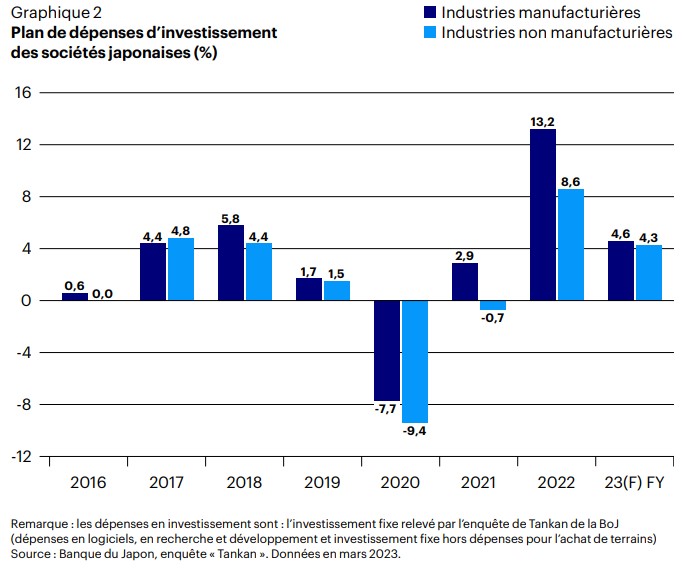

Il existe selon nous de bonnes raisons fondamentales d’acheter des actions japonaises à court et long terme. Le Japon est en effet entré dans un nouveau cycle économique grâce à la réouverture de son économie et des frontières. En plus de la demande de consommation domestique latente, la reprise significative du trafic touristique et des dépenses qui y sont liées, qui ont récupéré au cours des trois premiers mois de 2023 près de 60% et 90% de leur niveau d’avant la pandémie (2019), a soutenu les activités économiques domestiques. Les grandes entreprises japonaises qui disposent de capitaux importants maintiennent en outre une demande d’investissement soutenue pour l’automatisation, la numérisation et les investissements durables afin de réaliser leur croissance future (veuillez-vous reporter aux graphiques 1 et 2).

Malgré le ralentissement de la demande extérieure et le repli des exportations qui en a résulté, le PIB réel a progressé à un taux annuel corrigé des variations saisonnières de 1,6% en glissement trimestriel de janvier à mars, dépassant largement le consensus Bloomberg de 0,8%, grâce à l’accélération des dépenses de consommation et au rebond des investissements des entreprises. De plus, les inquiétudes du marché concernant un resserrement monétaire à court terme se sont apaisées après l’entrée en fonction du nouveau gouverneur de la Banque du Japon (BoJ), Kazuo Ueda, en avril. Il soutient jusqu’à présent l’engagement continu de la BoJ envers les politiques d’assouplissement monétaire afin de soutenir la reprise économique actuelle et d’atteindre l’objectif d’une inflation sous-jacente durable de 2% dans un contexte inflationniste relativement maîtrisé.

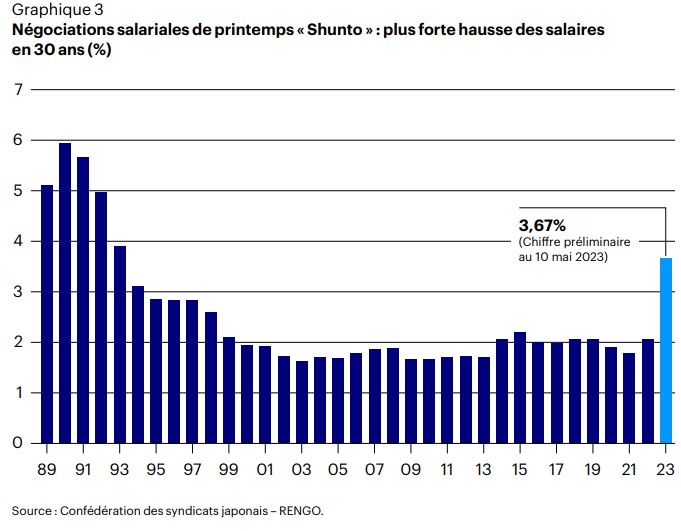

Sur un plan plus structurel, des bourgeons commencent à apparaître sur le front de la croissance des salaires «réels», une croissance longtemps attendue sur l’archipel. Les négociations salariales de printemps «Shunto» entre les grandes entreprises et les salariés se sont soldées par une hausse de 3,67% (au 8 mai), soit la plus forte augmentation enregistrée depuis 30 ans, dépassant à nouveau les attentes des économistes (se référer au graphique 3).

Compte tenu du rebond du secteur des services domestique, de la hausse des salaires et de la demande d’investissement structurel combinée à un soutien permanent de la politique monétaire, il est, à notre avis, possible que le Japon parvienne à atteindre son objectif de plusieurs décennies – une réflation et une croissance économique soutenues. En conséquence, si nous assistons à un nouveau cycle de hausse significative des salaires au printemps prochain, la réflation tant attendue et la normalisation de la politique, qui en découlerait, seront selon nous enfin à portée de main. Point plus important encore, la gouvernance d’entreprise progresse (veuillez-vous reporter au graphique 4).

Cette année, la Bourse de Tokyo (TSE) a publié des plans d’action pour donner suite à la réforme du marché proposée en janvier de l’année dernière et a demandé de divulguer l’évaluation, les projets et les initiatives d’amélioration de l’efficacité du capital des sociétés cotées sur les marchés Prime et Standard en mars. Bien qu’elle n’impose pas de sanctions, l’exigence formelle de la bourse exerce une pression inévitable sur les directions des entreprises japonaises. Alors que le marché et les médias ont tendance à mettre en avant les sociétés qui disposent de capitaux importants et qui s’échangent avec une décote, l’objectif de la Bourse de Tokyo n’est pas de générer une forte hausse ponctuelle des dividendes ou des programmes de rachat d’actions, mais une hausse de la rentabilité dépassant le coût du capital et une croissance soutenue de la valeur des entreprises sur l’ensemble des sociétés cotées. Ces épisodes prouvent l’amélioration de la gouvernance d’entreprise au Japon, qui se traduit par l’amélioration continue de l’efficacité et de la rentabilité du capital et par le rebond des actions japonaises. En résumé, nous pensons que la hausse des marchés boursiers nippons sur un plus-haut à 33 ans malgré les inquiétudes concernant la croissance économique mondiale est justifiée à la fois à court et à long terme. Premièrement, le rebond d’après pandémie suit son cours, et nous entrevoyons la fin de la déflation qui aura duré plusieurs décennies ou en d’autres termes de l’inflation ultra-faible et de la stagnation de la croissance économique. La gouvernance d’entreprise au Japon met progressivement en place des améliorations. Bien que nous puissions assister à des prises de bénéfices à court terme, cette classe d’actifs sous-détenue devrait offrir un avantage supplémentaire aux investisseurs qui ont ou vont construire une allocation stratégique.

Cliquez ici pour consulter le document (pdf, français, 4 pages)

Cette communication publicitaire s’adresse aux Investisseurs professionnels.

Avertissements concernant les risques

La valeur des investissements et les revenus vont fluctuer, ce qui peut en partie être le résultat des fluctuations de taux de change et les investisseurs peuvent ne pas récupérer le montant total de leurs investissements initiaux.

Informations importantes

Cette communication publicitaire s’adresse aux Investisseurs professionnels.

Données au 31.05.2023 sauf indication contraire.

Cette communication publicitaire ne constitue pas du conseil d’investissement. Elle ne peut pas être considérée comme une recommandation d’acheter ou vendre une quelconque classe d’actif, valeur ou stratégie. Les dispositions réglementaires portant sur l’impartialité des recommandations d’investissement et des recommandations de stratégies d’investissement ne sont donc pas applicables et il en va de même des interdictions de négocier l’instrument avant publication.

Les points de vue et les opinions sont basés sur les conditions de marché actuelles et sont susceptibles d’être modifiées.