De l'embargo pétrolier des années 1970 à la dépendance de l'Europe au gaz russe et aux dernières tensions au Moyen-Orient, l'énergie a toujours été indissociable de la géopolitique.

Par Pascal Dudle, Head of Impact & Thematic Investing, Lead Portfolio Manager, Kerstin Hottner, Head of Commodities, Portfolio Manager et Romain Hohl, Portfolio Manager, Analyst

En bref

- L’énergie a toujours été indissociable de la géopolitique. Chaque perturbation s’accompagne d’un coût économique immédiat, mais elle oblige aussi les pays à repenser leur autonomie stratégique et leur sécurité.

- La carte géopolitique de l’énergie se transforme. L’influence se déplace progressivement des États producteurs de pétrole traditionnels vers les pays qui contrôlent les technologies, la capacité de traitement et les chaînes d’approvisionnement qui soutiennent la transition énergétique.

- Le monde pourrait se trouver dans un nouveau cycle haussier des matières premières amorcé en 2020, porté par une demande résiliente, des contraintes d’approvisionnement structurelles et une vague croissante de constitution de stocks à l’échelle mondiale. Selon nous, cela justifie une allocation stratégique plutôt que tactique aux matières premières et aux actifs réels.

De l’embargo pétrolier des années 1970 à la dépendance de l’Europe au gaz russe et aux dernières tensions au Moyen-Orient, l’énergie a toujours été indissociable de la géopolitique. Chaque perturbation s’accompagne de coûts économiques — hausse des prix, incertitude sur l’approvisionnement et croissance potentiellement plus faible. Mais elle oblige aussi les pays à repenser leur sécurité, leur résilience et leur autonomie stratégique. Qu’est-ce que cela signifie pour la transition énergétique?

L’histoire pourrait offrir quelques enseignements utiles. Le choc pétrolier des années 1970 a mis en évidence la vulnérabilité créée par une offre concentrée. Il a finalement conduit à des réserves pétrolières stratégiques, à des gains d’efficacité énergétique et à des efforts de diversification dans les économies avancées. Des décennies plus tard, la dépendance de l’Europe au gaz russe a braqué les projecteurs sur les risques géopolitiques inhérents aux marchés de l’énergie. Les tensions actuelles impliquant l’Iran et le Moyen-Orient au sens large rappellent un message similaire: des dépendances qui peuvent paraître logiques et efficientes en période de stabilité peuvent rapidement devenir des sources de vulnérabilité dans un monde fragmenté et multipolaire. Selon nous, ce qui distingue la période actuelle, c’est l’ampleur de la transition énergétique déjà en cours.

Certaines implications de la guerre en Iran ont été immédiates et visibles. Les marchés de l’énergie ont intégré une prime géopolitique, les perturbations physiques et le risque d’escalade ayant accru l’incertitude. Les prix du pétrole et du gaz restent très sensibles aux risques d’approvisionnement, tandis que les gouvernements ont recours à des déblocages de stocks d’urgence et à des subventions. Ces effets se répercutent également sur l’inflation et les finances publiques. Mais les réponses mondiales ont évolué.

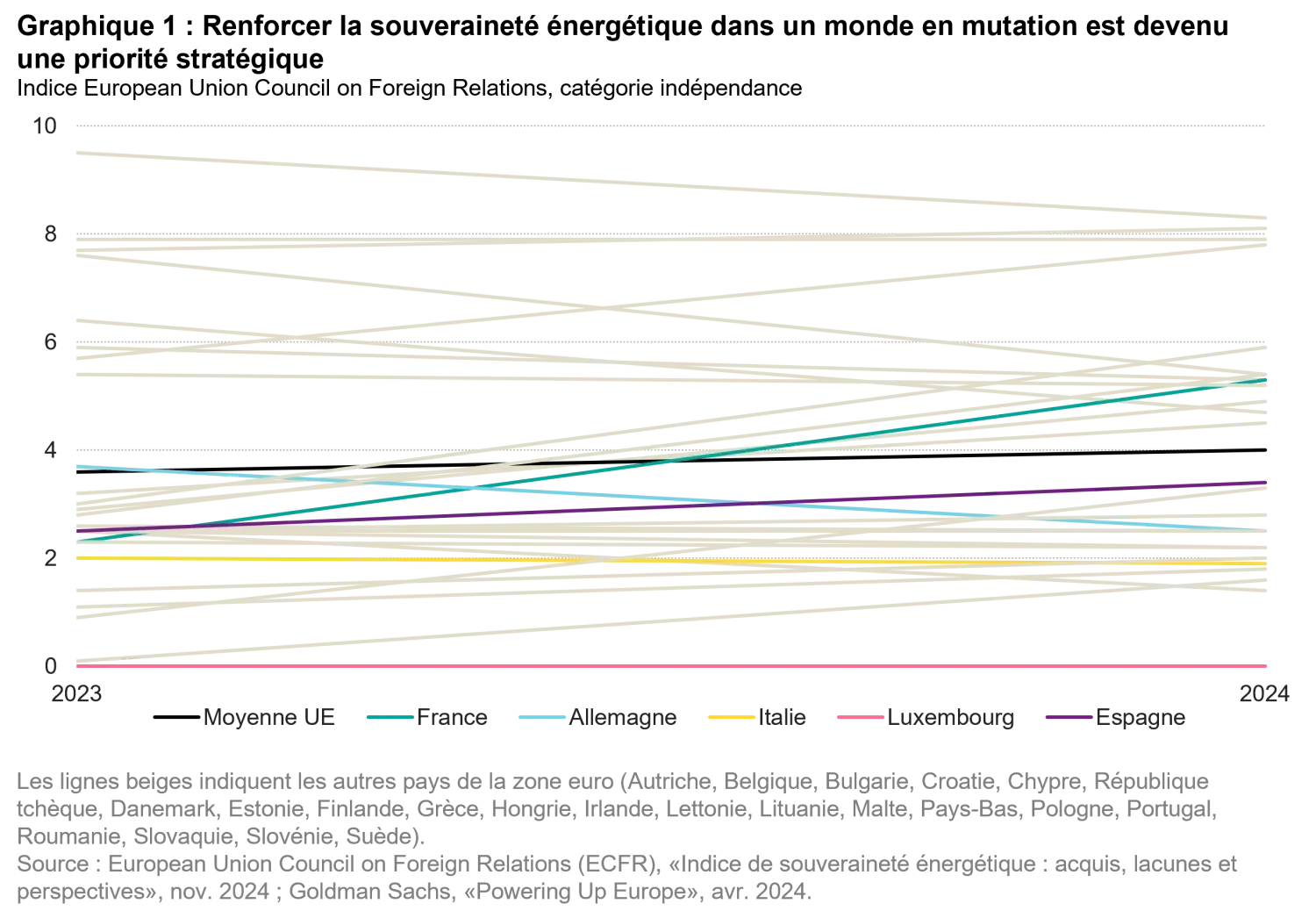

Par le passé, la solution à une crise énergétique aurait pu consister à sécuriser des approvisionnements supplémentaires en pétrole et en gaz. Aujourd’hui, la tendance est de plus en plus à accélérer la transition. Sur les marchés de l’énergie, trois facteurs guident les décisions: la durabilité énergétique, la sécurité et l’accessibilité financière. La transition vers des énergies plus propres est une évolution régulière et continue. La sécurité énergétique, et par extension la souveraineté énergétique, est particulièrement d’actualité. Les alliés ne sont peut-être plus des partenaires aussi fiables qu’ils l’étaient autrefois, et la disponibilité permanente de l’énergie n’est plus garantie. Les gouvernements abordent donc l’accessibilité financière sous un angle différent: il ne s’agit plus de trouver la solution la moins chère, mais de s’assurer de sa disponibilité permanente. En d’autres termes, ils l’abordent sous un angle plus stratégique. La souveraineté énergétique est essentiellement une réponse politique à la sécurité énergétique (et peut-être à l’accessibilité financière). Selon nous, elle est devenue l’un des principaux objectifs (graphique 1), poursuivi à travers deux grands axes. Le premier est la diversification géographique. Les pays cherchent des fournisseurs alternatifs pour réduire leur dépendance vis-à-vis d’une seule région. La tentative de l’Europe de réduire sa dépendance au gaz russe en est un exemple. Mais la diversification seule a ses limites: elle tend à remplacer une dépendance externe par une autre et n’élimine donc pas le risque systémique. L’Europe l’a appris à ses dépens cette année: en cherchant à se passer du gaz russe, elle s’est retrouvée à troquer un risque géopolitique contre un autre: l’Iran. Le second (à notre avis la voie la plus durable) est l’autonomie stratégique, soit investir dans les énergies renouvelables et les gains d’efficacité pour réduire l’exposition aux marchés mondiaux des matières premières, par nature volatils. L’objectif est de mieux contrôler les systèmes qui produisent et distribuent l’énergie, et non simplement l’accès à l’énergie.

Maîtriser les composantes essentielles

La dynamique en faveur des énergies renouvelables a un effet de second tour sur les matériaux nécessaires à la transition. Les réseaux électriques, le stockage, les véhicules électriques (VE) et les pompes à chaleur ne sont que quelques exemples de domaines nécessitant d’importantes quantités de matériaux. Par ailleurs, avec tout l’engouement autour de l’intelligence artificielle (IA), il convient de rappeler que la course à l’IA est aussi une course à l’énergie. Le déploiement des infrastructures exige de massives quantités d’énergie.

Cela signifie que la carte géopolitique de l’énergie se transforme. L’influence se déplace progressivement des États producteurs de pétrole traditionnels vers les pays qui contrôlent les technologies, la capacité de traitement et les chaînes d’approvisionnement qui soutiennent la transition énergétique.

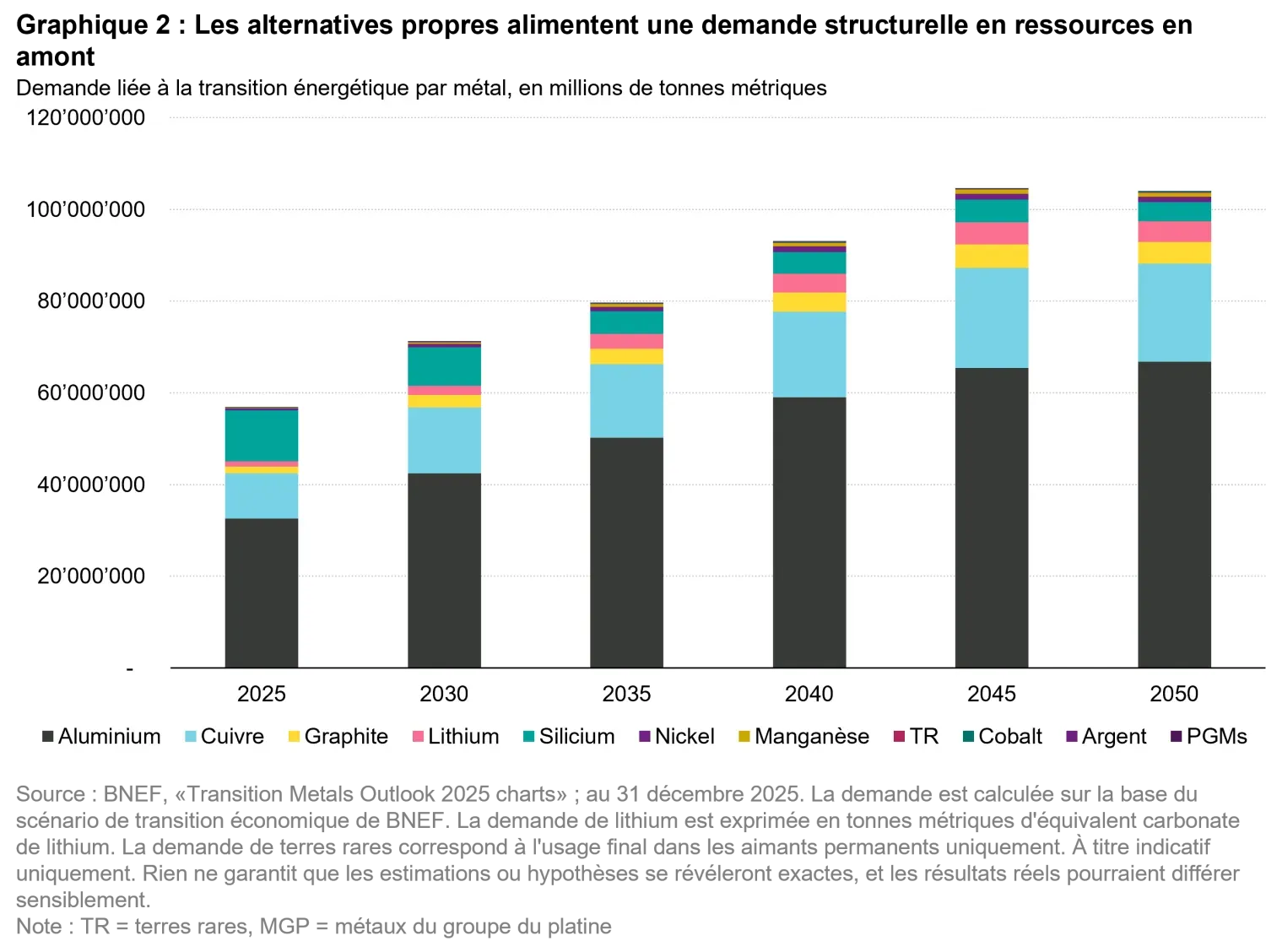

Les panneaux solaires nécessitent du silicium, de l’argent et de l’indium. Les éoliennes nécessitent des terres rares pour leurs aimants permanents. Les batteries des VE nécessitent du lithium, du cobalt, du nickel et du manganèse. Le stockage à l’échelle du réseau requiert des matériaux similaires à très grande échelle. À notre avis, l’accès à ces ressources ainsi que la capacité à les transformer et à les fabriquer sont devenus une source croissante de levier géopolitique (graphique 2).

La Chine occupe actuellement une position de premier plan dans de larges pans de la transition énergétique, notamment dans le raffinage du lithium, le traitement des terres rares, la fabrication de batteries et les chaînes d’approvisionnement solaires. Les récentes restrictions à l’exportation de certaines matières premières critiques vers l’Occident illustrent comment une offre concentrée peut être utilisée comme outil stratégique. Cela fait écho aux formes antérieures de levier énergétique, si ce n’est que les points de blocage sont désormais les minéraux, les installations de traitement et les capacités de fabrication avancée, et non plus les seuls oléoducs.

C’est pourquoi les gouvernements s’attachent de plus en plus à sécuriser l’ensemble de la chaîne de valeur — des droits miniers en amont au raffinage et au traitement intermédiaires, jusqu’à la fabrication industrielle en aval. La construction de chaînes d’approvisionnement en dehors des pôles de production concentrés est devenue un objectif stratégique pour les États-Unis, l’Europe et plusieurs économies asiatiques. Les politiques intègrent désormais droits de douane, contrôles des exportations, subventions à la production et constitution de réserves stratégiques pour les matières premières critiques1. Cette approche reprend la logique de la Réserve stratégique de pétrole.

Les catalyseurs de l’avenir

Les exemples ci-dessus montrent que les matières premières sont perçues comme l’épine dorsale de cette transformation, en tant que catalyseurs de l’avenir. Mais la transition se heurte aussi à un défi structurel important. La croissance de l’offre peine à suivre la demande prévisionnelle. Les nouveaux projets miniers nécessitent souvent des années de développement, tandis que les contraintes environnementales, les exigences d’autorisation et les considérations géopolitiques peuvent freiner leur expansion. Ce déficit minier croissant devrait maintenir les marchés des matières premières structurellement solides dans les années à venir. C’est pourquoi nous estimons que l’économie circulaire (recyclage et réutilisation des matériaux) jouera un rôle de plus en plus important, même si elle ne peut remplacer l’offre primaire.

Selon nous, la transition ne sera pas linéaire, mais progressera par phases. Elle alternera périodes d’accélération, reculs et goulots d’étranglement — comme avancer de deux pas pour en reculer d’un. À notre avis, les stratégies à long terme l’emportent sur les politiques réactives. Ces dernières peuvent certes répondre aux perturbations à court terme, mais font peu pour résoudre les déséquilibres structurels qui émergent dans les systèmes énergétiques et les marchés des matières premières. C’est déjà visible sur les marchés des matières premières. Le monde pourrait se trouver dans un nouveau cycle haussier des matières premières, amorcé en 2020, sous l’effet d’une demande résiliente, de contraintes d’approvisionnement structurelles et d’une vague mondiale croissante de constitution de stocks. Selon nous, ce contexte justifie une allocation stratégique plutôt que tactique aux matières premières et aux actifs réels. Le conflit actuel au Moyen-Orient s’ajoute aux perturbations géopolitiques et d’approvisionnement de ces dernières années. Il a incité États et entreprises à accroître leurs stocks de pétrole, de métaux, de terres rares et même de denrées alimentaires, pour se prémunir contre les chocs futurs. Nous estimons que les prix du pétrole devraient rester élevés dans l’année ou les deux ans à venir. Les gouvernements prévoient en effet de reconstituer leurs réserves au-delà des niveaux d’avant-guerre en Iran, tandis que des pays jusqu’ici dépourvus de réserves stratégiques commenceront à en constituer. Selon nous, les matières premières sont bien placées pour profiter de cette tendance à la constitution de stocks à l’avenir. Cela devrait également encourager les efforts visant à accélérer l’électrification, car c’est l’un des moyens de réduire la dépendance aux importations de pétrole et de gaz.

Sécurité stratégique

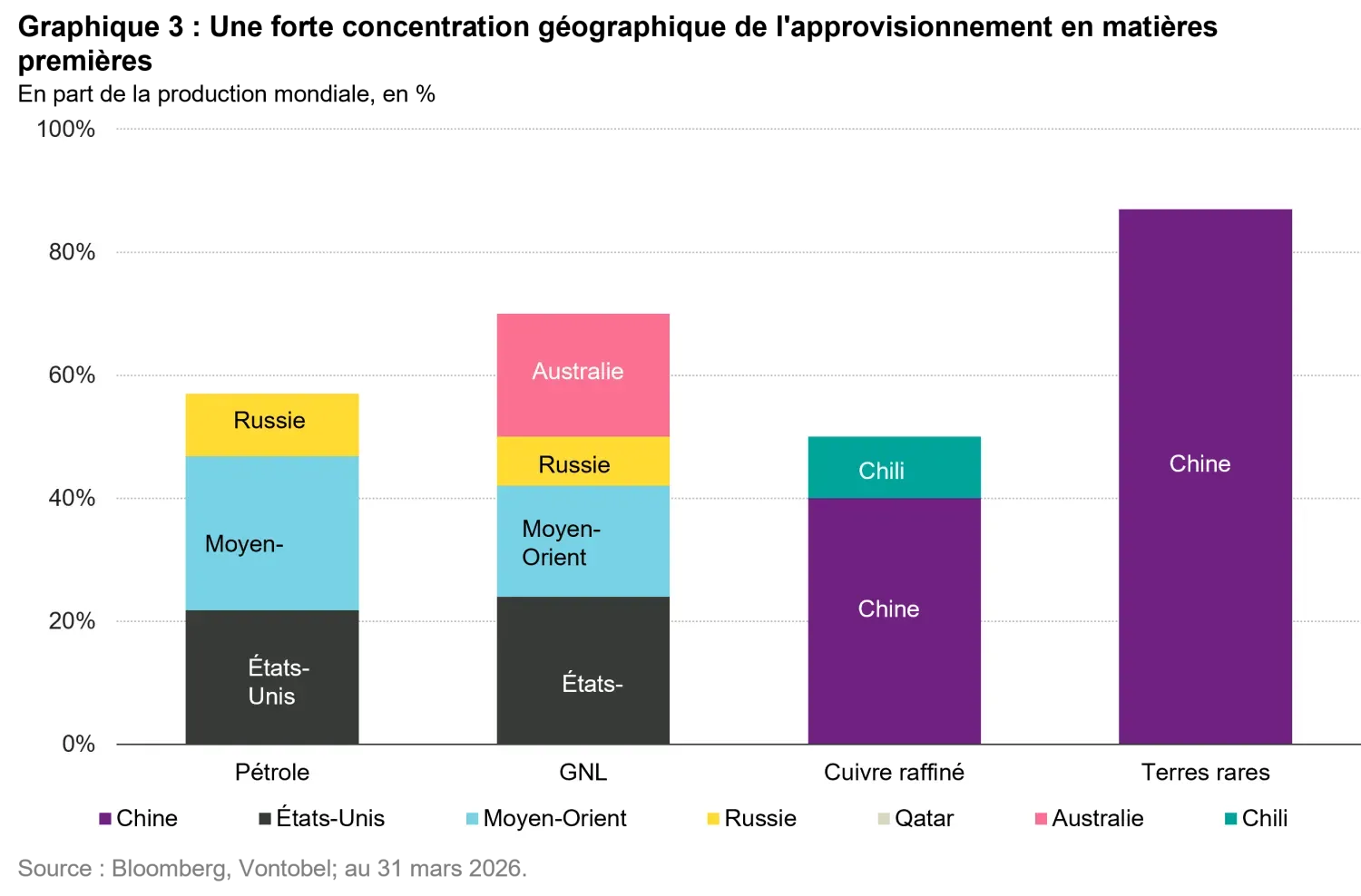

Ces dernières années ont mis en lumière les risques liés à la concentration de l’offre de matières premières (graphique 3). La réduction des livraisons de gaz russe vers l’Europe, les restrictions chinoises à l’exportation de matières premières critiques et la décision américaine de couper l’accès au pétrole vénézuélien pour la Chine et l’Inde ont montré que l’accès aux matières premières essentielles ne peut plus être tenu pour acquis. Dans un environnement de plus en plus déglobalisé, les gouvernements privilégient les chaînes d’approvisionnement nationales lorsque c’est possible et constituent des réserves stratégiques dans le cas contraire. Cette dynamique ne concerne pas seulement les métaux comme le cuivre et l’aluminium, mais aussi l’énergie et l’agriculture.

Le conflit en cours au Moyen-Orient ne fait qu’accentuer ces tendances. Des prix de l’énergie plus élevés et plus volatils pourraient également accélérer certaines formes d’ajustement structurel de la demande, à mesure qu’entreprises et ménages investissent dans des technologies plus efficaces, l’électrification et des sources d’énergie alternatives. Cela laisse entrevoir que la période actuelle pourrait être perçue à terme comme un important point d’inflexion pour la croissance de la demande mondiale de pétrole. Approchons-nous en effet du pic de la demande pétrolière en 2026? Selon nous, la demande pétrolière ne devrait pas chuter brusquement. L’électrification prend du temps, et le pétrole devrait encore jouer un rôle crucial dans les transports, l’industrie et les produits pétrochimiques pendant de nombreuses années. La demande pourrait plafonner pendant une décennie, puis s’orienter progressivement à la baisse, mais un investissement soutenu dans l’exploration et la production restera nécessaire durant la période de transition. Un désengagement prématuré des capitaux du secteur pourrait provoquer de graves pénuries d’approvisionnement et des flambées des prix qui affecteraient de manière disproportionnée les économies importatrices d’énergie en Europe, en Asie et dans les marchés émergents.

Nous estimons que le monde s’oriente vers un nouvel ordre énergétique qui privilégie l’autonomie, la diversification et la sécurité stratégique. Les chocs d’approvisionnement répétés de ces dernières années — d’abord par la Russie, désormais par les tensions au Moyen-Orient — ont mis en évidence l’importance de l’indépendance énergétique et de la sécurité des matières premières pour la stabilité économique à long terme. Énergie et géopolitique sont en effet de plus en plus imbriquées.

1. Source : article du New York Times, publié le 7 février 2026. https://www.nytimes.com/2026/02/02/business/trump-critical-minerals-stockpile.html; European Commission, Critical Raw Materials Act, https://single-market-economy.ec.europa.eu/sectors/raw-materials/areas-specific-interest/critical-raw-materials/critical-raw-materials-act_en

Pour en savoir plus cliquez sur ce lien

A titre éducatif et informatif uniquement. La diversification ne protège pas contre le risque de perte. Les références aux sociétés sont données à titre d’illustration uniquement. Les informations fournies ne sauraient être considérées comme une recommandation d’achat, de conservation ou de vente d’un titre, ni comme une hypothèse quant à la rentabilité ou à la performance d’une société identifiée ou d’un titre qui lui est associé. Toute projection ou déclaration prospective concernant des événements futurs ou la performance financière de pays, de marchés et/ou de placements repose sur diverses estimations et hypothèses. Rien ne garantit que les hypothèses retenues pour ces projections se révèleront exactes, et les résultats réels pourraient différer sensiblement.