«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- En 2008, Piazzesi et Swanson montraient que les prévisions de marché des taux Fed se trompaient de façon cyclique.

- Un marché de l’emploi particulièrement bouillant et des spreads de crédit plutôt bas justifient généralement une sous-estimation des hausses des taux Fed.

- Aujourd’hui les spreads sont trop haut pour un tel biais : nos analyses voient dans 5.25% un niveau terminal crédible pour les taux Fed.

Avec des chiffres économiques meilleurs que prévu publiés au cours des deux dernières semaines, la sympathique histoire de désinflation qui a soutenu les marchés récemment semble être remise en question. Les marchés tablent actuellement sur quelques nouvelles hausses de taux, puis sur un statu quo de la Fed, mais les données montrent que l’industrie des services reste forte. Devons-nous continuer à croire à ce scénario de la Fed? 2023 n’est pas tout à fait la première fois qu’une telle question est soulevée – elle a préoccupé les universitaires en 2008, ce qui a permis de documenter un fait stylisé intéressant: les marchés sous-anticipent généralement les hausses de taux lorsque le marché de l’emploi se porte bien. Serait-ce également le cas aujourd’hui? Revenons à 2008 et comparons.

Le marché se trompe toujours

En 2008, Monika Piazzesi et Eric Swanson, deux chercheurs respectivement en poste à la Chicago University et à la Fed de San Francisco à l’époque, publiaient un article déterminant pour l’analyse de la relation entre politique monétaire et marchés financiers dans le très prestigieux «Journal of Monetary Economics». Ce papier s’intitulait alors “Future prices as risk adjusted forecasts of monetary policy”.

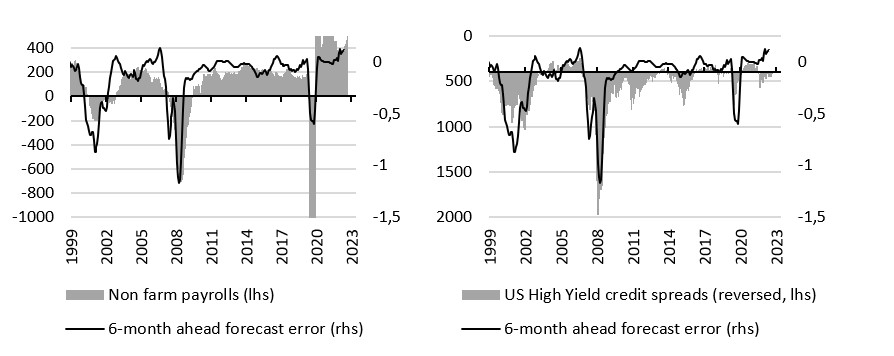

L’article présente en figure 1 une régression économétrique des erreurs de prévision du taux court de la Fed faites par les marchés sur deux variables mesurant le cycle: les créations d’emplois aux Etats-Unis et les spreads de crédit. Leur conclusion est sans appel: les créations d’emploi expliquent 39% des erreurs de prévision à horizon 1 an et les spreads de crédit en expliquent 22%. Ces erreurs de prévisions sont calculées comme la différence entre les futures sur Fed fund à six mois et les taux «Fed fund» effectivement réalisés un an plus tard. L’un des messages de cet essentiel papier de «macro finance» semble être: les marchés ont tendance à mal anticiper la politique monétaire de la Fed de façon cyclique. Ces erreurs de prévision, la figure 1 les représente de 1999 à 2022 et les compare aux deux mesures du cycles mentionnées par les deux auteurs: leur argument n’a depuis pas pris une ride.

Il est ici essentiel de détailler leur découverte encore davantage. Celle-ci est double:

- En moyenne sur longue période, les marchés ne se trompent pas dans leur analyse de la politique monétaire: leur prévision est sans biais» comme le dirait le statisticien qui sommeille en chacun d’entre nous.

- Cependant, les erreurs de prévision sont persistantes: en période de croissance, les marchés ont tendance à sous-estimer la capacité de la Fed à monter les taux d’environ 10 points de base à 6 mois, ce qui est peu. En période de récession, les marchés ont tendance à sous-estimer la baisse des taux directeurs d’une moyenne de 31 points de base – d’une baisse de 25 points de base donc.

Ce jeu cyclique est aujourd’hui essentiel: avec le rapport sur l’emploi de janvier et la compression de spreads de crédit d’octobre 2022 à janvier 2023, on pourrait imaginer se trouver plutôt dans le premier cas – celui pour lequel les marchés sous-estiment à quel point la Fed pourrait monter ses taux.

Source: Bloomberg, LOIM

Aux prochains 50 bps, vous êtes arrivés

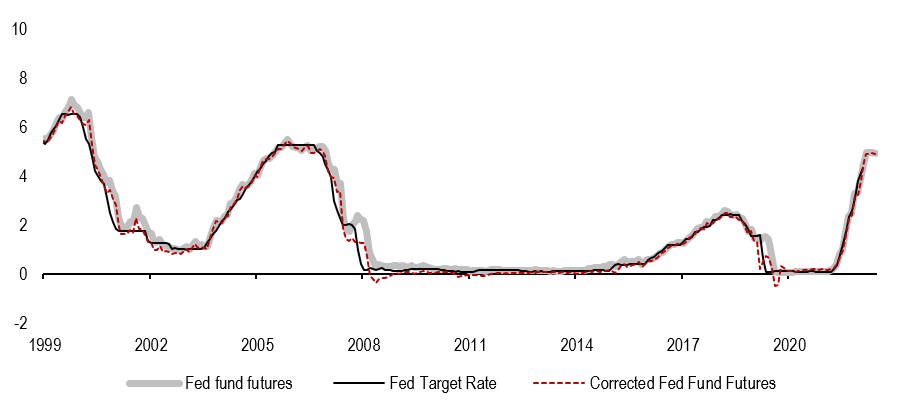

Quel est le message de ce papier dans notre contexte actuel? Avec un rapport sur l’emploi qui fait état de 500K+ création d’emplois et de spreads de crédit high yield qui évoluent autour de 400-450 points de base aux Etats-Unis, de combien les marchés devraient-ils vraisemblablement se tromper quant à l’étendue de la remontée des taux à 6 mois? Si l’on en croit Piazzesi et Swanson, la magnitude de cette erreur devrait limitée. La figure 2 montre l’évolution du taux Fed, sa comparaison avec les anticipations de marché et les anticipations corrigées des créations d’emploi et des spreads de crédit: on y lit clairement l’amélioration de la prévision de marché née de la prise en compte des créations d’emplois et du niveau des spreads de crédit. Globalement, les créations d’emploi justifieraient une erreur de l’ordre de 20 bps (une hausse de plus), mais les spreads de crédit restent supérieurs à leurs plus bas. Une fois ces deux éléments combinés, l’erreur de prévision devrait être proche de zéro: l’anticipation d’un point haut du cycle monétaire à 5.25% semble de ce point de vu avoir du sens.

C’est une conclusion importante en termes d’investissement: en 2022, les banques centrales ont violement surpris les marchés, expliquant l’essentiel de leur performance sur l’année. Une telle surprise semble bien moins vraisemblable cette année – et ce n’est pas notre nowcaster de politique monétaire qui dira le contraire. Ce dernier est passé en dessous de 50%, le niveau différenciant surprise «hawkish» et «dovish». Le ton modéré de la Fed ces derniers jours ne manque pas non plus de cohérence avec ce message.

Source: LOIM, Bloomberg.

Pour dire les choses simplement, les marchés ont probablement raison d’anticiper un taux Fed atteignant un maximum à 5.25%. Ce faisant, la Fed perd son titre d’ennemi des marchés numéro 1: à qui le tour?

Macro/Nowcasting Corner

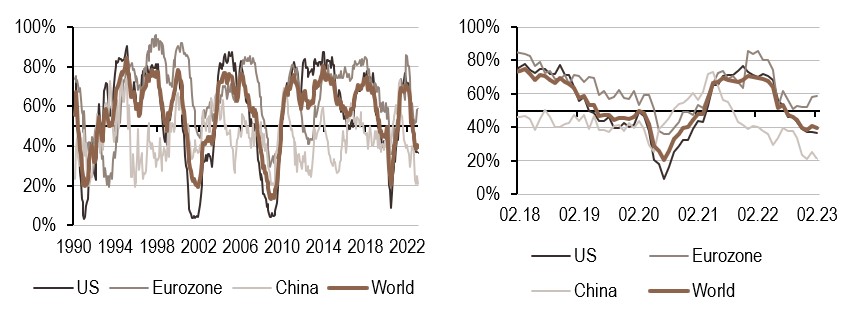

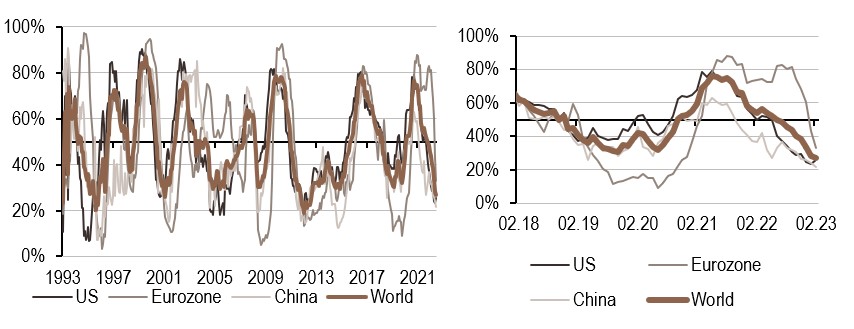

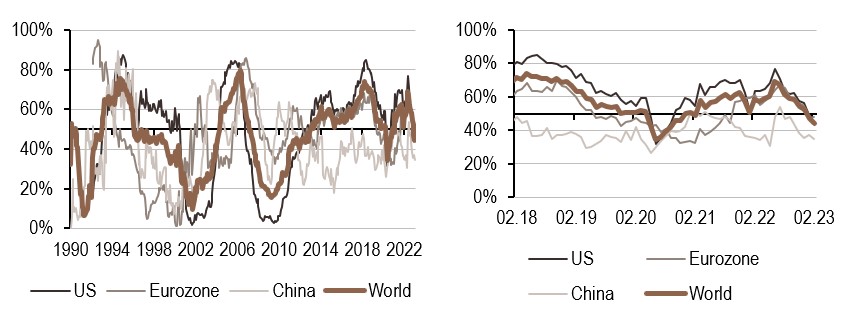

L’évolution la plus récente de nos indicateurs propriétaires de nowcasting pour la croissance mondiale, les surprises de l’inflation mondiale et les surprises de la politique monétaire mondiale.

Nos indicateurs nowcasting indiquent actuellement:

- L’amélioration des conditions de croissance se maintient pour une deuxième semaine consécutive, essentiellement grâce à la zone euro. Le DI du nowcasting de la croissance est maintenant nettement supérieur à 50%: l’amélioration de la situation de la zone euro se confirme.

- Les surprises en matière d’inflation devraient continuer à être négatives de façon globale: ce n’est qu’aux États-Unis que nous observons une légère hausse des données cette semaine.

- Notre indicateur nowcasting de politique monétaire a franchi le seuil de 45 : les données qui composent l’indicateur indiquent que la politique monétaire est en voie de devenir dovish.

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.