«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Alexandre Garrett, Senior Thematic Analyst et Florian Ielpo, Head of Macro

En résumé:

- Position tactique typique d’une période de fin de cycle, les matières premières pourraient voir leur prix progresser ces prochains mois.

- Côté pétrole, des inventaires drainés par la demande pourrait permettre au prix du WTI de dépasser les 100$.

- Plus globalement, un CAPEX en berne sur ces marchés a rendu l’offre inélastique à la demande – attention aux coups d’accélérateurs.

Nous traversons probablement une période de fin de cycle. On en a déjà parlé à plusieurs reprises dans cette chronique: plusieurs trimestres avant le «landing», un certain nombre de mécaniques de marché se mettent en place au nombre desquelles une surperformance des actifs émergents, une montée des taux longs et une progression du prix des matières premières. On revient cette semaine sur ce dernier point. Le prix des matières premières, et notamment de l’énergie, a connu une envolée récente, en dépit de la progression du Dollar. Si cette situation ne manque pas de cohérence avec notre perspective d’une phase de «late cycle», il convient toutefois de s’interroger au sujet du potentiel de progression des prix de ces marchés. Leurs prix ont été globalement plus élevés au lendemain de la pandémie, conduisant des producteurs de moins en moins efficient à se porter sur le marché et faisant monter leur «breakeven» global. Dans un même temps, on connait l’une des décennies avec le plus faible CAPEX sur ce secteur, ce qui contraint leur offre. On capture aujourd’hui dans nos signaux de nowcasting des signes d’une amélioration de la demande aux Etats-Unis et d’une stabilisation de celle-ci en Chine: voila bien une situation qui pourrait mettre le feu aux poudres face à ces deux phénomènes coté offre. Au-delà de la perspective d’une allocation tactique, c’est aujourd’hui une question essentielle, à un moment ou l’on commence à croire l’inflation vaincue pour de bons. Alors, si progression des prix des matières premières il y a, leurs prix peuvent-ils monter au ciel?

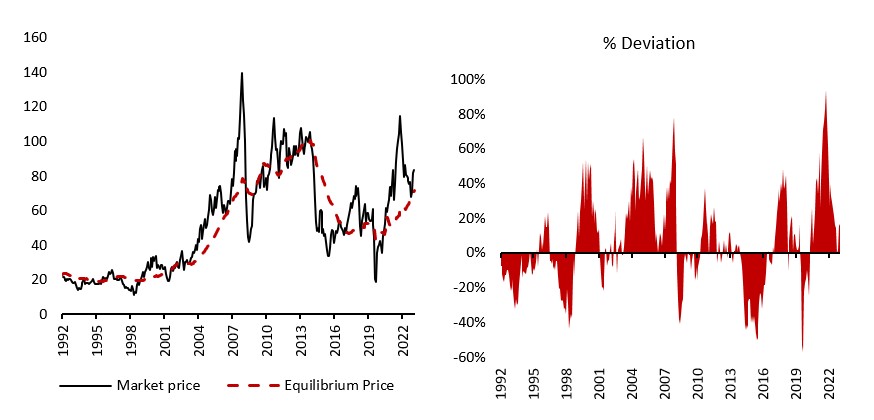

Le pétrole a de la place pour progresser

Commençons par le pétrole. Il existe un nombre de variables «macro» limitées qui font le prix du baril: son coût de production, le niveau des inventaires et la demande industrielle. De nombreux autres facteurs «micro» affectent son prix – au nombre desquels les coupes de production de l’OPEP, mais ces trois facteurs macro permettent une première approche du problème. Avec les données dont nous disposons aujourd’hui, ces trois facteurs conduisant à une valeur fondamentale présentée en Figure 1 qui atteint 72$ le baril, alors qu’au sortir de la pandémie celle-ci était d’environ 45$. Que s’est-il passé? Les trois facteurs ont progressé: la demande a drainé une partie des inventaires, poussant les prix à la hausse et conduisant des producteurs moins efficaces à se porter sur le marché, faisant monter le cout moyen de production. Cette situation n’est pas sans rappeler la période 2007-2008: ce même prix fondamental avait progressé de 42 à 76 pour les mêmes raisons. Si jusqu’à récemment une progression du prix du baril au-delà de 100$ semblait irréaliste, un tel scénario a récemment gagné en vraisemblance. Historiquement, le prix du baril monte aux alentours de 40% au-dessus de cette valeur fondamentale, ce qui correspondrait à 104$ le baril avec les chiffres dont nous disposons aujourd’hui. Mais ça n’est pas tout: nous nous situons actuellement dans un cycle d’investissement dans les matières premières extrêmement faible, et cette situation ne devrait pas être sans conséquence.

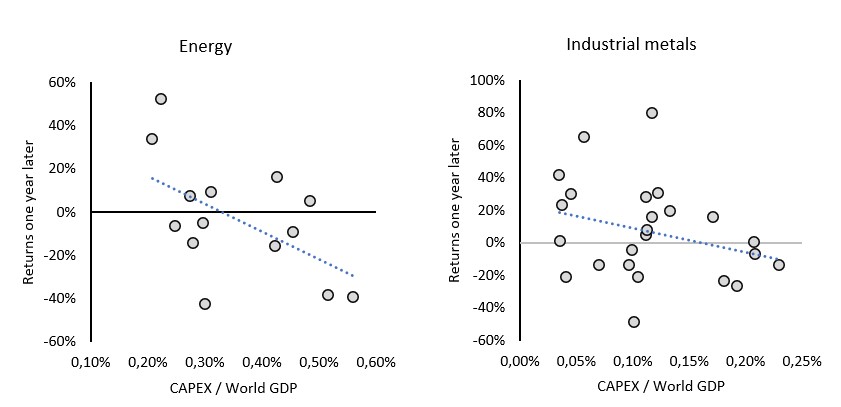

Gare au CAPEX

Si la situation du moment présente un grand nombre d’incohérences avec la montée finale des matières premières au cours du cycle qui s’est achevé en 2008 (au nombre desquels l’investissement chinois), elle présente une particularité qui n’as pu échapper au lecteur. Nous venons de traverser un cycle qui a vu le CAPEX du secteur des matières premières s’effondrer. Si de 2009 à 2015 le secteur des métaux industriels a vu des investissements avoisinants les 0.2% de PIB mondial, ce pourcentage est retombé à quelques 0.1% ces trois dernières années (soit la moitié). Il en va de même sur le marché de l’énergie: de 2009 à 2015, ce ne sont pas moins de 0.4% du PIB mondial qui ont été investi dans le secteur alors que ce chiffre est récemment retombé à 0.25%. Que se passe-t-il lorsqu’on investit moins dans le développement de la production de ces marchés? La réponse est présentée en Figure 2: les rendements sur ces marchés progressent naturellement l’année qui suit. Il se pourrait donc bien qu’avec la reprise des enquêtes industrielles qu’on observe aux Etats-Unis et leur stabilisation en Chine, que ce surcroit de demande se retrouver face à une offre limitée pour quelques trimestres. La progression des prix des matières premières cycliques pourrait ainsi surprendre les investisseurs et les banquiers centraux. Gardons en tête que l’inflation énergétique n’est pas l’affaire des banquiers centraux si celle-ci est passagère – mais on se souviendra tous de la hausse finale de la BCE en aout 2008 pour cause d’inflation énergétique.

Pour dire les choses simplement, les prix des matières premières pourraient voir leur tendance haussière se poursuivre, entre prix d’équilibre plus élevés et production inélastique.

Macro/Nowcasting Corner

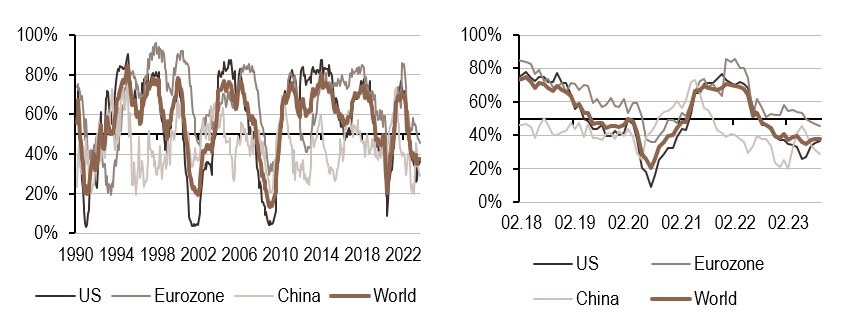

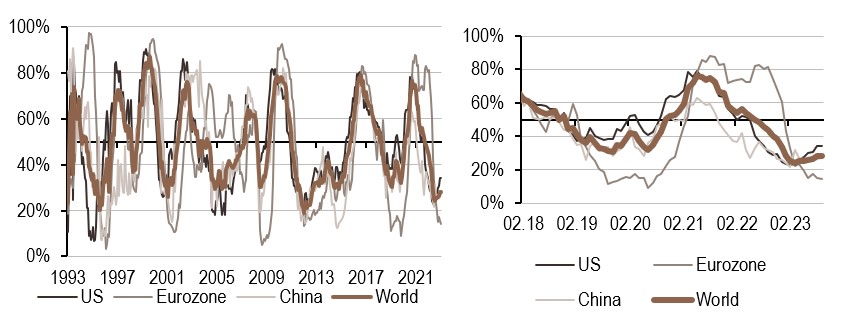

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- La situation en termes de croissance est restée inchangée pour l’ensemble des nowcasters. La croissance est faible mais s’améliore actuellement.

- Les pressions inflationnistes continuent de s’accumuler dans nos indicateurs d’inflation, notamment aux États-Unis.

- Notre indicateur de politique monétaire a augmenté cette semaine, notamment aux États-Unis. La récente amélioration macroéconomique pourrait bientôt devenir un problème pour la Fed, notamment.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.