La baisse historique du baril de pétrole a contraint l’OPEP à baisser massivement sa production (-10%). Cette baisse du cours du baril ne met pas seulement en danger les productions coûteuses d’Amérique du Nord ou de certains forages en eaux profondes, il met aussi en danger certains états qui financent leurs déficits par la vente de l’or noir.

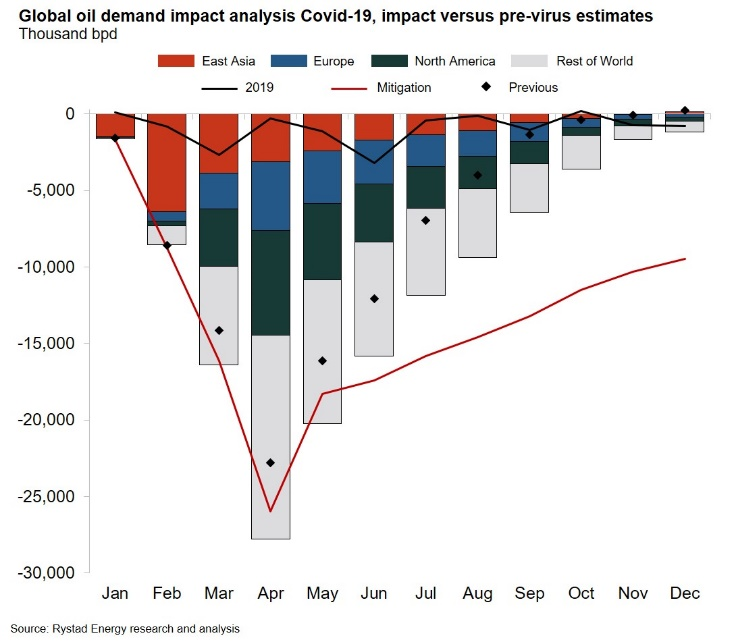

La propagation du coronavirus a mis un frein considérable à l’activité économique. La demande de pétrole est en baisse d’environ 25% sur le mois d’avril, soit 25 millions de baril par jour.

L’impact ne s’est pas fait attendre sur les prix puisque le baril de pétrole s’est déprécié de l’ordre de 70%. Il aura fallu attendre une intervention des pays producteurs avec une baisse de production de l’ordre de 10 millions de barils par jour pour faire remonter légèrement le cours.

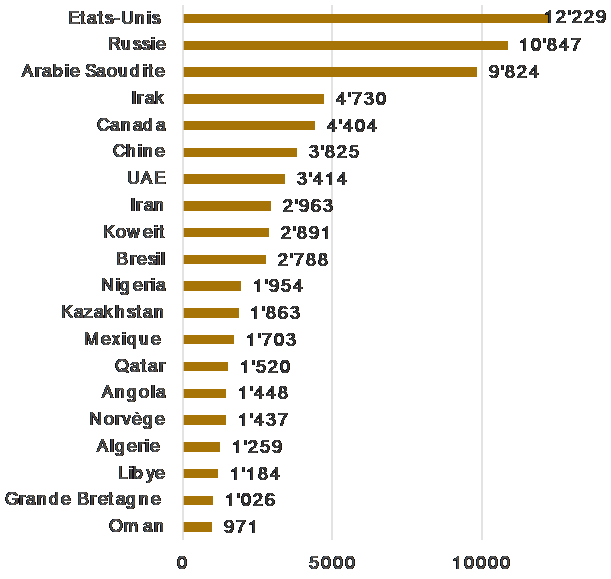

La situation devenait en effet difficile. Les trois premiers producteurs de pétrole (Etats-Unis, Russie et Arabie Saoudite) avaient tout intérêt à trouver un accord. Les raisons les ayant poussés à agir sont néanmoins diverses.

Les Etats-Unis étaient les premiers intéressés à une remontée des prix. En effet la production américaine, bien qu’étant la première au monde avec plus de 10% de l’offre mondiale, est extraite de deux manières: sur des plateformes offshores en eaux profondes (Deep-Water) et par fracturation hydraulique, soit du pétrole de schiste (Shale Oil).

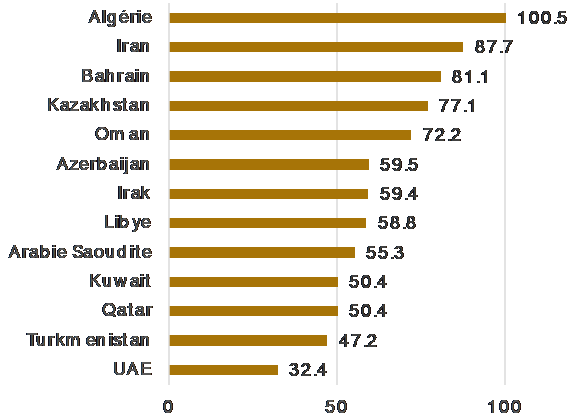

Le coût de production de ce pétrole, sans considérer le coût environnemental est de l’ordre de 85 dollars le baril. Soit très loin des prix actuels! On comprend l’empressement de Donald Trump! L’indépendance énergétique américaine a un prix non négligeable dans cette crise. Et les faillites de sociétés américaines produisant de cette manière ne sont pas à écarter tant que le prix n’est pas revenu à des niveaux acceptables.

L’Arabie Saoudite avait également intérêt à trouver un accord afin de faire remonter le prix du baril de pétrole.

3ème producteur au monde et première réserve, l’Arabie Saoudite, comme les autres pétro-monarchies du Moyen-Orient, ont des coûts de production extrêmement faibles. Le pétrole léger extrait du désert a fait la richesse de ces pays. Malheureusement nombre de ces pays, Arabie Saoudite en tête, ne disposent que de cette ressource et n’ont développé que peu ou pas d’industrie. Ainsi les données fiscales et économiques de ces pays reposent grandement sur leurs exportations de pétrole et donc sur le prix de l’or noir.

Ainsi l’Arabie Saoudite a besoin d’un pétrole à environ 85$ le baril pour atteindre un équilibre fiscal et d’un baril à 55$ pour atteindre l’équilibre de la balance courante! La baisse des prix a donc un impact immédiat et majeur sur les finances du pays. Et il n’est pas à douter que des difficultés économiques peuvent entraîner des tensions au sein de la famille royale et des guerres de pouvoir.

Avec 160 milliards d’USD de revenus l’année dernière pour ses exportations d’hydrocarbures, contre 200 milliards pour l’Arabie Saoudite, la Russie est également dépendante des prix du pétrole. Néanmoins, avec un seuil de rentabilité fiscal de 42 USD par baril, la Russie est dans une position stratégiquement meilleure que l’Arabie Saoudite. Et avec des coûts de production très inférieurs aux coûts des sociétés américaines, il semble donc que la Russie soit en position de force dans cette guerre du pétrole.

«L’ère pétrodollar» a débuté le 14 février 1945 par une rencontre entre l’Arabie Saoudite du roi Quincy et le président américain Franklin Roosevelt. La crise du coronavirus montre la dépendance de certains états au prix du pétrole et pourrait renverser les équilibres établis depuis maintenant 75 ans.

Sources : Bloomberg, FMI, Knoema, Oil Statistics, Rystad Energy Research and Analysis, XO Investments SA