L’inversion de la courbe des taux américains pendant plusieurs mois cet été a causé beaucoup d’anxiété, car on tenait là , nous disait-on, le signal infaillible d’une prochaine récession. La courbe n’est plus inversée, sans que cela ne change en rien le signal . L’erreur, selon nous, n’est pas de surveiller ce signal, (qui est un avertissement utile), c’est de croire qu’il est infaillible. La baisse des taux de la Fed, le reflux des tensions géopolitiques, la solidité de l’emploi, la reprise de l’immobilier sont des éléments bien plus instructifs pour anticiper l’évolution du cycle US à court terme. Tout cela ne pointe pas vers la récession.

Par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

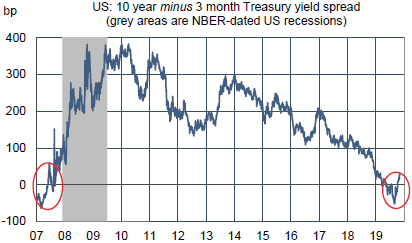

Le 22 mars dernier, pour la première fois depuis la crise financière, l’écart de taux 10 ans-3 mois devenait négatif aux Etats-Unis (graphe). Sur données mensuelles, la courbe des taux est restée inversée pendant quatre mois (-14bp en juin, -9bp en juillet, -36bp en août, -25bp en septembre), ce qui historiquement est un bon signal précurseur d’une récession1. La frénésie autour du risque de récession était maximale cet été2.

Ces craintes se sont calmées, en réponse à la baisse des taux de la Fed, l’apaisement des tensions géopolitiques US-Chine et la bonne résistance des données réelles. La courbe s’est repentifiée en octobre (+3bp) et en novembre (+25bp à ce jour). Cela annule-t-il le signal de récession? Au vu du passé, la réponse est négative. Une repentification après une inversion prolongée est la configuration-type précédant une récession. On a vu ça en 1989, 2000 et 2007.

En somme, si on pense vraiment qu’un signal de récession a été activé en juin 2019, on doit toujours craindre une récession d’ici juin 2020. Mais, une fois de plus, répétons-le, ce signal est purement statistique. Il n’établit aucun lien de cause à effet entre l’inversion de la courbe et le recul de l’activité et de l’emploi.

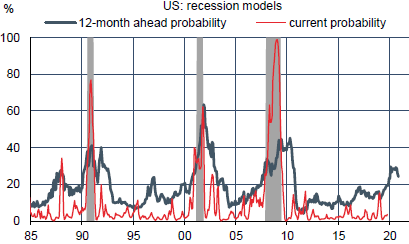

Un exemple est frappant: en juin 1989 la courbe des taux US ne pouvait pas « prévoir » que Saddam Hussein envahirait le Koweit en août 1990, provoquant une envolée des prix du pétrole qui a transformé ce qui était un ralentissement en une récession. Actuellement, le risque de récession à un an est plus élevé que la normale (graphe), car le chômage est déjà bas (il ne peut que monter) et car les entreprises n’investissent pas. A l’opposé, le revenu des ménages est solide, le policymix est stimulant, les conditions financières sont assouplies, le prix du pétrole est modéré, le secteur de la construction résidentielle accélère.

Ce sont des arguments qui pointent clairement contre le scénario de récession. On peut donc rester sceptique sur la force du signal donné par la courbe. A vrai dire, les sautes d’humeur venant de la Maison Blanche nous inquiètent plus que celles venant du marché obligataire.

A suivre cette semaine

De nombreux membres de la Fed seront sur les ondes ces prochains jours, en particulier le président Powell le 13 novembre (auditionné par le Joint Economic Committee du Congrès) et le vice-président Clarida le 14. Au calendrier statistique sont à suivre le rapport sur l’inflation le 13 qui devrait montrer une stabilité à 1.7% sur un an, et le rapport sur les ventes au détail le 15 qui risque d’être médiocre dans la mesure où les ventes de véhicules ont baissé de 3.5% m/m en octobre. La production industrielle, le 15, est attendue en légère baisse en octobre, pour la sixième fois cette année.

Sources : Thomson Reuters, Oddo BHF Securities

1. Voir Flash-Eco du 12 juillet 2018 : « 10 choses à savoir sur la pente de la courbe des taux »

2. Voir Flash-Eco du 22 aout 2019 : « Phobie de la récession, peut-on s’en guérir ? »