Dans des conditions de marché normales, les investisseurs obligataires peuvent choisir d’augmenter la duration de leurs portefeuilles en cas d’anticipation d’une contraction de l’économie.

Par Chris Bowie, Partner, Portfolio Management chez TwentyFour

Malgré le dynamisme persistant de l’économie américaine, certaines failles commencent à apparaître; beaucoup moins de baisses de taux sont désormais attendues pour 2024, le chômage a commencé à grimper et les impayés de cartes de crédit et de prêts hypothécaires ont augmenté. Les investisseurs qui perçoivent ces signaux pourraient être tentés d’investir dans la partie longue de la courbe de rendement, prévoyant une baisse des taux en raison des effets des cycles de relèvement précédents qui se répercutent sur les économies. Toutefois, les courbes de rendement étant toujours inversées, nous pensons que le scénario habituel d’allongement de la duration à ce stade du cycle n’est pas le même cette fois-ci. Les rendements des obligations à court terme restent actuellement plus élevés que ceux des obligations à plus longue échéance, ce qui signifie qu’il n’y a souvent pas de rendement supplémentaire à offrir pour prendre un risque de capital supplémentaire dans un crédit à plus longue échéance.

Malgré le dynamisme persistant de l’économie américaine, certaines failles commencent à apparaître; beaucoup moins de baisses de taux sont désormais attendues pour 2024, le chômage a commencé à grimper et les impayés de cartes de crédit et de prêts hypothécaires ont augmenté. Les investisseurs qui perçoivent ces signaux pourraient être tentés d’investir dans la partie longue de la courbe de rendement, prévoyant une baisse des taux en raison des effets des cycles de relèvement précédents qui se répercutent sur les économies. Toutefois, les courbes de rendement étant toujours inversées, nous pensons que le scénario habituel d’allongement de la duration à ce stade du cycle n’est pas le même cette fois-ci. Les rendements des obligations à court terme restent actuellement plus élevés que ceux des obligations à plus longue échéance, ce qui signifie qu’il n’y a souvent pas de rendement supplémentaire à offrir pour prendre un risque de capital supplémentaire dans un crédit à plus longue échéance.

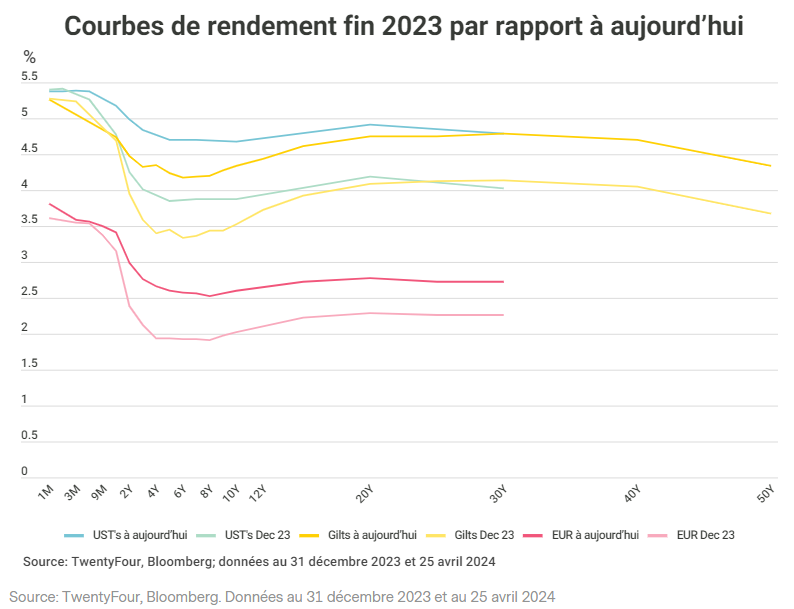

À la fin 2023, les courbes de rendement du Trésor américain, des Gilts et des Bunds étaient toutes fortement inversées, plus de 150 points de base séparant le front de la courbe du Trésor et le point à cinq ans. Cela signifiait que les investisseurs renonçaient à d’importantes opportunités de rendement en achetant des obligations à plus long terme. Par conséquent, nos portefeuilles étaient fermement axés sur la partie courte de la courbe de rendement et étaient gérés avec une duration nettement plus courte que notre position à plus long terme.

Aujourd’hui, les courbes de rendement se sont considérablement accentuées et, alors que les obligations à court terme sont restées ancrées, les obligations à plus long terme ont connu des hausses de rendement notables. L’inclinaison de cette année a entraîné des pertes dévastatrices pour les obligations souveraines, avec une érosion majeure du capital au cours des premiers mois de 2024. À la fin avril 2024, l’indice FT Gilt avait baissé de 4,59%, l’indice FT Gilt >15 ans de 9,34% et les bons du Trésor >20 ans de 10,71%.

Bien que les courbes des bons du Trésor, des Gilts et des Bunds soient toujours inversées, l’écart de rendement entre les obligations à court et à long terme est désormais beaucoup moins prononcé. Cette constatation, combinée aux hausses de rendement observées, nous a incités à commencer à augmenter légèrement la duration de nos stratégies à court terme pour la première fois depuis plus de deux ans, ce qui nous rapproche de notre position de duration moyenne à plus long terme. Cependant, de nombreux éléments doivent être pris en compte pour exprimer un point de vue sur la duration, notamment la détermination de l’endroit de la courbe de rendement où la duration est la plus appropriée, ainsi que des considérations sectorielles et géographiques.

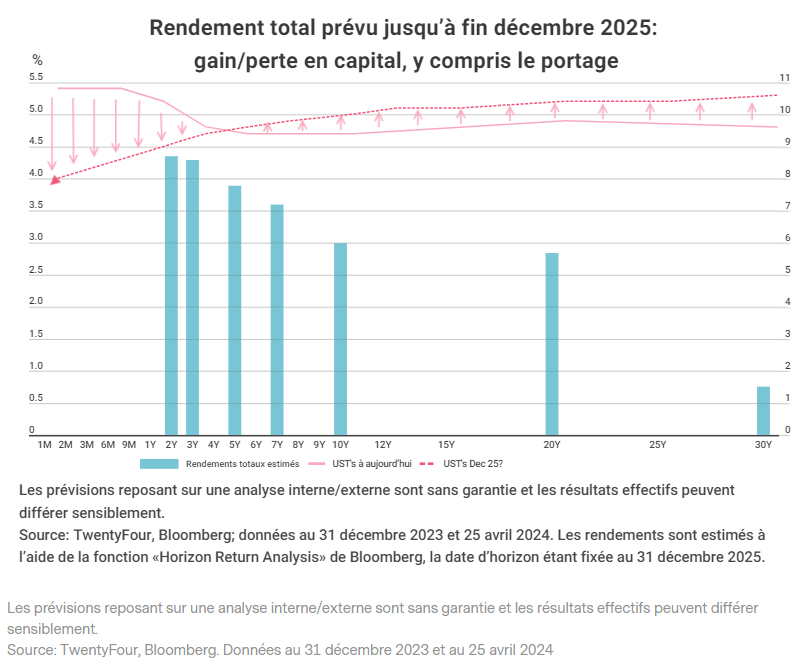

Pour mieux cerner notre point de vue, nous prévoyons que la Fed abaissera ses taux une fois par trimestre, à partir de la fin du troisième trimestre 2024. Selon nos prévisions actuelles, elle procédera à six baisses de 25 pb au total d’ici à la fin 2025, ce qui ramènerait le taux effectif des fonds fédéraux de 5,5% actuellement à 4%. Si ces réductions ont lieu, une courbe de rendement plus normalisée et orientée vers le haut pour les bons du Trésor semble probable. Nous pensons que nous reviendrons à une forme de courbe de rendement plus normalisée, car le retour de l’assouplissement quantitatif (AQ) est peu probable, et l’offre accrue de bons du Trésor maintiendra la pression sur les rendements et l’inclinaison de la courbe de rendement.

Nous pourrions observer une inclinaison de l’ordre de 100 pb entre le début et la fin de la période de 10 ans, ce qui correspond à peu près au niveau moyen d’inclinaison au cours des cinq dernières décennies. Un tel scénario pour les bons du Trésor se traduirait par un pivotement au point cinq ans de la courbe. Jusqu’à cette date, les investisseurs peuvent s’attendre à des plus-values en sus des rendements attrayants, donnant lieu à des rendements totaux attrayants. Au-delà des cinq ans d’échéance, les investisseurs peuvent s’attendre à une hausse modeste des rendements, ainsi qu’à de légères pertes en capital, tout en conservant des performances positives globales. En conséquence, les obligations à plus court terme, jusqu’à une échéance de cinq ans, procureront les meilleures opportunités de rendement global pour les investisseurs, ce pourquoi nous pensons aujourd’hui avoir atteint un point d’entrée beaucoup plus attractif pour ajouter des obligations à trois, quatre et cinq ans à nos portefeuilles.

À ce jour, nous avons principalement augmenté la duration globale de notre portefeuille en augmentant notre exposition aux emprunts État, même si nous exprimons ce point de vue sur différentes courbes en fonction des données macroéconomiques sous-jacentes. Par exemple, au début de l’année 2024, nous avons échangé l’intégralité de notre position en Gilts contre des Bunds à cinq ans, compte tenu de la faiblesse de l’économie allemande et de l’anticipation que la BCE serait la première à réduire ses taux. Cependant, il y a une limite à l’augmentation de la duration globale du portefeuille à partir des seuls taux.

«Nous reconnaissons que les courbes ont beaucoup évolué et nous sommes donc devenus plus tolérants à l’égard de la duration des taux d’intérêt, mais selon nous, ce n’est pas le moment d’allonger la duration des spreads de crédit, étant donné l’étroitesse des spreads.»

Pour ce qui est de l’allongement de la duration des spreads de crédit, nous agissons avec prudence. Les spreads de crédit dans certains secteurs, tels que les valeurs non financières, semblent serrés. Bien que nous ayons effectué quelques transactions d’extension spécifiques au crédit, principalement sur les valeurs financières, la duration globale des spreads de crédit de nos portefeuilles est restée cohérente et toujours axée sur les obligations à plus court terme. Pour nous conforter dans l’idée d’ajouter de la duration via le crédit, nous voudrions que les spreads de crédit s’élargissent suffisamment à partir d’ici. Si la faiblesse économique s’intensifie dans le courant de l’année, entraînant un élargissement des spreads, ce pourrait être l’occasion idéale d’ajouter une duration de spreads aux portefeuilles. Cependant, pour l’instant, étant donné les niveaux actuels des spreads, nous pensons que cette opération est coûteuse.

L’inversion des courbes de rendement complique l’approche classique consistant à augmenter la duration du portefeuille en prévision d’un ralentissement économique. Le niveau moyen de rendement des obligations est très attrayant et les réductions de taux sont imminentes, même si des doutes subsistent quant au moment où elles interviendront. Par conséquent, nous conservons notre tendance à incliner la courbe de rendement, car nous pensons que les obligations à plus court terme présentent toujours les meilleures opportunités: elles offrent un potentiel de rendement et de gain en capital. Les obligations à plus long terme affichent toujours des rendements attrayants, mais pourraient subir des pertes de rendement moins de petites pertes en capital à mesure que les courbes se normalisent. Nous craignons que les spreads ne se resserrent dans certains secteurs du crédit, ce pourquoi nous sommes moins optimistes sur la duration des spreads de crédit, mais nous avons ajouté de la duration de manière sélective dans l’espace des taux.

Informations importantes: les prévisions ou déclarations prospectives concernant des événements futurs ou des performances financières à venir de pays, marchés et/ou investissements sont basées sur une variété d’estimations et d’hypothèses. Rien ne garantit le fait que les hypothèses formulées dans le cadre des projections exposées se révéleront exactes, et il est possible que les résultats réels en diffèrent sensiblement. L’inclusion de prévisions ne saurait être considérée comme une indication selon laquelle Vontobel considère ces projections comme la prévision fiable d’événements futurs; il convient, par conséquent, de ne s’y fier que pour ce qu’elles sont. Vontobel se réserve le droit d’apporter des modifications et des corrections aux informations et opinions exprimées ici à tout moment, sans préavis.