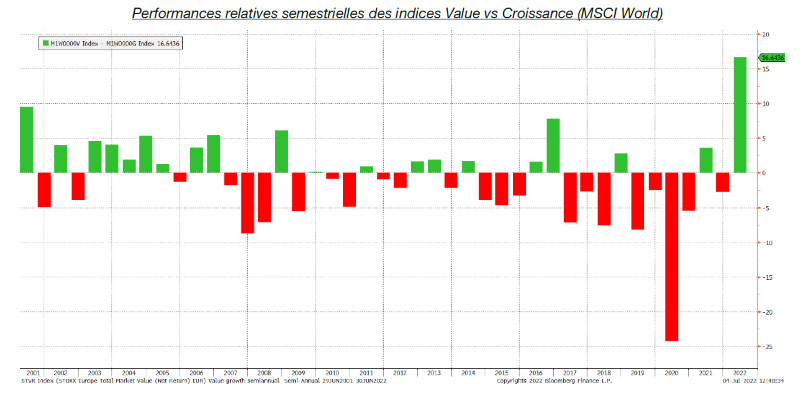

Le premier semestre 2022 a été marqué par de fortes baisses sur les marchés de taux et d’actions partout dans le monde. Mais cette chute masque un autre phénomène tout aussi frappant, la très forte rotation de style à l’œuvre sur les marchés actions.

Par Marc Renaud, CEO, Yohan Salleron et Florian Allain, Gérants Actions

En effet, quelle que soit la zone géographique concernée, les indices Value ont très fortement surperformé les indices Croissance et ces écarts positifs sur six mois sont les plus forts enregistrés depuis l’éclatement de la bulle technologique au début des années 2000.

La partie Value de la cote ayant enregistré des pertes (limitées) en ce début d’année, la principale explication de ce phénomène réside dans l’effondrement des segments Croissance du marché. Cette chute est totalement imputable à un phénomène de baisse des valorisations puisque les estimations de bénéfices n’ont (pour le moment) pas vraiment évolué.

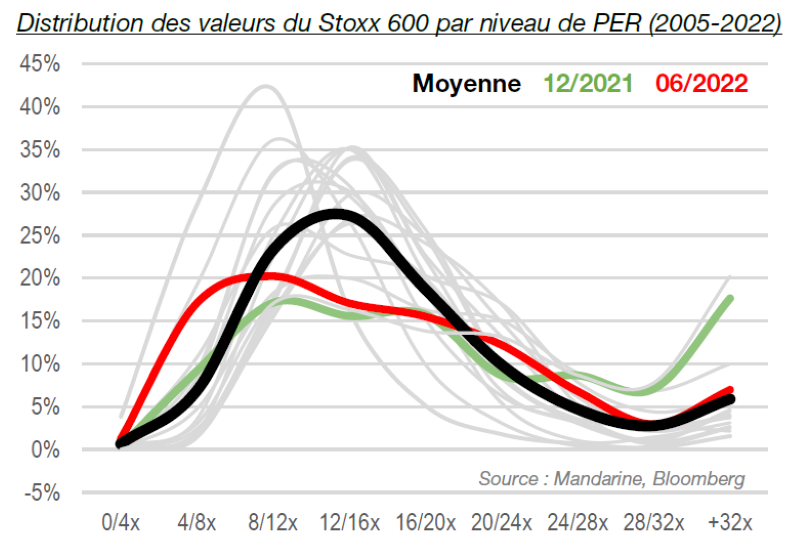

Le graphique ci-dessous présente la répartition des valeurs du Stoxx 600 en fonction de leur niveau de PER chaque année depuis 2005. Il montre (courbe verte) que l’an dernier la proportion de sociétés très chères (plus de 20 fois le PER, partie droite du graphique) était très supérieure à la normale. Une petite partie de ces sociétés apparaissent ainsi en raison de profits très faibles (répercussion de la crise du COVID sur le secteur du transport et du tourisme notamment) mais l’essentiel reflète cependant bien ce qu’un gérant Value qualifierait de «bulle de valorisation» lié au contexte de taux (anormalement) bas. On constate cette année (courbe rouge) le dégonflement total de cette bulle.

A l’approche de l’été, les risques identifiés par les investisseurs n’ont pas disparu. Les pessimistes pourront toujours dire que les estimations de résultats n’ont pas encore commencé à être révisées à la baisse – on attend toujours des hausses à deux chiffres pour l’Europe cette année – les optimistes retorqueront que le marché a, d’ores et déjà, fait en grande partie son travail de normalisation des valorisations.