«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Le déficit fédéral américain reste élevé post-Covid, tandis que la charge d’intérêt de la dette atteint des niveaux alarmants.

- La soutenabilité budgétaire dépend du coût de financement, du déficit primaire et de la croissance nominale de l’économie.

- Les droits de douane, malgré leurs limites, deviennent une source de revenus stratégique pour stabiliser la trajectoire de la dette américaine.

Les récentes rumeurs d’interventions des autorités américaines sur le marché des changes ont provoqué un rebond significatif du yen japonais. Cet épisode, loin d’être anecdotique, met en lumière un risque majeur pour les États-Unis : l’intrication entre leur politique monétaire et la dette fédérale. Au cœur de cette dynamique se trouve une réalité préoccupante : le Japon détient une part considérable de sa réserve de change en bons du Trésor américain. Si Tokyo intensifiait la défense de sa devise, la vente massive d’obligations américaines deviendrait un scénario réel, exerçant une pression à la hausse sur les taux d’intérêt américains.

Cette vulnérabilité s’inscrit dans un contexte déjà tendu pour Washington. Le véritable enjeu n’est pas le montant absolu de la dette fédérale, mais sa trajectoire inquiétante. Cette dynamique détermine directement la capacité de l’Etat américain à émettre de la dette et donc la charge des intérêts de celle-ci. La question de la soutenabilité de la dette US est l’une des clefs, non seulement de 2026, mais aussi de la prochaine décennie – alors, soutenable ou pas cette dette US? La réponse en mode «Simply Put».

Un double problème

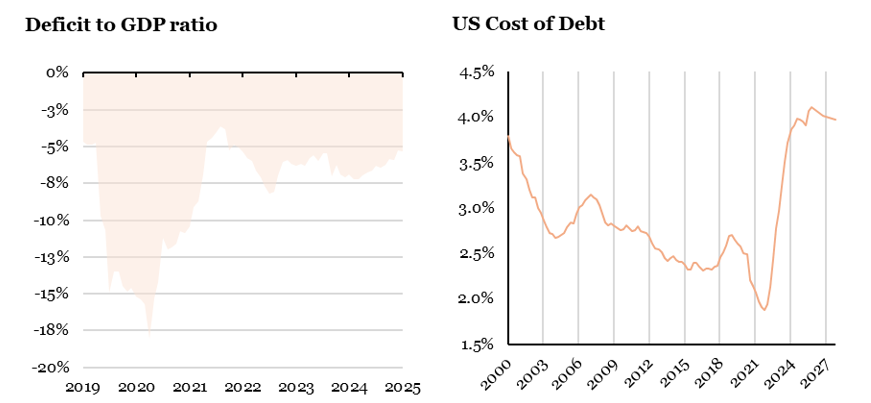

Le déficit budgétaire américain représente aujourd’hui une menace structurelle sans précédent pour l’économie nationale. Contrairement aux cycles économiques traditionnels, ce déficit s’est installé à un niveau chroniquement élevé après la pandémie de Covid-19, plutôt que de revenir à des valeurs historiques. En 2025, il atteint 5,9% du PIB selon le Congressional Budget Office – un déséquilibre désormais permanent qui continue d’alourdir la dette même en période de croissance économique.

Plus alarmant encore, les charges d’intérêt de cette dette connaissent une expansion exponentielle. Le choc inflationniste récent et la hausse agressive des taux directeurs par la Fed ont radicalement transformé le coût de financement fédéral. Pour 2025, le service de la dette approche le seuil critique de 970 milliards de dollars, rivalisant désormais avec les principaux postes budgétaires comme la défense ou la santé, et continuant sur une trajectoire ascendante. La Figure 1 présente ces deux éléments: dynamique récente du déficit US et cout de la dette.

Cette combinaison toxique – déficit chronique et explosion des charges d’intérêt – déstabilise fondamentalement le marché obligataire américain. Les investisseurs, confrontés à une offre croissante de titres dans un contexte d’incertitude sur l’inflation et la politique budgétaire, exigent désormais des primes de risque significativement plus élevées pour détenir des obligations américaines à long terme, créant un cercle vicieux de financement toujours plus coûteux pour Washington. La tristement célèbre « prime de terme » avoisine désormais les 70 points de base, contre zéro pour la précédente décennie, alimentant le cout final de cette dette pour le contribuable américain. Peut-on encore stabiliser la dette?

Stabiliser la dette?

La viabilité de la dette fédérale américaine repose sur trois facteurs déterminants qui, dans le contexte actuel, placent l’économie mondiale dans une position périlleuse:

- Premièrement, le niveau colossal de la dette américaine – approchant les 34’000 milliards de dollars – amplifie dramatiquement l’impact de chaque fluctuation des taux d’intérêt. Une hausse de seulement 1% des taux engendre désormais des centaines de milliards de dollars supplémentaires en paiements d’intérêts annuels, créant un effet de levier dangereux pour le budget fédéral.

- Deuxièmement, le déficit primaire persistant de Washington (le déficit hors paiement d’intérêts) continue d’alimenter mécaniquement l’endettement, même en période de forte croissance économique. Cette réalité politique – résultat d’une paralysie législative chronique et d’un manque de volonté bipartisane – place les États-Unis dans une spirale d’endettement autoentretenue.

- Troisièmement, seule une croissance économique nominale robuste pourrait absorber cette dette galopante – un paramètre sur lequel les décideurs américains ont de moins en moins d’emprise face aux défis structurels comme le vieillissement démographique et une productivité dont les perspectives restent difficiles à prévoir avec certitude.

Les économistes les plus réputés ont alerté sur cette situation. Henning Bohn a établi dans « The Behavior of U.S. Public Debt and Deficits » que la contribution du budget primaire américain à l’accumulation de dette constitue un indicateur crucial de soutenabilité. Robert Barro a montré dans « On the Determination of the Public Debt » comment ces choix fiscaux actuels hypothèquent l’avenir économique du pays. Olivier Blanchard a nuancé ces analyses dans « Public Debt and Low Interest Rates » en explorant les conditions permettant un endettement soutenable dans un environnement de taux bas – conditions désormais disparues. Plus récemment, les travaux de Hall et Sargent dans « Interest Rate Risk and Other Determinants of Post-WWII U.S. Government Debt/GDP Dynamics » révèlent comment la structure de maturité actuelle de la dette américaine expose dangereusement le pays au risque de taux, avec des conséquences potentiellement déstabilisatrices pour l’économie mondiale.

Dans le contexte américain actuel, deux implications pratiques en découlent:

- La première est que le levier “coût de financement” dépend largement de la politique monétaire et de la prime de terme, donc d’une banque centrale indépendante. Une baisse durable du coût moyen de financement n’est jamais un simple choix politique.

- La seconde est que le levier “déficit primaire” dépend de décisions de recettes et de dépenses dont la mise en œuvre est politiquement coûteuse, surtout si la croissance ralentit. C’est la raison pour laquelle toute source de recettes additionnelles, même modeste, est immédiatement scrutée.

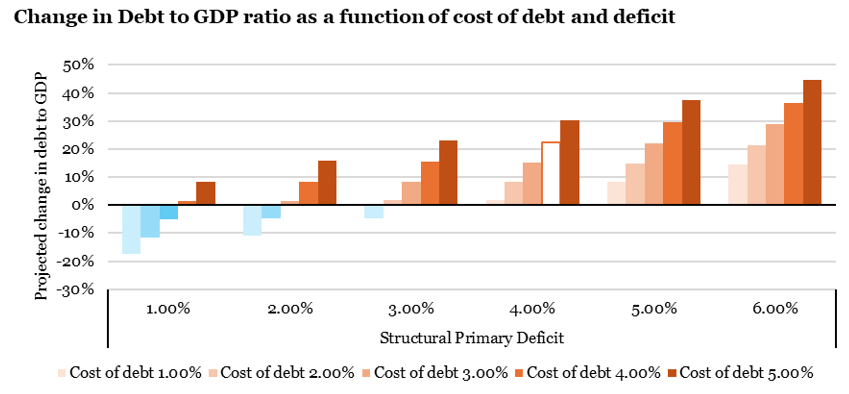

La Figure 2 présente la variation simulée prévue de la dette US en ratio de PIB entre 2025 et 2030 en fonction de scénarios de cout de la dette et de déficit primaire. La situation est complexe mais pas sans espoir: une réduction du cout de la dette de 1% ou un recul du déficit chronique de 1% aussi permettrait de stabiliser la dynamique de la dette. 1% de PIB c’est 300 milliards de Dollar, soit environ la projection de collecte de recettes fiscales en provenance des droits de douane. Tiens, tiens.

L’espoir est à la douane

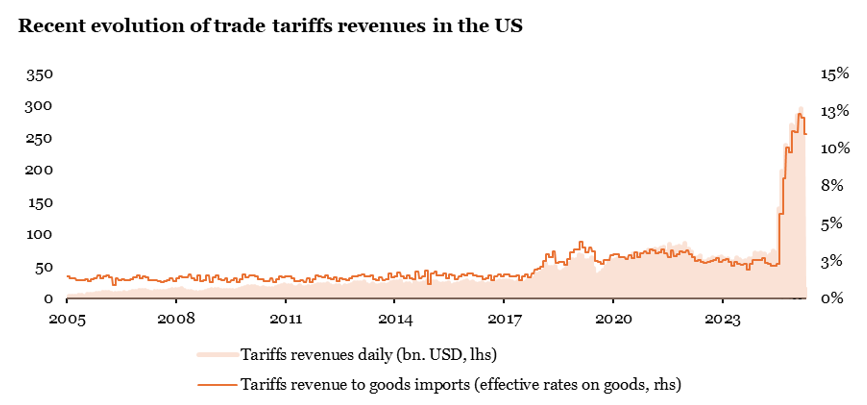

Face à sa crise budgétaire structurelle, Washington s’est tourné vers une solution apparemment simple: l’augmentation massive des droits de douane. En 2025, cette stratégie a généré environ 195 milliards de dollars de recettes fédérales (cf Figure 3), après une accélération spectaculaire de leur mise en place. Cette manne financière, désormais substantielle, fait miroiter aux décideurs américains une voie de rééquilibrage budgétaire sans les douloureux arbitrages politiques qu’impliqueraient des réformes fiscales domestiques ou des coupes dans les dépenses sociales.

Cependant, cette stratégie tarifaire présente trois failles majeures qui en compromettent l’efficacité à long terme:

- L’érosion progressive de l’assiette fiscale: l’expérience démontre que les agents économiques s’adaptent rapidement aux barrières tarifaires. Réorientation des chaînes d’approvisionnement, substitution de produits, contournement légal – ces comportements adaptatifs réduisent inévitablement le rendement des droits de douane dans le temps, rendant leurs recettes bien moins prévisibles que les projections initiales.

- La fragilité juridico-politique: les accords commerciaux internationaux, les décisions de l’OMC, les exemptions sectorielles négociées sous pression des lobbies et les possibles revirements doctrinaux lors des changements d’administration créent une incertitude permanente sur la pérennité de ces recettes. Cette volatilité institutionnelle les disqualifie largement comme solution structurelle au problème d’endettement américain.

- L’effet macroéconomique pervers: l’impact global des tarifs douaniers sur l’économie peut neutraliser partiellement leurs bénéfices budgétaires directs. Le renchérissement des importations peut ralentir la consommation, réduire les marges des entreprises et ultimement diminuer d’autres recettes fiscales plus importantes comme l’impôt sur le revenu ou les taxes sur les bénéfices.

Pour 2026, les marchés surveilleront donc avec une attention extrême tout élément susceptible d’influencer la combinaison critique de trois facteurs: l’évolution du déficit primaire américain, la trajectoire du coût moyen de financement de la dette, et la crédibilité des sources additionnelles de revenus comme les droits de douane. C’est précisément cette équation qui déterminera la stabilité ou la volatilité des taux longs américains, avec des répercussions potentielles sur l’ensemble de l’économie mondiale.

Pour dire les choses simplement, les droits de douane et les recettes fiscales qui vont avec pourraient jouer un rôle plus important que prévu dans la soutenabilité de la dette américaine.

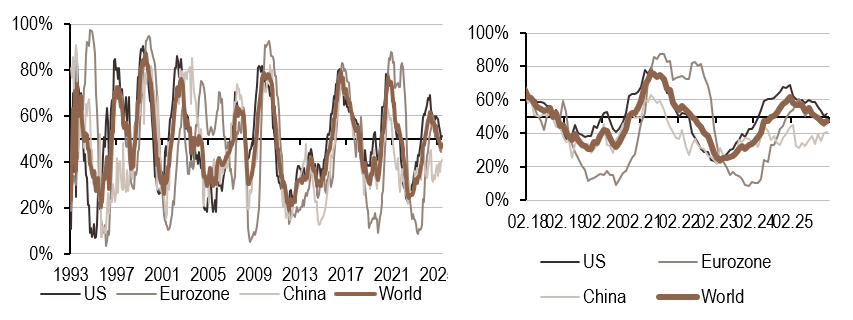

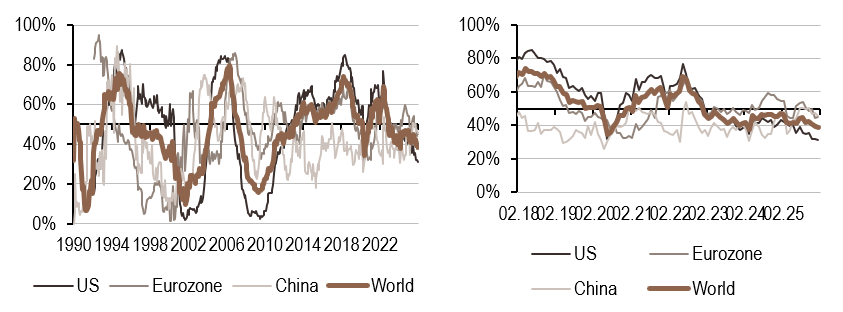

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance a fortement progressé cette semaine, notamment aux États‑Unis grâce à une amélioration des données immobiliè Le signal est resté stable en zone Euro.

- Notre indicateur d’inflation est resté stable, maintenant un régime bas mais en hausse, avec une variation sur la semaine de 0%.

- Similaire au nowcaster d’inflation, notre indicateur de politique monétaire est lui aussi resté stable dans un régime bas mais en progression.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.