La dette gouvernementale des pays européens et des Etats-Unis dépasse depuis quelques années le seuil symbolique de 100% du PIB. Les commentaires sur la gestion des finances publiques de ces pays ne manquent donc pas. La Chine, en tant que grand détenteur de dette américaine (17.7% de la dette totale), s’y intéresse de près afin d’assurer le placement de ses réserves, même si elle n’a cessé de réduire son exposition ces dernières années. Mais la Chine est-elle exempte de tout reproche sur sa propre dette? Les chiffres montrent un pays largement endetté qui doit gérer un excès de crédit bien supérieur à ce que l’on imagine.

Source : Statista Charts

Source : Global Investment Hub and IMF Staff Estimates, IMF Country Report No. 19/266.

La Chine, deuxième économie mondiale, est un maillon essentiel de la croissance planétaire. Les investissements et les prêts réalisés par la Chine sont un catalyseur de développement non négligeable. Avec 1’100 milliards d’USD de dette du gouvernement américain, soit 17.7% de la dette totale, la Chine est le 3ème plus grand détenteur après la FED et le Japon. Mais la Chine ne se concentre évidemment pas sur l’Oncle Sam. De nombreux autres prêts sont faits dans le monde, notamment dans le cadre de la BRI (Belt and Road Initiative) et du développement de la nouvelle route de la soie.

Dans le cadre du projet BRI la Chine prête massivement à des pays émergents pour des projets d’infrastructure. Les pays les plus dépendants des créances chinoises sont ses voisins proches (Laos, Cambodge, Mongolie) ou des pays africains (Congo, Niger, Djibouti). Outre la route, la Chine investit dans les ports, aéroports et dans toutes les infrastructures de communication comme les téléphones, les réseaux d’eau ou d’électricité.

Source : FED, Bloomberg, XO Investments SA

Ce que les pays coloniaux (Grande-Bretagne et France) avaient réalisé du 16ème au 19ème siècle) est en passe d’être effectué aujourd’hui par l’empire du milieu. Les prêts devraient même doubler dans les 20 ans à venir pour ces «pays BRI» pour atteindre le chiffre annuel de 200 milliards d’USD!

La Chine utilise donc massivement l’outil des prêts pour étendre son influence et faire fonctionner son industrie. C’est une dynamique identique que les Etats-Unis avaient utilisée avec le plan Marshall au sortir de la seconde guerre mondiale. Cet argent chinois provient bien sûr de ce que lui rapporte son industrie d’exportation mais également de prêts qu’elle contracte, soit d’une dette qu’elle a envers d’autres intervenants.

Source : FED, Bloomberg, XO Investments SA

Cette dette est en augmentation constante depuis 20 ans. La dette totale chinoise atteint à fin 2018 plus de 30’000 milliards d’USD. Ce chiffre est à mettre en regard en plus des 70’000 milliards d’USD de dette américaine.

Si l’on convertit cette dette totale (dette gouvernementale, dette d’entreprise et dette des ménages) en % du PIB, la Chine atteint 276% de dette sur le PIB, chiffre inférieur à la dette américaine totale (348%) mais avec un écart qui se réduit depuis la crise financière de 2007-2008.

La dette chinoise est principalement le fait de la dette des entreprises qui représente 160% du PIB. La dette des ménages est de l’ordre de 53% et la dette gouvernementale atteint 37%.

Source : FMI, XO Investments SA

Cette constatation s’affranchie de ce qu’on observe pour les pays occidentaux où le poids de la dette gouvernementale est bien plus important, dépassant régulièrement les 100%. Les pays occidentaux ont vu les valeurs des dettes gouvernementales s’envoler avec la crise financière afin de sauver le système bancaire occidental, ce qui n’a pas été le cas en Chine.

Finalement la Suisse est un peu à part puisque le risque principal provient de la dette des ménages, en particulier la dette hypothécaire. Cela est évidemment dû au traitement de la dette hypothécaire en Suisse où les intérêts de la dette sont déductibles du revenu imposable, limitant dès lors la volonté de remboursement des emprunteurs.

La dette des ménages, même si elle ne représente pas le plus grand risque est en forte augmentation depuis 10 ans, alors qu’aux Etats-Unis elle s’est même contractée.

Au niveau de la dette des entreprises, une différence majeure existe entre Etats-Unis et Chine. La notation de la dette est bien meilleure en Chine qu’aux Etats-Unis. Il faut néanmoins prendre ce chiffre avec un peu de recul puisque la transparence peut faire défaut en Chine.

Source : IMF Country Report No. 19/266, Bloomberg

Source : IMF Country Report No. 19/266, BIS

Bien que la dette gouvernementale ne soit pas la plus importante au regard de la dette privée, elle tend à progresser depuis 10 ans.

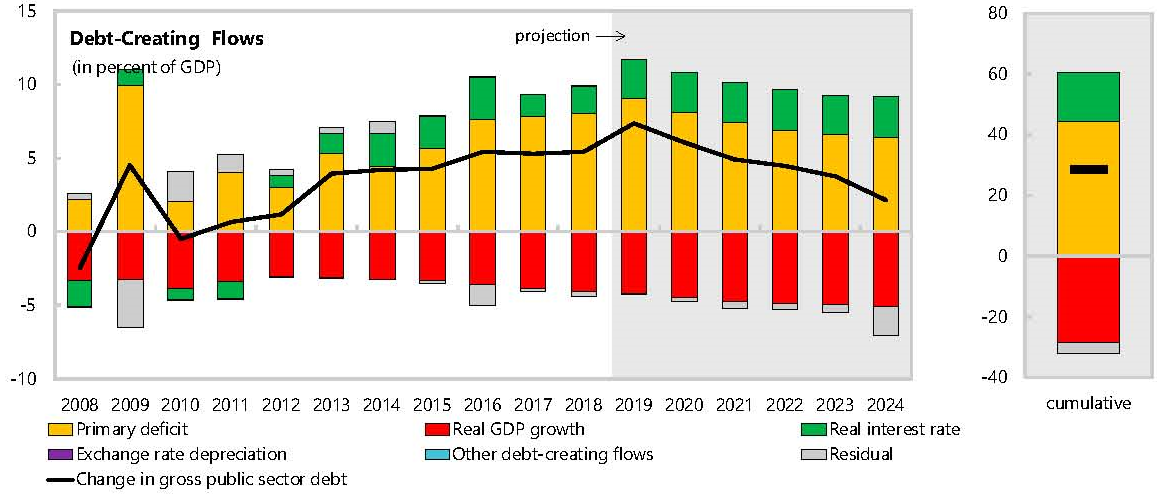

Le graphique suivant permet de décomposer la création de dette gouvernementale chinoise. Le principal vecteur d’augmentation de celle-ci est le déficit primaire (en jaune), autrement dit l’excès de dépense du gouvernement chinois. Les intérêts réels (différence entre les intérêts de la dette et l’inflation, en vert) sont également responsables d’une partie de l’augmentation que ne parvient pas à contrebalancer la croissance réelle du PIB (en rouge).

Dès lors, depuis 2011, tous les ans la dette totale de la Chine augmente d’environ 5%. L’effet devrait persister selon le FMI pour atteindre un effet cumulé entre 2019 et 2024 d’environ 30% d’augmentation de la dette gouvernementale.

Source : IMF Country Report No. 19/266

La dette est donc largement utilisée par le gouvernement chinois pour développer son économie, selon le même modèle que les Etats-Unis. La stimulation ou au contraire la contraction du crédit sont donc deux vecteurs de croissance ou de décroissance.

Source : Macrobond, Saxo bank research & Strategy

Les derniers 18 à 24 mois ont vu une contraction du crédit en Chine, ce qui, s’ajoutant aux difficultés commerciales avec les Etats-Unis, s’est traduit par un ralentissement économique. Les derniers chiffres à disposition sont toujours négatifs puisque le crédit se contracte de 0.4% du PIB, mais la tendance est désormais différente, ce qui laisse espérer un retour en positif, annonciateur de stimulations pour l’économie.

Si les discussions sur la guerre commerciale US-Chine arrivent à un terme positif dans les mois à venir, les impulsions sur le crédit pourraient avoir un effet positif sur l’économie chinoise, puis américaine. Ce qui ne serait pas pour déplaire au président Trump dans l’optique de l’élection présidentielle de novembre 2020.