Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Le mois de février aura marqué le grand retour d’un des plus grands ennemis de la gestion multi-actifs : les chocs de corrélation. La structure de base d’une allocation diversifiée repose sur la capacité de certains actifs à protéger le portefeuille contre les décrochages des actions qui surviennent typiquement au cours de périodes de récession et de stress de marché.

Les obligations ont joué au cours de ces trente dernières années ce rôle avec une évidente efficacité. La situation économique actuelle nous laisse cependant à penser que leur capacité de diversification pourrait bien être mise à mal ces prochains mois, et ce de façon répétée.

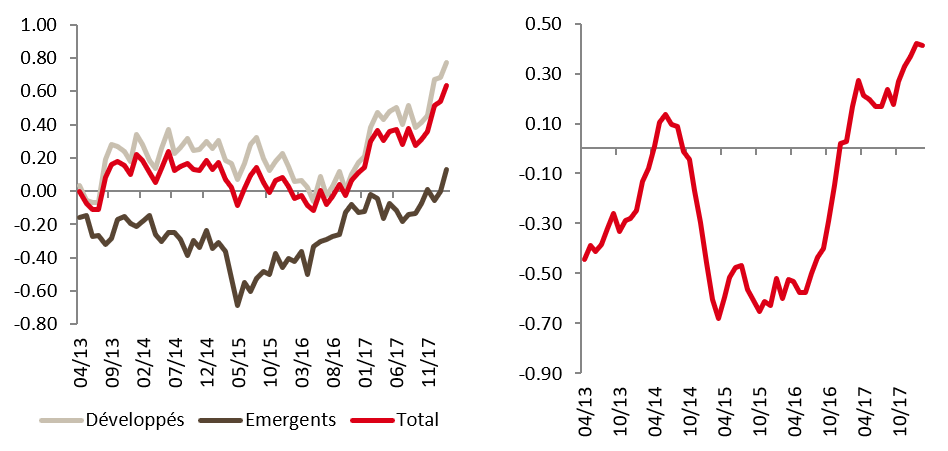

Nos Nowcasters de croissance et d’inflation sont unanimes (voir Graphique 1) : nous traversons actuellement une période de croissance inflationniste, et ce aux quatre coins du monde. Le monde développé croît au-dessus de son potentiel depuis maintenant plusieurs trimestres.

C’est maintenant au tour des pays émergents de croître à un rythme accru: notre nowcaster de croissance émergente signale une croissance au-dessus du potentiel depuis le mois de février. L’inflation, dans le sillage de la croissance, prend elle aussi son essor – sans pour le moment dépasser de façon marquée les cibles de nos banques centrales.

Comparaison n’est pas raison, mais cette situation n’est pas sans rappeler celle de 2006 et avait été saluée à l’époque par une remontée des taux de 50 points de base au cours de la première partie de l’année. Dans un même temps, entre les mois de mai et juin, l’indice MSCI monde enregistrait un décrochage de 11% entre son plus haut et son plus bas sur la période, sans pour autant que les obligations ne puissent assurer leur rôle protecteur: coïncidence? Nous pensons que la situation actuelle est un troublant rappel de cette période : la diversification «classique» échouait alors, comme elle a échoué à protéger les portefeuilles en février.

Si ces périodes semblent comparables, nous pensons qu’il existe néanmoins des différences essentielles qui ne plaident pas en faveur d’un retour en force de la diversification dans un proche futur. Tout d’abord, nous continuons à penser que le marché persiste à sous-estimer l’inflation dans les valorisations actuelles des actifs: à mesure que le taux de croissance des salaires va retrouver quelques couleurs, les marchés vont peu à peu avoir à supporter un changement de ton de plus en plus tranché de la part des banques centrales.

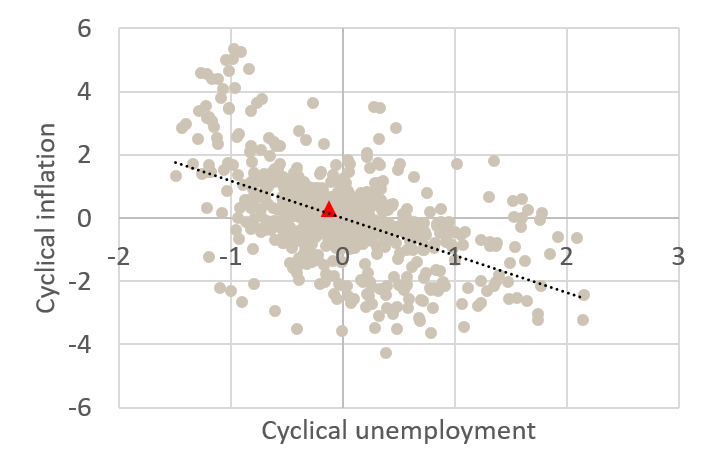

On lit ici ou là que la «courbe de Philips», cette relation économique négative entre taux de chômage et inflation s’est tassée. Le Graphique 2 illustre la relation historique aux Etats-Unis entre la composante cyclique du chômage et de l’inflation, tout en signalant en rouge la dernière observation: si la relation a pu battre de l’aile de par le passé, ce dernier point est remarquablement en ligne avec la relation historique (1960-2018): l’inflation par les salaires devrait permettre d’ancrer les chiffres d’inflation de façon durable au-dessus du symbolique niveau des 2%: à ce stade, la normalisation monétaire est inévitable.

Avec elle, la prime d’inflation de long terme doit retrouver des niveaux plus en ligne avec son historique de long terme, entraînant les taux vers des niveaux durablement plus élevés que sur la période récente. C’est cette normalisation qui a pesé sur les marchés actions en février: qui dit normalisation dit drainage de la liquidité dans les marchés et les taux Libor ont d’ores et déjà commencé à se faire les messagers de cette tendance.

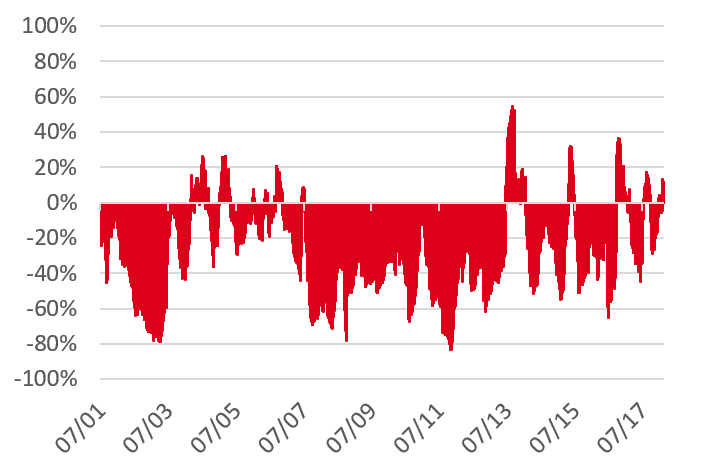

Cette normalisation de la liquidité devrait peser sur le stress ambiant dans les marchés financiers, contribuant à créer de façon répétée des chocs du même ordre: dans cet environnement, les obligations ne protègeront que très imparfaitement. Comme illustré sur le Graphique 3, la corrélation entre actions et obligations reflète déjà cet état de fait: elle est à ce jour positive, pesant sur de nombreuses solutions d’allocation.

Au-delà de l’importance de l’extension nécessaire de l’univers d’investissement des fonds multi-actifs – l’ajout de primes de risques alternatives telles que des stratégies de type «carry bonds» – nous pensons qu’une gestion dynamique du risque est l’une des clés de succès dans ce type de phase. Allier une politique de couverture des risques au travers d’options à la gestion dynamique d’une poche de cash constitue deux des réponses essentielles aux défaillances de la diversification.

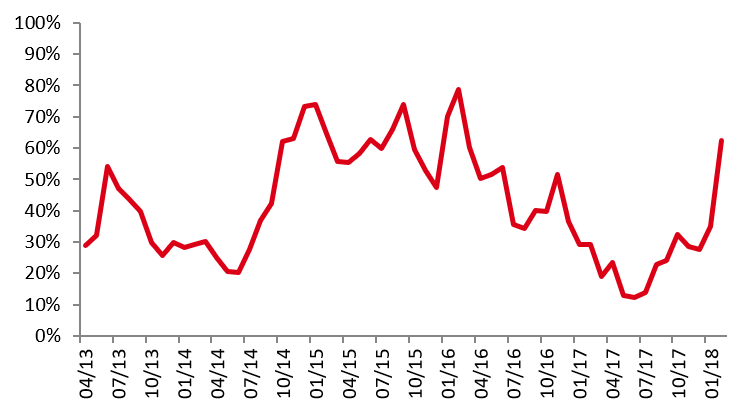

L’été 2015 est resté dans les mémoires de beaucoup, constituant alors une mise en garde contre une confiance sans faille dans la mécanique de la diversification. Notre nowcaster de stress de marché (Graphique 4) continue obstinément de pointer une nervosité accrue des marchés: la gestion dynamique des risques reste plus que jamais d’actualité.

A plus court terme, nous restons positifs sur les actions, tout en sous-pondérant notre allocation aux obligations globalement : l’inflation est non seulement l’ennemi des obligations d’Etat, mais aussi celui du monde du crédit. Le glissement annuel de l’inflation aux Etats-Unis s’établit à 2.1% en janvier, quand son équivalent japonais atteint 1.4% : l’inflation est bel-et-bien là et touche le monde développé dans sa globalité. Gare à ses conséquences!