Le problème de l’inflation est doublement complexe à résoudre pour la Fed. Il l’est au plan analytique tant s’y mêle des facteurs sortant de l’ordinaire (le pandémie, les pénuries). Il l’est plus encore au plan politique. La Fed est critiquée de toutes parts comme si son action passée (ou inaction présente) était seule responsable de l’envolée des prix. A écouter nombre de commentateurs, c’est une institution truffée d’incapables ou de velléitaires. Il est facile de prôner un durcissement mais cela n’aura aucun effet sur les distorsions de l’offre. Cependant, les pressions de prix se diffusent (exemple, sur les loyers), ce qui peut entamer la crédibilité de la banque centrale. C’est son actif le plus précieux et qui mérite d’être préservé.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Selon la dernière enquête de l’Université du Michigan, l’indice de confiance des ménages américains est tombé plus bas qu’au pire moment de la crise sanitaire quand l’économie était mise à l’arrêt pour échapper à un virus dont on ne savait pas grand-chose, qu’on présentait comme un serial killer et contre lequel il n’y avait aucun remède.

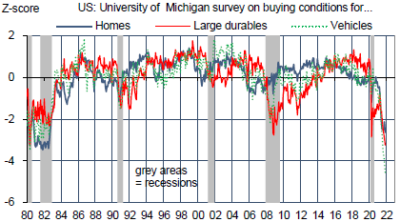

Aujourd’hui, l’économie est rouverte et il existe des vaccins réduisant significativement les risques d’avoir les formes graves de la maladie et d’en mourir. A première vue, il est difficile de croire que quiconque puisse préférer la situation d’il y a dix-huit mois. Selon d’autres détails de la même enquête, le climat de dépenses n’a jamais été aussi faible depuis la crise du début des années 1980 (graphe). A l’époque, la Fed dirigée alors par Paul Volcker avait fortement resserré sa politique monétaire dans le but de casser les anticipations d’inflation. Ce but fut bien atteint mais il s’en suivit une récession qui compte parmi les plus sévères1. Comme quoi, l’inflation peut toujours être vaincue si l’on est prêt à assumer les coûts économiques et sociaux de la cure anti-inflationniste.

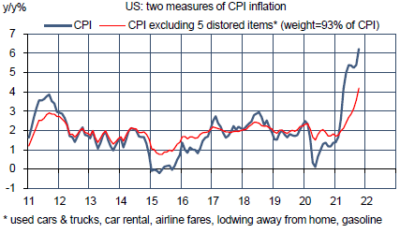

L’inflation, voilà la cause du pessimisme des ménages, pessimisme qu’il faut néanmoins relativiser car les employés ont rarement été dans une position aussi favorable sur le marché du travail. Les offres d’emploi sont pléthoriques, le nombre de démissionnaires en quête de postes mieux payés s’envole, en particulier pour les emplois peu qualifiés. Ce n’est pas là d’ordinaire le signal d’une économie dégradée. N’empêche que, depuis le début de l’année, la hausse des prix a continûment surpris à la hausse. De plus, les pressions inflationnistes tendent à s’élargir (graphe). Il y a quelques mois, 55% de l’inflation venait de seulement cinq postes pesant seulement 7% du CPI mais ayant subi de fortes distorsions ; leur contribution est tombée à 40%. D’autres prix prennent le relais. Parmi eux, l’un mérite une attention spécifique: les services de logements.

Le poste « logement » a un poids élevé dans la mesure de l’inflation

Pour le CPI, c’est environ 33% du total, dont 7.6% pour les loyers et 23.6% pour les loyers imputés aux propriétaires (OER)2. Pour le PCE, qui est l’indice de prix favori de la Fed, c’est 15% du total car le panier de dépenses est plus large3. Le poids est encore plus fort dans les indices sous-jacents (40% du core-CPI, 17% du core-PCE).

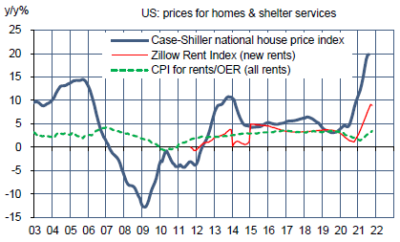

L’évolution des prix des services de logement est cruciale pour les perspectives d’inflation. Ces prix ont ralenti durant la pandémie, tombant à 1.5% sur un an en février 2021. Depuis, ils accélèrent dans un contexte de boom immobilier. La crise sanitaire a suscité en effet une demande de logements plus spacieux, et cette demande a été facilitée par la baisse des taux d’emprunt. En octobre, les prix des services de logements étaient revenus à leur rythme pré-crise qui était de 3.5% sur un an. La hausse des nouveaux loyers avoisine plutôt 9% sur un an en moyenne nationale et celle des prix des maisons est plus du double, à près de 20% sur un an (graphe).

Les loyers et les loyers imputés aux propriétaires sont influencés, il va sans dire, par la situation générale du marché de l’immobilier puisque, en théorie du moins, il devrait être possible d’arbitrer entre se loger en étant propriétaire ou en étant locataire. Dans la vie réelle, il y a de nombreuses frictions sur le marché du logement mais on constate une corrélation entre le prix des maisons (une dépense d’investissement) et les loyers (une dépense de consommation, incluse dans le CPI ou le PCE).

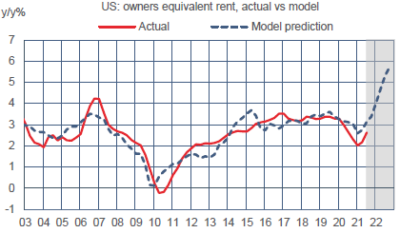

Le lien de causalité est indéniable mais il est à la fois atténué et retardé, historiquement de cinq trimestres en moyenne. Les prix des maisons reflètent les transactions présentes alors que les loyers tiennent compte des baux en cours, qui ne sont pas tous révisés en temps continu. De plus, les conditions financières n’ont pas les mêmes incidences sur ces deux variables. Une baisse des taux d’intérêt aura toutes choses égales par ailleurs un impact positif plus fort sur les prix que sur les loyers. Dans ces conditions, la hausse des prix des services de logements est amenée à accélérer. En tenant compte de l’effet retardé des prix et du taux de vacances sur le marché de la location, nous estimons que les loyers imputés pourraient se tendre vers 6% à la fin 2022 (graphe).

D’autres études envisagent une hausse plus lente mais plus longue jusque vers 7% sur un an à la fin 2023. Il y a là de quoi ajouter 0.5 point d’inflation au PCE et le double au CPI4. Si tel est le cas, cela pourrait retarder la modération de l’inflation totale qui est logiquement attendue à mesure que les distorsions de la chaîne de production et de livraison s’atténueront. Il y a quelques signaux faibles allant en ce sens depuis peu, par exemple dans le prix du fret et la production de microprocesseurs.

Voilà qui ne simplifie pas le problème de la Fed car l’inflation des loyers est fortement inertielle. Quoi que fasse la Fed, l’accélération des loyers est quasi certaine en 2022 et 2023 du fait du boom immobilier de 2020 et 2021. En un sens, il est trop tard pour réagir à ce choc. Pour la stabilité financière à moyen terme, il serait peut-être souhaitable de calmer le marché de l’immobilier mais on ne voit pas comment cela pourrait être fait de manière graduelle et sans conséquence majeure pour l’économie réelle (choc sur la richesse des ménages, hausse du chômage). C’est alors que les ménages américains auraient de bonnes raisons d’être pessimistes.

Economie

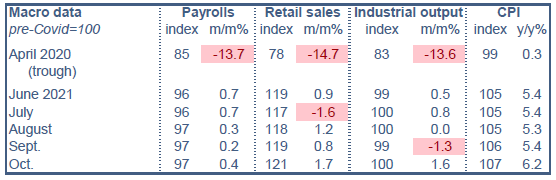

Dans l’ensemble, les données réelles publiées sur octobre signalent un regain du momentum de croissance, qui fait suite au coup de froid constaté l’été dernier lors de la vague de contaminations au variant Delta.

Ainsi, les ventes au détail ont progressé de 1.7% m/m et ont été un peu revues en hausse sur septembre. Dans le contexte actuel de pénuries, il est probable que les ménages ont un peu avancé certaines dépenses des fêtes de fin d’année pour tenir compte des délais de livraison allongés. Quoi qu’il en soit, l’acquis de croissance au début du T4 est positif, signalant un fort rebond de la consommation. Pour le « control group », qui est le meilleur estimateur de la consommation des ménages, le niveau des dépenses réelles, c’est-à-dire ajusté de l’effet-prix, ressort en hausse de 8.3% t/t en rythme annualisé, après un recul de 1.9% t/t annualisé au T3 2021. Par ailleurs, la production industrielle fait plus qu’effacer la baisse de septembre, due en partie par l’ouragan Ida. L’indice total est revenu à son niveau pré-pandémie. Il est notable que la production automobile a bondi de 11% m/m, réduisant sa chute depuis le début de l’année à 6.4%.

Sur le marché résidentiel, le moral des constructeurs de maisons est proche de ses plus hauts du début d’année, avec un gain de l’indice NAHB de 3 points à 83 en novembre. Le pic était à 90 il y a un an. Les statistiques de construction sont positives aussi en octobre mais continuent de suggérer que les capacités sont utilisées au maximum. Les permis rebondissent de % sur le mois tandis que les mises en chantier reculent de 0.7%. Les deux séries stagnent plus ou moins depuis leurs pics atteints en début d’année.

Selon la Fed d’Atlanta, le « nowcast » du PIB réel au T4 2021 est désormais estimé à +8.2% t/t en rythme annualisé. Les premiers indices de confiance dans l’industrie en novembre restent très positifs. En équivalent-ISM, l’indice Empire de la Fed de New York est à 62.5 (+2.5 pts) et l’indice Philly Fed est à 66.1 (+3.2).

Politique monétaire et budgétaire

L’inflation est au premier rang des préoccupations politiques. Même si les causes du choc actuel datent de 2020 (la pandémie et la relance budgétaire), l’électeur a tendance à blâmer le gouvernement actuel. Il se dit que le président Biden tenterait de peser sur les cours du pétrole en organisant des ventes venant des réserves stratégiques. Il aurait poussé la Chine à faire de même. L’administration Biden se pencherait aussi sur de possibles pratiques anti-concurrentielles de la part des entreprises du secteur de l’énergie.

Le sujet du plafond de dette – qu’on avait laissé de côté il y a quelques semaines – reviendra au premier plan d’ici peu. Cette semaine, la Secrétaire au Trésor, Janet Yellen, a estimé que, si le plafond n’est pas suspendu ou relevé d’ici le 15 décembre, le Trésor aurait épuisé ses marges de financement.

A suivre cette semaine

La seule donnée macro intéressante des prochains jours est l’estimation flash des enquêtes de confiance auprès des directeurs d’achat (le 23).

A suivre aussi les minutes de la réunion du FOMC du 3 novembre (le 24) à l’issue de laquelle la Fed a décidé de réduire ses achats d’actifs. Lors de la conférence qui avait suivi, Jerome Powell n’avait pas masqué son inconfort devant la hausse bien plus forte qu’attendu des prix. Et c’était avant le chiffre d’inflation d’octobre, +6.2% sur un an, qui a une nouvelle fois fortement dépassé les attentes.

La semaine sera écourtée par la fête de Thanksgiving le 25. On devrait avoir d’ici là le nom du président de la Fed. Le choix se réduit dit-on à Jerome Powell ou Lael Brainard.

Sources : Thomson Reuters, Oddo BHF Securities

1. En fait, ce sont même deux récessions enchaînées l’une à l’autre, en 1980, puis en 1981-1982. Le taux de chômage culmina à plus de 10% fin 1982, ce qui est toujours à ce jour le record de l’après-guerre, abstraction faite de l’envolée temporaire du printemps 2020 durant le confinement.

2. Pour le propriétaire occupant, le coût de son logement dépend du prix d’achat de la maison, des frais d’entretien, de son emprunt, de la plus-value éventuelle à la revente. Il n’y a pas de méthode unique pour tenir compte de tous ces facteurs. La méthodologie a évolué au cours du temps. Désormais, les statisticiens du BLS considèrent un loyer fictif qui dépend des loyers constatés qu’ils ajustent pour les différences de parcs de logements. Il y a par exemple plus de locataires d’appartements que de maisons, ils sont plus nombreux dans les grandes villes que dans les zones rurales, etc.

3. Ce panier inclut des dépenses faites par le gouvernement et les entreprises au bénéfice des ménages dans la santé et l’éducation par exemple. Le panier du CPI est établi sur la base d’une enquête auprès des ménages, le panier du PCE est recoupé avec des enquêtes auprès des entreprises.

4. Voir Zhou & Dolmas (2021), “Surging house prices expected to propel rent increases, push up inflation”, Dallas Fed; Brescia (2021), “Housing poised to become strong driver of inflation”, Fannie Mae Research.