Une banque centrale indépendante se doit de rendre plus transparents les choix de politique monétaire. Il est abondamment démontré que cela réduit la volatilité du cycle économique. A l’opposé, une banque centrale sous l’influence du pouvoir politique crée de l’incertitude, ce qui est négatif pour les décisions de dépenses des agents. Aux Etats-Unis, l’indépendance de la Fed est questionnée. Donald Trump vient de sélectionner pour un poste au Board de la Fed un candidat choisi moins pour ses compétences que pour sa capacité à répondre aux souhaits du président. C’est mettre le ver dans le fruit.

Par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Il y a toujours une raison de s’en prendre à la banque centrale, quoi qu’elle fasse… ou ne fasse pas. Aux Etats-Unis, la Fed est accusée d’avoir causé toutes les récessions par une politique trop restrictive (toutes, c’est trop dire) mais aussi d’avoir encouragé un endettement excessif par une politique trop laxiste. Les programmes de QE ont été critiqués comme allant causer un débasement du dollar et un dérapage incontrôlé des prix (ce n’est pas arrivé). L’arrêt du QE en 2014 devait provoquer l’effondrement des indices boursiers (ce n’est pas arrivé). La sortie de la politique de taux zéro en 2015 devait casser la phase d’expansion (elle continue, quatre ans plus tard). Dernièrement, c’est au quantitative tightening qu’on a imputé les turbulences financières de la fin 2018 (thèse qui ne résiste pas à un examen minutieux).

Bref, la Fed est le bouc émissaire parfait pour des investisseurs qui ont fait de mauvais paris, ou des prévisionnistes pris à contre-pied… ou un président cherchant à détourner l’attention de ses propres actions, elles-mêmes fort critiquables en matière commerciale ou budgétaire. Donald Trump ne se contente plus désormais de critiquer Jerome Powell publiquement, il lui dicte ce qu’il devrait faire, en l’occurrence baisser de suite les taux directeurs de 50bp. Pourquoi 50bp, et pas 100 ou 200bp, mystère! Les sycophantes qui entourent le président US répètent cette exigence sur toutes les ondes.

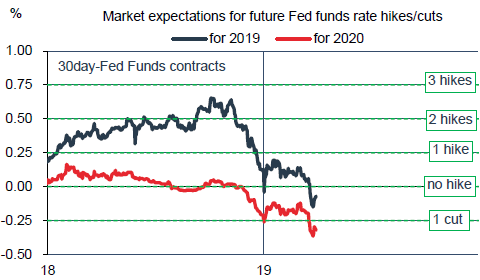

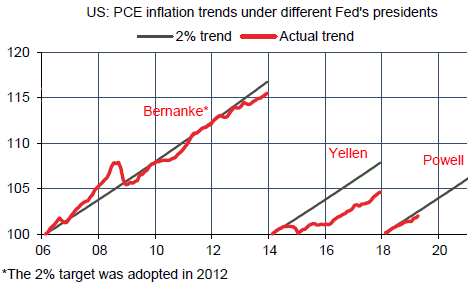

Il est légitime de débattre de la direction des taux de la Fed, mais dans le cadre de son mandat – où n’entrent pas pour l’instant les considérations électorales du président US. A ce stade, la Fed a stoppé les hausses de taux et semble satisfaite d’un statu quo prolongé. Le marché monétaire envisage un assouplissement l’an prochain (graphe). La décision sera dictée par les conditions financières (c’est le mandat implicite de la Fed) et par l’évolution de l’inflation. Depuis 2012, la Fed est en retard sur son objectif d’inflation de 2% par an (graphe). Elle a donc engagé une réflexion sur d’éventuels ajustements de sa stratégie et de sa communication. Il n’est pas prévu toutefois qu’elle prenne directement ses ordres à la Maisons Blanche.

Politique monétaire et budgétaire

Selon un article du WSJ du 2 avril, le ressentiment de Donald Trump vis-à-vis du président de la Fed ne faiblit pas. Il lui reproche une politique restreignant la croissance économique et la hausse du marché boursier (voir ci-dessus). Après avoir songé à la fin 2018 à nommer un autre président de la Fed (possibilité qui reste débattue), il aurait conclu un entretien téléphonique récent avec Jerome Powell par ces mots: « Je suppose que je suis coincé avec vous ». Si Donald Trump est réélu en 2020, le mandat de Powell ne sera pas prolongé en 2021. Le président irait-il jusqu’à nommer son nouveau protégé, Stephen Moore, si ce dernier est confirmé par le Sénat et s’installe au Board? Rien d’impossible.

A suivre cette semaine

La Fed publiera (10 avril) les minutes de la dernière réunion du FOMC à l’issue de laquelle avait été définitivement acté le virage vers une politique monétaire un peu souple. La Fed est dans un statu quo prolongé sur les taux directeurs et s’apprête d’ici septembre à stopper la réduction de son portefeuille d’actifs. Ces divers changements sont intervenus en réaction aux turbulences financières de fin 2018. Au plan macroéconomique, c’est surtout la faiblesse de l’inflation qui justifie la « patience » de la Fed. A ce sujet, on sera attentif aux rapports sur les prix à la consommation (le 10) et à la production (le 11). La remontée assez nette des prix de l’énergie devrait pousser l’inflation totale un peu à la hausse. L’inflation sousjacente reste bien inférieure à la cible visée par la banque centrale.