Que vise la Fed depuis que l’économie a été frappée par la pandémie? Primo, une reprise vigoureuse de la demande. Objectif atteint. Secundo, une inflation plus élevée, si possible un peu supérieure à la cible. Objectif atteint, et même largement dépassé à court terme. Tertio, des progrès substantiels sur le marché du travail. Objectif encore éloigné mais moins qu’il y a quelques mois. En somme, la Fed n’a pas à se repentir de ce qu’elle a fait, ni à corriger sans délai sa politique. Le principal changement du FOMC consiste à avancer de 2024 à 2023 la première hausse de taux directeurs. A un horizon si lointain, cela n’a pas grande portée.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

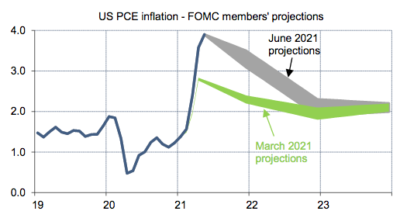

Prenant acte des surprises haussières d’inflation ces trois derniers mois, le FOMC a réhaussé ses projections d’inflation. L’inflation PCE avait fini l’année 2020 à 1.2%, elle est désormais attendue à 3.4% à la fin 2021 en passant par une bosse dont le sommet se situera selon nous au voisinage de 4% (le CPI est déjà à 5%). Le dépassement de la cible de 2% est certes substantiel, mais il est supposé se résorber sur l’horizon pertinent de politique monétaire, à savoir deux-trois ans (graphe). L’inflation va monter plus haut qu’attendu mais aurait la même zone d’atterrissage en 2022-2023. En somme, le FOMC continue de défendre la thèse d’une inflation transitoire, résultant de décalages entre offre et demande en sortie de pandémie (délais de livraisons, faiblesse des stocks, goulots d’étranglement). M.Powell a cité l’exemple de quelques prix ayant commencé à reculer, par exemple le bois. Hum! Anecdote pour anecdote, on sait que certains prix n’ont pas encore retrouvé leur niveau pré-pandémie et peuvent encore surprendre à la hausse. Il est probable que le débat sur le caractère transitoire ou permanent du sursaut d’inflation restera vif encore pendant un certain temps.

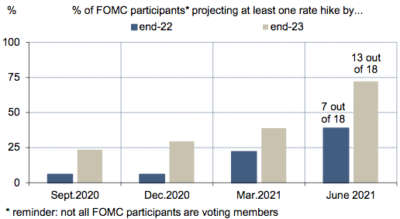

La politique monétaire est un outil de gestion de la demande, sans incidence sur les contraintes d’offre. La Fed n’a donc pas de raison de vouloir resserrer à brève échéance sa politique monétaire. La politique d’achats d’actifs a été reconduite en l’état (+120Md$ par mois). Le président de la Fed ajuste admis que le FOMC avait commencé à « discuter de la discussion » sur la future réduction de ces achats. Si le tapering doit démarrer début 2022, selon l’attente majoritaire, cela laisse encore un peu de temps avant d’en fixer précisément les modalités. La Fed a relevé le taux de rémunération des réserves bancaires et le taux du reverse repo (+5bp). C’est un ajustement technique en lien avec l’excès de liquidité interbancaire. Sur les taux directeurs, le statu quo n’est pas à risque avant longtemps. Une majorité du FOMC envisage certes une fin de la politique de taux zéro avant la fin 2023, plutôt qu’en 2024 (graphe), mais Jerome Powell a souligné qu’à un tel horizon, il fallait prendre ce changement avec détachement.

Economie

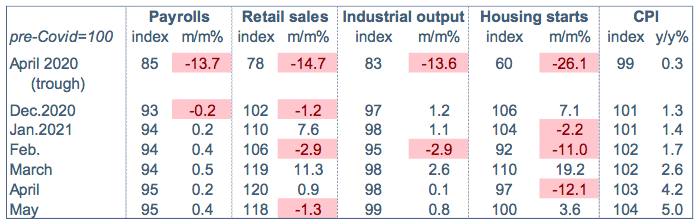

Des contraintes sur l’offre, une consommation robuste (mais erratique en fonction des incitations fiscales et sujettes à de larges révisions), de fortes tensions de prix, telle est depuis quelques mois la situation d’ensemble de l’économie US, à nouveau illustrée par les données « dures » du mois de mai. Au total, cela conforte l’hypothèse d’une accélération de la croissance. L’indice GDPnow de la Fed d’Atlanta qui est le meilleur agrégateur de ces données en temps réel projette une hausse du PIB réel de 10.3% en t/t en rythme annualisé au T2 2021(vs 6.4% au T1).

Dans le secteur manufacturier, le premier indice de confiance pour juin (enquête de la Fed de New York) montre un début de correction depuis un haut niveau, passant de 60.3 à 57.0 points en équivalent-ISM. La composante « prix payés » se replie modestement pour la première fois depuis juillet dernier. Dans le secteur résidentiel, l’indice NAHB de confiance des promoteurs poursuit sa stabilisation très progressive. Il passe de 83 à 81, toujours très au-dessus de la normale.

Politique monétaire et budgétaire

Les discussions bipartisanes autour du plan d’infrastructures se poursuivent. Un groupe de 20 sénateurs des deux bords a fait un projet de loi le 16 juin. La Maison-Blanche se laisse encore environ une semaine pour voir si cette initiative a une réelle chance d’aboutir, à défaut de quoi il faudrait examiner d’autres options. Si les démocrates peuvent techniquement passer leurs projets à la majorité simple au Sénat, encore faut-il qu’ils soient totalement unis. Or il y a des différences de vue notables. Par exemple, les positions de Joe Manchin, le sénateur démocrate de la Virginie de l’Ouest (un état qui penche vers le GOP),sont peu compatibles avec la frange progressiste, notamment sur les questions de transition énergétique.

A suivre cette semaine

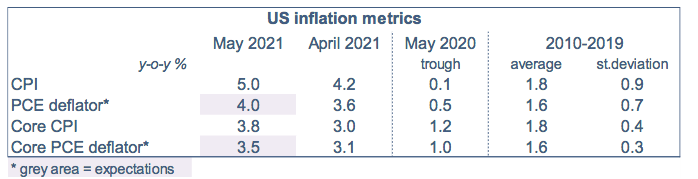

Le rapport sur les dépenses des ménages (25 mai) donnera un complément utile aux publications récentes sur les ventes au détail et le CPI. Le champ couvert ne se limite pas en effet aux dépenses en biens (un tiers du total de la consommation privée) mais inclut aussi les dépenses de services. Dans la phase de réouverture que connaît l’économie US, les dépenses de services sont celles qui devraient croître le plus durant quelques mois, par exemple en ce qui concerne les loisirs et les voyages. Pour mémoire, en avril 2021, les dépenses de services étaient encore 1.8% sous leur niveau pré-pandémie de janvier 2020, alors que les dépenses en biens excédaient ce niveau de près de 20%. Pour analyser l’inflation, la Fed a une prédilection pour le déflateur de la consommation (PCE), qu’elle juge moins volatile que le CPI et mieux à même de mesurer la tendance (tableau). Sur longue période, l’inflation PCE est structurellement plus basse que l’inflation CPI. Cela dit,ces deux indices subissent les contrecoups de la pandémie (effet de base + surajustement) et connaissent actuellement une très vive accélération. Quelle que soit la mesure la mesure retenue, on se situe bien au-dessus des moyennes historiques.

Autre point d’attention, les estimations préliminaires des enquêtes PMI auprès des directeurs d’achat en juin (23 mai). En mai, ces indices avaient établi de nouveaux records (PMI-services > 70 points), une conséquence logique de la réouverture de l’économie. Une stabilisation ou une modeste érosion serait logique si l’on pense que le pic séquentiel de croissance est en trine d’être passé.

Sources : Fed, Oddo BHF Securities