Pour avancer, il est préférable d’avoir deux jambes plutôt qu’une. Pour stabiliser le cycle, il vaut mieux avoir deux moyens d’intervention, monétaire et budgétaire. L’Europe est ainsi faite que les politiques budgétaires sont décentralisées, par suite non-coordonnées, et sous-optimales. Il n’y a pas de stabilisation budgétaire à l’échelon de l’Europe. Dans les situations d’urgence, tout ou presque repose sur la BCE, ce qui n’est pas sans poser problème, comme l’a rappelé récemment la cour constitutionnelle allemande. La crise oblige à revoir comment organiser le policy-mix. On examine ici les propositions défendues par l’Allemagne et la France et reprises par la Commission, et leur implication pour la BCE.

Par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Rééquilibrer le policy-mix en Europe

On hésite à commencer par la citation de Jean Monnet au sujet de l’Europe qui se bâtit dans les crises1. Le propos a été tant de fois répété depuis dix ans qu’il paraît galvaudé. Mais reconnaissons qu’il s’applique bien aux circonstances présentes. Tout d’abord car l’Europe traverse une crise économique gravissime, inédite en temps de paix. Ensuite car cette crise met en évidence combien le policy-mix est incomplet et déséquilibré.

Partout ailleurs, dans les situations d’urgence, on combine la politique monétaire et la politique budgétaire. L’Europe manque d’un outil budgétaire central destiné à stabiliser le cycle, si bien que pour progresser, il faut marcher sur une seule jambe. Autrement dit, il faut compter sur la BCE seule, ce qui suscite de nombreuses critiques2. Deux événements récents invitent à reconsidérer le rôle de la BCE et par extension le policy-mix européen. L’un est l’avis de la Cour constitutionnelle allemande du 5 mai, l’autre est l’initiative budgétaire proposée par l’Allemagne et la France le 18 mai, qui constitue le socle du Plan de Relance proposé par la Commission européenne hier.

La BCE dans la crise actuelle

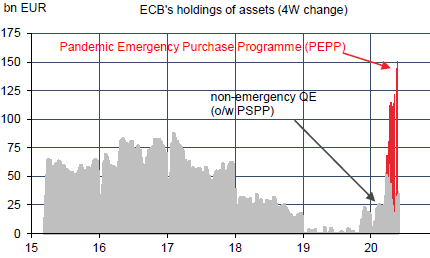

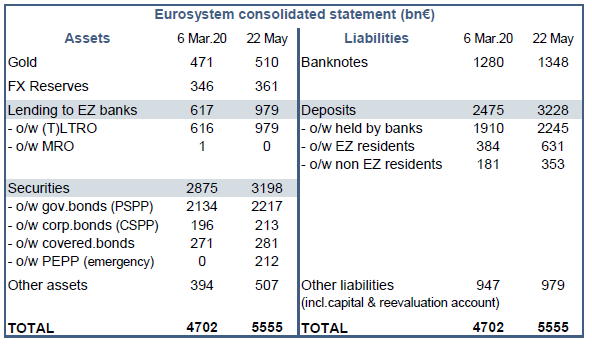

La BCE a véritablement compris la gravité de la situation le 18 mars. Lors d’une réunion d’urgence, elle a créé un programme spécial d’achats d’actifs, le PEPP, doté de 750Md€ et destiné à éviter l’écartement des spreads intra-zone et la fragmentation des conditions financières3. Depuis début mars, le bilan de la BCE a grossi de près de 900Md€ (tableau). Pour l’essentiel, cela tient à l’extension des lignes de liquidité pour les banques et à, l’achat de titres sur les marchés de crédit, principalement via le PEPP (graphe).

Depuis fin mars, le montant des achats de la BCE s’est élevé à 212Md€ au titre du PEPP, et à 301Md€ si on ajoute les autres programmes. Même si les situations ne sont pas identiques, notons que les achats de titres par la Fed ont été environ cinq fois plus importants sur la même période. Une augmentation de l’enveloppe du PEPP a été discutée lors de la réunion du 30 avril, et il y a tout lieu de penser qu’elle sera décidée à la réunion du 4 juin.

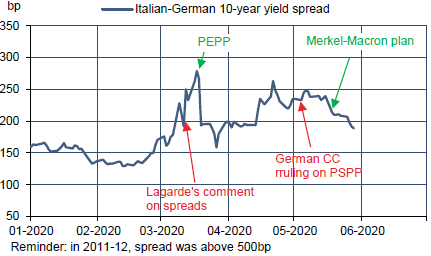

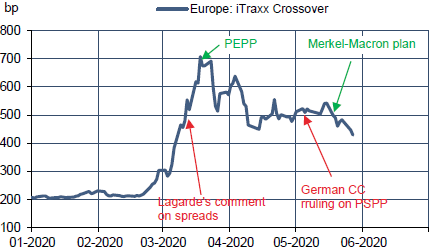

De l’avis général des officiels de la BCE, le PEPP est l’instrument le plus efficace pour répondre aux tensions de marché car il offre plus de flexibilité que tous les autres. Il a permis de comprimer les spreads de crédit (graphes). Ce serait inconséquent de laisser planer l’idée que les interventions de la BCE sont limitées par un plafond arbitraire. Dans une situation d’urgence, il n’y a pas par définition plus aucune limite.

La BCE après Karlsruhe

Imposer des limites à l’action de la BCE est pour certains une obsession, et leur terrain de jeu favori est la cour constitutionnelle allemande de Karlsruhe. Le 4 mai, rendant un avis sur le programme d’achats lancé en 2015 (PSPP), cette cour a jugé que la BCE n’avait pas bien établi la proportionnalité de ses actions, et demandé une clarification dans les trois mois, à défaut de quoi le Bundesbank pourrait être obligée de ne plus participer aux interventions de l’Eurosystème.

Au plan juridique, que cet avis soit en contradiction avec un autre, antérieur, délivré par la Cour de Justice de l’UE, est un problème en soi. Au plan économique, ce jugement est insensé. La simple lecture des minutes des réunions de la BCE montre que la question de la proportionnalité a toujours été prise en compte. La prétendue distinction que ces juges constitutionnels entendent poser entre politique monétaire et politique économique ne repose sur rien de précis. Enfin, il y une violation explicite de l’indépendance de la BCE, valeur qui d’ordinaire est respectée au-delà de tout, et avec juste raison, en Allemagne.

Au bout du compte, le risque de voir la BCE modifier sa politique en réponse à l’avis de Karlsruhe est proche de zéro. On peut même se demander si cet avis n’a pas par ricochet obligé le gouvernement allemand à clarifier ses vues sur l’avenir de l’UE et de l’euro et, ce faisant, poussé à l’initiative budgétaire commune présentée par Angela Merkel et Emmanuel Macron le 18 mai.

La BCE et le plan de relance de l’UE

Au sommet européen du 24 mars, les chefs d’État et de gouvernement n’avaient pu s’entendre sur la « solidarité » entre pays. Le point d’achoppement était la question des « coronabonds », qui sépare en deux camps rivaux les pays dits vertueux ou frugaux et les autres4. La solution proposée est de poser le problème non pas au niveau des États mais à celui de l’UE. C’est en augmentant du budget de l’UE qu’on peut créer une capacité de dépenses commune, financée par des emprunts de l’UE avec la garantie des pays-membres. S’inspirant largement de la proposition franco-allemande, la Commission européen a proposé hier un plan de relance reposant sur une enveloppe de 750Md€, venant s’ajouter au budget européen pour la période 2021-20275.

- Ce montant sera dépensé en quatre ans de 2021 à 2024.

- Il se répartirait de la manière suivante : 560Md€ pour un fonds de relance proprement dit finançant les programmes nationaux de soutien à l’économie ; 50Md€ pour des fonds d’investissement pouvant entrer au capital de sociétés ; 140Md€ pour abonder différents programmes déjà administrés par l’UE.

- La répartition par pays reste à débattre et à finaliser. La proposition de la CE repose sur une clé de répartition qui intègre la population, les écarts de revenu par tête et de chômage par rapport à la moyenne de l’UE. Cela avantage les pays à faibles revenus et/ou déjà fortement endettés. En montant absolu, les principaux bénéficiaires seraient l’Italie (153Md€) et l’Espagne (149Md€). En termes relatifs, la Pologne, la Roumanie, la Grèce ou le Portugal seraient les plus soutenus par ce plan. Comme toujours dès qu’il s’agit du budget de l’UE, il y a des arbitrages multiples puisque par définition certains reçoivent plus que leur contribution et d’autres moins (avec un système compliqué de rabais). Dans le cas présent, certains pays (Autriche, Pays-Bas, Suède) ont déjà exprimé leur opposition au plan franco-allemand.

- Le financement de ce plan est la partie la plus intéressante. Plutôt que d’avoir une hausse des contributions de chaque pays au budget (ce qui réduirait le multiplicateur), les 750Md€ seraient empruntées par la Commission sur des échéances allant de 2028 à 2058. Sur le fonds de relance de 560Md€, 310Md€ seraient des subventions directes et 250Md€ des prêts. Le résidu de 190Md€ serait distribué sous forme de subventions. Au total, cela fait une répartition de deux tiers en subventions (500Md€) qui n’affecte pas les ratios nationaux dette/PIB et un tiers en prêts. Pour les subventions et dépenses communes, les modalités de remboursement ne sont pas encore arrêtées. La question ne se posant pas avant 2028, la Commission reste vague, évoquant de nouvelles ressources (de faibles montants de tout de façon).

- Estimer l’effet multiplicateur de ce plan est, bien entendu, hautement spéculatif à ce stade. On peut estimer que le stimulus budgétaire serait de 0.9 point par an dans l’UE entre 2021 et 2024, mais pourrait atteindre 1.4pt en Italie et 2pts en Espagne. Vu la sévérité du choc économique et l’incertitude qu’il engendre, il paraît certain en tout cas que ces dépenses ne viendront pas évincer celles du secteur privé. Il s’agit plutôt de compenser la perte de capacité d’investissement des firmes à l’issue de cette crise.

- Le calendrier d’adoption n’est pas non plus finalisé, mais le sommet de l’UE du 19 juin pourrait déjà donner lieu à un accord entre gouvernements, ou à défaut, montrer où sont les dernières zones de résistance. Au mieux, le vote par le Parlement européen n’est pas attendu avant la fin de l’année.

Il reste de nombreuses inconnues entourant la forme finale du plan de relance de l’UE, mais s’il aboutit, il ajoutera un outil de stabilisation économique encore inédit à ce stade. Ce n’était pas la vocation du budget de l’UE jusqu’à cette crise. En somme, le policy-mix européen serait mieux équilibré entre les actions de la BCE d’un côté et les actions budgétaires, nationales ou à l’échelon de l’UE, d’autre part. C’est un voeu fréquemment exprimé par les officiels de la BCE, par Mario Draghi jadis, par Christine Lagarde désormais. La BCE aurait donc d’autant plus de raison de ne pas ménager ses efforts présents si elle sait qu’à moyen terme le relais pourra être pris par d’autres échelons de la politique économique.

Sources : BCE, Bloomberg, Oddo BHF Securities

1. « J’ai toujours pensé que l’Europe se ferait dans les crises, et qu’elle serait la somme des solutions qu’on apporterait à ces crises » (Mémoires, 1976)

2. Voir notre Flash éco du 10 octobre 2019 : « BCE : critique de la critique ».

3. Voir notre Flash éco du 19 mars 2020 : « Du gros paquet de Draghi au PEPP-Show de Lagarde ».

4. Voir notre Flash éco du 8 avril 2020 : « Au Café de l’Europe, on ne sert pas de corona(bond) ».

5. Pour rappel, les autres outils existants pour la relance des économies européennes sont 240Md€ (au maximum) sous forme de lignes de crédit d’urgence que pourrait octroyer l’ESM, 200Md€ de garanties de prêts par la BEI, et 100Md€ dans le programme SURE de la CE visant à aider les pays à financer leur système de chômage partiel.