La semaine aura été courte, mais particulièrement volatile sur les places financières. Trois séances de forte hausse ont été portées par l'espoir d'une fin imminente du conflit au Moyen-Orient. Pourtant, cette dernière séance de la semaine (voir ci-après) a failli tout remettre en cause, après une nouvelle menace de Donald Trump visant l'Iran. Mais une rumeur propagée par Bloomberg, faisant état de discussions entre Téhéran et Oman au sujet d'Ormuz, a remis du baume au coeur des investisseurs. Au final, le marché est toujours pris dans une grande lessiveuse, avant le long weekend pascal, mais le bilan hebdomadaire est nettement positif.

Matières premières

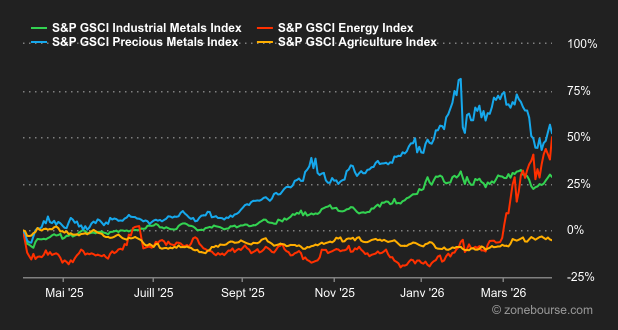

Energie : La semaine avait commencé par une détente des prix du pétrole. Les investisseurs espéraient une résolution du conflit en Iran, ou du moins, une désescalade, ce qui avait fait passer les cours du brut sous la barre des 100 USD. Puis patatras, Donald Trump a ravivé les tensions de manière brutale. Un discours offensif du président américain a suffi pour inverser la tendance et inquiéter de nouveau les marchés. Le prix du Brent et du WTI ont bondi d’environ 10%, pour atteindre la parité à 109 USD (mais attention, on ne parle pas de la même échéance pour les contrats à terme : le WTI est à échéance mai 2026, contre juin 2026 pour le Brent). Cette progression efface totalement les baisses enregistrées lors des séances précédentes. Mercredi soir, le président américain a menacé de frapper durement les infrastructures iraniennes pendant encore deux à trois semaines. Il a également écarté toute idée de cessez-le-feu immédiat. Concernant le détroit d’Ormuz, Donald Trump n’a fourni aucun calendrier de réouverture et a simplement demandé aux pays importateurs de gérer ce problème par eux-mêmes

Métaux : À Londres, le cours de l’aluminium a dépassé 3’500 USD la tonne cette semaine. La production d’aluminium est fortement perturbée par la fermeture du détroit d’Ormuz, mais également par l’arrêt de plusieurs fonderies au Moyen-Orient. Du côté des métaux précieux, le cours de l’or a d’abord atteint son plus haut niveau depuis deux semaines, à 4’800 USD l’once. La baisse du dollar américain a soutenu cette hausse initiale. Un dollar faible rend l’or moins cher et plus attractif pour les acheteurs utilisant d’autres devises. Cependant, la tendance s’est inversée très rapidement. À la suite du discours télévisé de Donald Trump sur la situation en Iran, le prix de l’or a chuté de près de 4%. Le marché de l’or reste sous la pression de la politique monétaire des États-Unis. Le déclenchement du conflit a fait monter les prix du pétrole et a renforcé l’inflation. Face à ces risques inflationnistes, la Réserve fédérale américaine devrait maintenir des taux d’intérêt élevés.

Produits agricoles : Le cours du cacao repart à la hausse. La progression hebdomadaire avoisine les 5%. Comme souvent pour une matière première agricole, ce sont les conditions météorologiques qui sont en cause. Dans le cas présent, un épisode de sécheresse touche l’Afrique de l’Ouest. Ce manque d’eau menace le développement des fèves de cacao au Ghana et en Côte d’Ivoire. A Chicago, les contrats à terme sur les céréales terminent la semaine en légère hausse. Le blé gagne 1,6% sur la semaine pour s’établir à 6,045 dollars le boisseau. Le soja progresse de 1,1% à 11,745 dollars le boisseau. Le maïs enregistre une hausse de 0,4 % pour atteindre 4,675 dollars le boisseau. Les investisseurs surveillent de près la situation au Moyen-Orient. Les cours du maïs et du soja suivent généralement ceux du pétrole, car l’industrie utilise massivement ces produits agricoles pour fabriquer des biocarburants.

Macroéconomie

Macro : Le président américain ne se lasse pas de souffler successivement le chaud et le froid sur les marchés financiers en fonction de son appréciation de la situation en Iran. Les investisseurs veulent y croire mais tant que le détroit d’Ormuz n’est pas ouvert, ou, tout du moins en passe de l’être, il est trop tôt pour annoncer la fin de la consolidation en cours. Le cours du pétrole reste LA boussole la plus efficace pour naviguer en ces temps incertains. L’euphorie qui s’est emparée des bourses mondiales en début de semaine ne semblait pas partagée par le brut qui ne reculait, proportionnellement, que faiblement. Il faudra un repli en bonne et due forme pour alimenter durablement la hausse des marchés actions. En attendant, la prudence reste de mise et il conviendra donc de prendre avec des pincettes les futures déclarations enthousiastes du leader républicain. En parallèle du pétrole, on guettera l’évolution du dollar et des taux américains, ces trois actifs évoluant de concert.

Crypto : Le bitcoin (BTC) progresse de +1% cette semaine et se maintient autour des 66’000 USD, un niveau qui fait figure de plancher depuis le début de l’année 2026. Sur l’ensemble du mois de mars, le leader du marché crypto a gagné +1,87%, en prenant ainsi à contre-pied les principaux indices boursiers, ainsi que l’or, qui ont tous reculé sur la période. Il faut toutefois nuancer ce mouvement. Contrairement aux grands indices et à l’or, le bitcoin avait déjà fortement corrigé depuis octobre 2025, abandonnant près de 50% de sa valorisation en l’espace de cinq mois. Résultat: malgré sa légère progression en mars, il reste à son plus bas niveau mensuel depuis octobre 2024. La deuxième cryptomonnaie du marché a suivi la même dynamique cette semaine: l’ether (ETH) progresse de +3% et repasse au-dessus du seuil des 2’000 USD. La situation est en revanche plus délicate pour Solana (SOL), qui recule de -3% à 79 USD, son plus bas niveau depuis décembre 2023. Plus largement, c’est l’ensemble de la cryptosphère qui fait grise mine depuis cinq mois, dans un contexte économico-politique anxiogène qui laisse peu de place à l’appétit des investisseurs pour les actifs risqués, au premier rang desquels on retrouve les cryptomonnaies.

Les joutes verbales entre Washington et Téhéran au sujet d’un cessez-le-feu au Moyen-Orient rendent erratiques le parcours des indices. Le pétrole, encore lui, fait office de baromètre. A court terme, son maintien au-dessus de 100 USD le baril est un problème pour le consommateur, via l’essence et plus généralement le prix de l’énergie. Plus la situation dure, plus le problème devient structurel pour les économies, donc pour les décideurs politiques et monétaires.

Cette semaine beaucoup d’indicateurs aux Etats-Unis, dont l’inflation de mars. Les publications trimestrielles se feront encore rares, avant une accélération notable dès la semaine du 13 avril.