Comprendre et anticiper la dispersion au sein d’une classe d’actif est un atout décisif pour la gestion active, car elle détermine les opportunités offertes à la sélection de titres et les besoins de diversification des portefeuilles.

Par Michael Longeard, Credit Portfolio Manager

Points à retenir

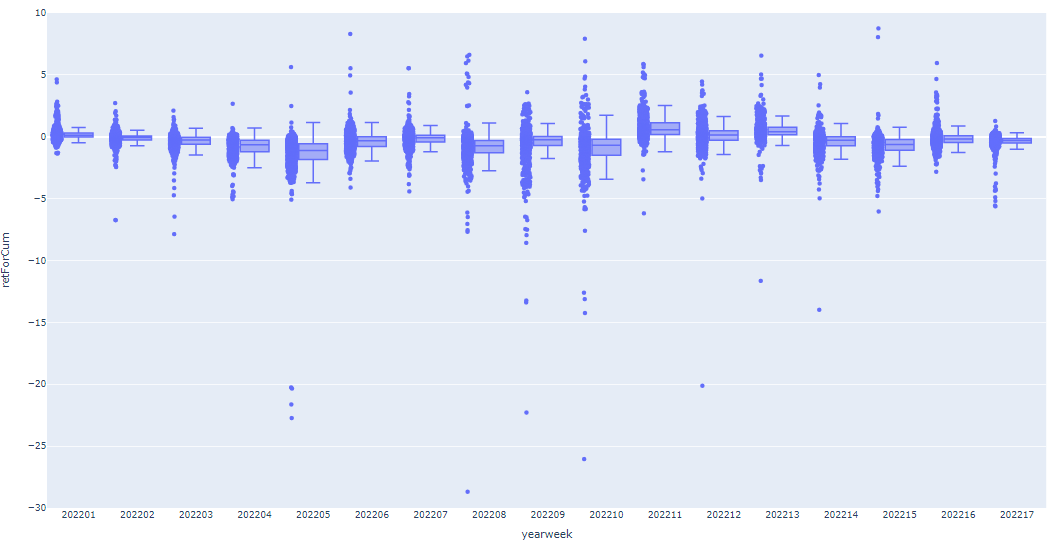

- Depuis 5 ans, on observe une dispersion importante sur la classe d’actifs High Yield

- Pour le moment, la dispersion reste faible en 2022 …

- … mais cela risque de changer dans les prochains mois

De manière générale, la dispersion augmente lorsque les investisseurs deviennent plus sélectifs et/ou que les conditions de liquidité se dégradent. Le plus souvent, la dispersion est expliquée par un facteur sectoriel, géographique ou lié à un risque particulier lié à un émetteur. Elle se manifeste par un ajustement de la prime de risque plus ou moins important, qui diverge des évolutions de la prime de risque moyenne du marché. Il est facile de comprendre que l’augmentation de la dispersion crée des opportunités pour le gérant actif. A l’inverse, l’absence de dispersion peut également être mise à profit, par exemple en augmentant la diversification du portefeuille et/ou en réduisant la concentration des principaux biais, sans risque de coût d’opportunité.

De manière générale, la dispersion augmente lorsque les investisseurs deviennent plus sélectifs et/ou que les conditions de liquidité se dégradent. Le plus souvent, la dispersion est expliquée par un facteur sectoriel, géographique ou lié à un risque particulier lié à un émetteur. Elle se manifeste par un ajustement de la prime de risque plus ou moins important, qui diverge des évolutions de la prime de risque moyenne du marché. Il est facile de comprendre que l’augmentation de la dispersion crée des opportunités pour le gérant actif. A l’inverse, l’absence de dispersion peut également être mise à profit, par exemple en augmentant la diversification du portefeuille et/ou en réduisant la concentration des principaux biais, sans risque de coût d’opportunité.

Depuis 5 ans, on observe une dispersion importante sur la classe d’actifs, y compris les années où la performance a été exceptionnelle, comme 2017 et 2019. Evidemment, 2018 et 2020 ont été remarquables, avec, d’un côté, l’effet conjugué des mesures protectionnistes de Donald Trump et du resserrement monétaire de la Fed en 2018, et, de l’autre, l’impact de la crise sanitaire en 2020. En 2021, à l’inverse, le marché High Yield européen a affiché la plus faible dispersion des 10 dernières années. Comme s’il n’avait été exposé à aucun facteur de risque spécifique. La compression des primes de risque B-BB est restée inchangée à 200bps.

Qu’en est-il alors de 2022? La classe d’actifs enregistre jusqu’à présent une performance de -6,4%, dont -6,7% pour le segment BB et -5,7% pour le segment B. Ces résultats s’expliquent principalement par l’effet taux. En effet, la performance liée au spread de crédit est respectivement de -3,1% et -2.2%*. Ainsi le niveau de compression sur le marché reste stable, ce qui semble contre intuitif compte tenu des risques objectifs qui pèsent sur la croissance. La Fed va accélérer la normalisation de son bilan et de ses taux directeurs dans un contexte où le ratio dette/PIB dépasse 120% et où la politique budgétaire aux US deviendra un vent contraire à hauteur de 2trn$ entre 2022 et 2023. Le revenu réel disponible des ménages américains est en baisse depuis 7 mois consécutifs en raison de la fin des transferts publics et du fait que l’inflation est supérieure à la croissance des salaires. Même si de nombreux éléments du contexte actuel rendent la comparaison historique difficile, il est un fait que la plupart des phases de restriction monétaire se sont soldées par un ‘hard landing’.

Pour autant, la dispersion reste faible en 2022, le marché étant focalisé sur le risque de duration. En effet, le risque de défaut est peu pris en compte par le marché, comme en témoigne l’écart B-BB qui est 50bp inférieur à sa moyenne long terme (250bp). Nous craignons que cela change dans les prochains mois, avec un réveil brutal des investisseurs qui sont encore nombreux à surpondérer les segments B et CCC dans leurs allocations. Nous pensons au contraire que le segment BB offre aujourd’hui une bien meilleure convexité, avec un prix moyen de 93% du pair.

Par ailleurs, nous avions évoqué dans nos articles précédents le fait que le segment B ne rémunère pas suffisamment son risque sur le long terme et qu’il convient donc de le gérer tactiquement.

Il nous semble que la position tactique adaptée au contexte actuel est de privilégier le biais qualité.

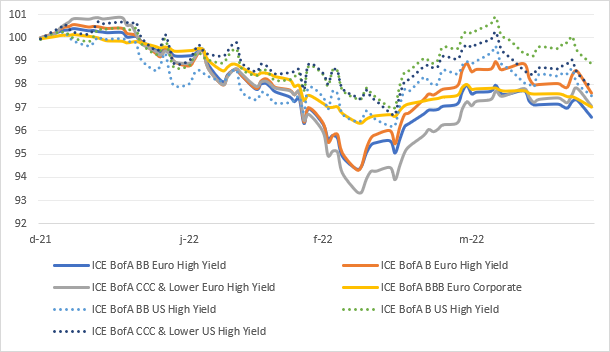

Le graphique ci-dessus, montre que sur la composante spread uniquement, les segments BB et BBB ont sous-performé les compartiments plus risqués. Ceci plaide en faveur de notre scénario de rotation.

Pour autant nous ne sommes pas négatifs sur la classe d’actifs dans son ensemble. A côté des risques pesant sur la croissance, plusieurs facteurs sont rassurants, comme la qualité des ratios de crédit et de liquidité et le niveau élevé du momentum économique. Par ailleurs, l’écart entre le coupon moyen (3,4%) et le taux actuariel au pire (4,7%) devrait dissuader les émetteurs à venir sur le primaire si cela ne leur est pas absolument nécessaire. Notre conviction est que les incertitudes actuelles pèseront logiquement sur les primes de risque mais que les investisseurs profiteront cette année d’un point d’entrée attractif, comme ce fut le cas en 2016 ou 2019. Il sera alors opportun de reconsidérer les segments B et CCC du gisement.

Le contenu de ce document ne doit pas être compris comme une recommandation d’investissement ni au sens du Règlement Européen relatif aux Abus de Marché MAR no 596/2014 du 16 avril 2014 ni au sens de la directive MIF2 2014/65/UE du 15 mai 2014. Les éventuels instruments ou émetteurs évoqués visent uniquement à illustrer des situations passées et de ce fait, les développements dans ce contexte ne doivent pas être compris comme prospectifs. Ces opinions sont issues de l’expertise des gérants d’Ellipsis AM, mise en œuvre dans leur gestion de fonds et mandats. Ces portefeuilles peuvent être exposés aux secteurs, stratégies, instruments évoqués dans ce document et les décisions de gestion futures ne sont pas contraintes par les propos et analyses relatés et peuvent même se retrouver en sens opposé.