«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- La Chine a récemment été la cible principale de la guerre tarifaire menée par l’administration Trump.

- Si en 2018 elle était très exposée au marché américain, cette exposition a reculé rapidement au fil du temps pour se trouver actuellement divisée par deux.

- La Chine a en fait su gagner en diversité dans ses partenaires commerciaux – une bonne chose dans la situation actuelle – plutôt qu’à rechercher à contourner les barrières tarifaires américaines.

Voici donc encore une semaine placée sous le signe de la guerre commerciale et des droits de douane. Lorsque lundi 12 mai Etats-Unis et Chine annonçaient le dégel de leurs relations commerciales – des droits de douane supérieurs à 100% équivalaient d’une certaine façon à un embargo commercial – les marchés ont salué la «bonne nouvelle». Si aucune concession n’a clairement été mentionnée, on comprend que les échanges vont pouvoir reprendre à un rythme probablement ralentit et que les deux pays ont à y gagner. Deux questions demeurent cependant en suspens: à quel point la Chine est-elle dépendante de ses exportations aux Etats-Unis? Depuis 2018, on mentionne souvent des stratégies de réacheminement des exportations chinoises via d’autres pays – est-ce vraiment le cas? En termes simples, la Chine est-elle mise en difficulté par cette guerre commerciale au point de devoir inquiéter à nouveau les investisseurs?

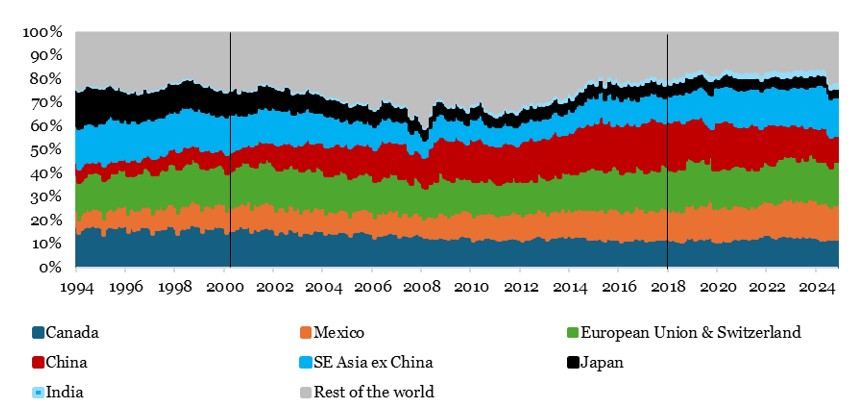

Le «decoupling» chinois en question

Depuis son entrée dans l’Organisation Mondiale du Commerce, la Chine a non seulement connu un essor de ses exportations globales, mais elle a aussi su se tailler la part du lion dans les importations américaines. On le lit clairement sur la Figure 1, si en 2000 à peine 5% des importations US provenaient de Chine, ce chiffre a su rapidement progresser pour atteindre près de 22% en 2017. Non seulement la part de la Chine dans les importations américaines a été multipliée par 5, mais ces importations ont-elles mêmes progressées en valeur, croissance nominale oblige. En dollars, ces importations en provenance de la Chine sont ainsi passée de 120 milliards par an à 540 milliards en 2017(!), soit un peu plus de 2% du PIB américain, une manne commerciale qui n’aura pas manqué de participer à l’accélération du développement de la deuxième économie mondiale telle qu’on la connait aujourd’hui.

Depuis 2018, la situation est tout autre et les tendances ont clairement été rebattues depuis le premier passage à la Maison Blanche de Donald Trump. Dans un mouvement continu, la part des importations chinoises a été divisée par deux entre 2017 et 2025, pour atteindre 11% des importations. Le recul de la part chinoise s’est accompagné de la croissance des parts d’autres pays et zones, au profit notable du Mexique, de l’Europe ou encore de l’Asie du Sud-Est. Gardons néanmoins en tête qu’en 2024, les Etats-Unis importaient toujours pour 438 milliards de Dollars en provenance de Chine, soit 1.5% de leur Produit Intérieur Brut. La message clef ici est donc: la Chine est aujourd’hui bien moins dépendante des Etats-Unis et c’est une bonne chose au vu des droits de douane qui lui sont toujours appliqués. Cependant, les Etats-Unis continuent de constituer une source de revenus considérable pour les exportateurs Chinois (2.3% du PIB chinois), et de ce point de vue, la guerre commerciale entre ces deux pays est une mauvaise nouvelle.

Source : LOIM computations. Au 15 mai 2025.

Quid du réacheminement?

Il existe une théorie à ce rapide amoindrissement des exportations chinoises vers les Etats-Unis: ces exports manquants auraient en fait été rendu indirects. La Chine exporte vers l’un de ses hubs, dans un pays partenaire, et depuis ce pays s’opère l’exportation finale vers les US. Pour que cette théorie se vérifie, il est nécessaire que les flux entrants et sortants se correspondent: si la Chine détourne ses exportations vers d’autres pays, ceux-ci doivent davantage exporter vers les Etats-Unis. La Figure 2 présente des chiffres permettant de mesurer ces phénomènes:

- Si l’on compare les importations américaines pré- et post-2018, on lit un accroissement de la contribution de l’Asie du Sud-Est proche de 6%. Cette progression se lit également côté chinois: la part des exports chinois vers cette même zone a progressé de 4.4%. Alors, «re-routing» ou pas?

- Pas globalement: si l’on étudie les échanges entre ces nations des pays du sud-est asiatique (majorés de la Corée du Sud et de Hong Kong), le gros de l’accroissement des échanges entre les US et ces pays provient d’une intensification des importations en provenance de Taiwan – on y lit l’effet du besoin accru de semi-conducteurs notamment. Seul le Vietnam semble voir à la fois ses exportations vers les US augmenter en parallèle de l’augmentation des importations en provenance de Chine.

Attention donc aux conclusions hâtives: le réacheminement n’est pas probablement pas le fait dominant à lire dans l’évolution récente de la balance commerciale chinoise, mais plutôt l’accroissement de la diversité de ses partenaires commerciaux – une bonne chose par les temps qui courent et une source de résilience pour l’économie chinoise.

Source : Bloomberg, LOIM. Au 15 mai 2025.

Ce que cela signifie pour All Roads

A mesure que le risque «guerre commerciale» reflue, nos expositions de marché continuent de progresser. Notre allocation «balanced» opère actuellement avec une exposition de marché désormais proche de 100%. Cette exposition traduit à la fois l’amélioration du sentiment de marché et la modération des risques réalisés, mais également l’incertitude qui entoure encore et toujours la situation actuelle. La prudence reste de mise, mais naviguer la situation actuelle rend nécessaire la prise en compte des couts d’opportunité de rester éloigné du marché.

Pour dire les choses simplement, la Chine n’est pas immunisée à cette guerre commerciale, mais y est probablement moins sensible que de par le passé.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a diminué cette semaine, en particulier aux États-Unis et en Chine, en raison de différents facteurs. En Chine, les données relatives aux exportations se sont affaiblies, tandis qu’aux États-Unis, les conditions monétaires se sont resserrées au cours des derniers jours.

- Notre indicateur d’inflation est resté stable, avec une baisse marginale aux États-Unis.

- Notre indicateur de politique monétaire est resté stable dans l’ensemble, sauf en Chine, où il a augmenté en raison d’une hausse des données sur les exportations.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM. Au 15 mai 2025

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.