«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- En 2025, les espoirs d’un rebond boursier plus équilibré se sont rapidement dissipés au profit d’une nouvelle concentration des performances sur les actions américaines et technologiques, mettant en évidence des asymétries persistantes dans l’économie mondiale.

- Les données révèlent un écart croissant entre les revenus les plus élevés et le reste de la population, ainsi qu’entre les États‑Unis et leurs pairs développés: une économie dite en K, où certains segments accélèrent tandis que d’autres stagnent.

- Cette même divergence se retrouve sur les marchés financiers : les bénéfices progressent bien plus vite que les salaires, et les actions de croissance surperforment nettement les titres «value», confirmant qu’une poignée de gagnants tire l’essentiel de la performance mondiale.

L’année 2025 a commencé sous de bons auspices, avec l’espoir d’un rebond de marché plus largement réparti. Les premiers mois semblaient prouver que les actions et autres actifs risqués élargissaient enfin leur dynamique au‑delà d’un petit nombre de noms dominants. Pourtant, à la mi‑année, il est devenu évident que cet élargissement restait marginal. Le leadership des marchés est rapidement revenu aux actions américaines et technologiques – une dynamique récurrente depuis 2020 – avec, cette fois, la technologie chinoise en renfort. Cette concentration des gains ne se limite pas aux actions. Les données macroéconomiques mondiales révèlent une asymétrie similaire: un petit nombre d’économies, de secteurs et de ménages captent la majorité des fruits de la croissance, tandis que le reste peine à suivre. Les économistes qualifient ce déséquilibre d’économie en K – une divergence des trajectoires économiques et financières au sein d’un même système. Nous explorons ci‑après quatre graphiques qui illustrent clairement ce phénomène et en mesurent l’ampleur.

L’économie mondiale en K

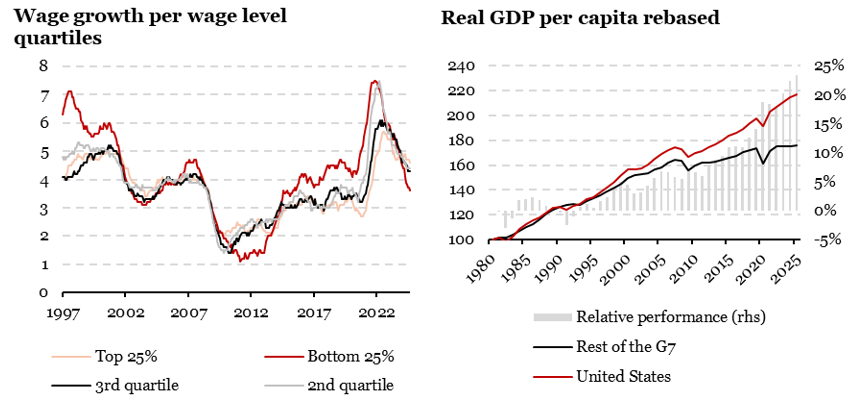

Les États‑Unis incarnent cette idée d’une reprise en K de la manière la plus frappante. Le concept est simple: après un choc commun — celui du Covid —, certaines parties de l’économie progressent fortement tandis que d’autres reculent. La branche haute du K représente les «gagnants» – ménages, secteurs et régions profitant pleinement de la croissance – tandis que la branche basse regroupe ceux laissés à la traîne. La Figure 1 illustre deux de ces situations:

- Premièrement, l’Atlanta Wage Growth Tracker met clairement en lumière cette fracture. Il mesure la progression des salaires selon les quartiles de revenu. Durant 2021‑2022, la reprise post‑Covid a soutenu la hausse des salaires pour toutes les catégories, plus particulièrement pour les bas revenus. Depuis mai 2024, la tendance s’est inversée: les hauts revenus enregistrent désormais des hausses bien supérieures à celles des bas salaires. Ce renversement apparaît généralement lors des ralentissements, alors même que l’économie américaine ne montre aucun signe évident de récession. Les hauts revenus représentent donc la branche supérieure du K, les bas revenus la branche inférieure.

- Deuxièmement, à l’échelle mondiale, l’évolution du PIB par habitant (en parité de pouvoir d’achat, données FMI) confirme la même logique. Entre 2010 et 2019, le PIB par habitant américain a progressé jusqu’à former un écart de 10% avec celui du reste du G7. Depuis 2022, le G7 (hors États‑Unis) stagne tandis que le PIB américain continue de croître vivement, élargissant cet écart vers 25%. Cette divergence croissante illustre une nouvelle manifestation de l’économie en K : la plus grande économie du monde avance rapidement pendant que ses pairs peinent à la suivre.

Ces deux graphiques offrent une image parlante de l’économie en K – une scission entre ceux dont les revenus s’accélèrent et ceux dont la trajectoire s’aplatit. Les chiffres montrent que, malgré une performance globale solide, la prospérité se concentre sur un nombre réduit d’acteurs. Ce qui semble être une résilience cachée dans les grands agrégats dissimule en réalité un fossé grandissant sous la surface.

Les marchés financiers face à l’économie

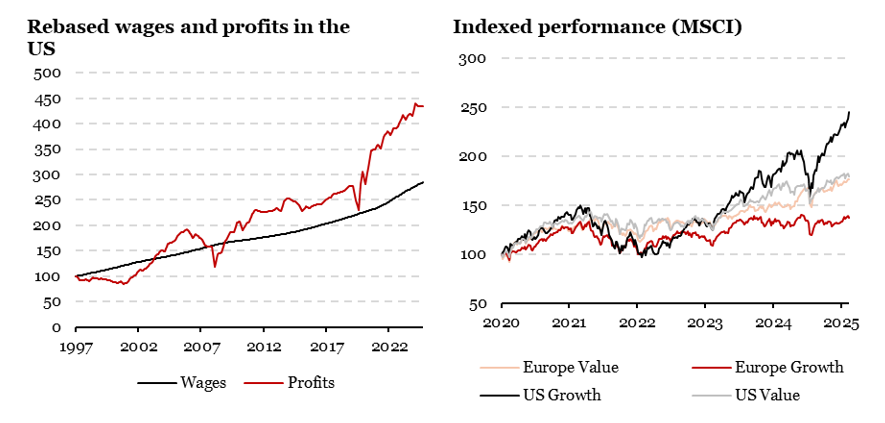

Ces écarts ne se limitent pas aux statistiques de PIB ou de salaires – ils se répercutent naturellement sur les marchés financiers. La Figure 2 l’illustre de deux façons:

- D’abord, la relation entre bénéfices et salaires aux États‑Unis en constitue un clair exemple. Entre 1997 et 2019, leur progression cumulée évoluait de manière relativement synchronisée: les entreprises partageaient les fruits de la croissance entre le capital et le travail de façon équilibrée. Depuis 2020, toutefois, les bénéfices s’envolent par rapport aux salaires. Cet écart grandissant traduit des gains de productivité captés bien davantage par les détenteurs de capital que par les employés – une tendance renforcée par la fiscalité et des marges d’entreprises élevées. Les hausses de productivité sont bienvenues, mais leurs retombées deviennent de plus en plus concentrées du côté des profits.

- Ensuite, une autre lecture provient de la comparaison des styles boursiers. Depuis 2020, les indices MSCI montrent une nette surperformance des valeurs de croissance américaines par rapport aux valeurs de rendement, elles‑mêmes largement devant les actions européennes. Les valeurs de croissance européennes, quant à elles, stagnent depuis 2023. Une fois encore, la hiérarchie en K est manifeste – un petit nombre de segments capte une part disproportionnée de la performance mondiale.

Cette double divergence souligne qu’une économie en K ne se résume pas à une opposition entre «bons» et «mauvais» secteurs: elle traduit surtout une participation inégale à la croissance et aux rendements. C’est cette fragmentation – entre régions, secteurs et groupes de revenus – qui marque la phase actuelle de l’économie mondiale.

Pour dire les choses simplement, les marchés ont attrapé le «syndrome du K»: une poignée de gagnants suffit à faire grimper les indices tandis que le reste stagne.

Ce que cela signifie pour All Roads

Comprendre cette mosaïque de trajectoires divergentes a des implications majeures pour la construction de portefeuilles. L’environnement actuel nécessite une combinaison d’expositions capables de s’ajuster à un monde scindé en deux vitesses. Les stratégies orientées momentum peuvent capter la partie haute du K – celle portée par des tendances durables et une dynamique structurelle forte. Les segments en retard – ceux de la partie basse du K – peuvent quant à eux offrir des opportunités à long terme pour les approches value et carry, lorsque les valorisations déprimées et la stabilité des flux compensent la faiblesse de la croissance. En parallèle, une économie en K renforce le besoin de diversification. Quand les dynamiques macroéconomiques et de marché ne bougent plus de concert, des portefeuilles multi‑actifs équilibrant performance de prix, portage et diversification peuvent potentiellement aider amortir la volatilité des rendements. La diversification n’est plus un simple outil d’optimisation : c’est désormais une condition probablement essentielle de résilience.

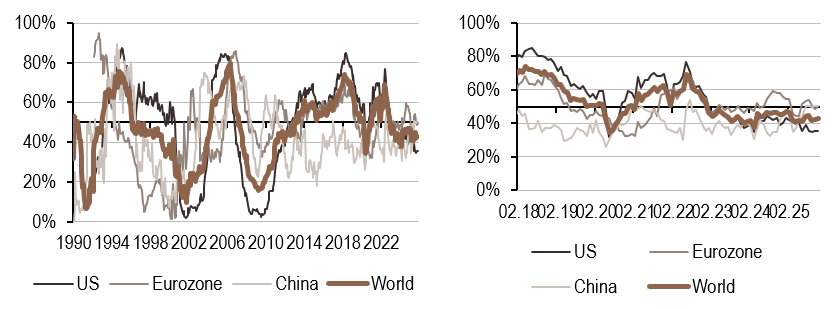

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance a augmenté au cours de la semaine dans toutes les régions. L’indice de diffusion, qui représente le pourcentage de données en amélioration, reste supérieur à 50 %, ce qui indique une tendance haussière continue.

- L’indicateur d’inflation aux États-Unis a reculé, principalement en raison de la baisse des coûts, tandis qu’il est resté stable en Chine et dans la zone Euro.

- Du côté de la politique monétaire, le nowcaster global a progressé, la Chine étant la seule région à enregistrer une baisse.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.