Jusque récemment, le boom du gaz de schiste semblait contraint par la taille du marché nord-américain. Cette situation peut changer avec le développement des capacités de liquéfaction. Dans les prochaines années s’ouvrent ainsi des perspectives d’exportation à travers le globe, surtout vers l’Europe qui doit trouver un substitut au gaz russe. Du côté de l’offre, la pandémie a causé des perturbations comme dans d’autres secteurs. Tout cela a provoqué une forte hausse du prix du gaz – rien de comparable toutefois avec les tensions sur le marché européen. Avec la normalisation des conditions d’activité, les prix ont rechuté, ce qui devrait contribuer à modérer l’inflation et à soutenir la demande.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Sources : Thomson Reuters, Bloomberg, ODDO BHF Securities

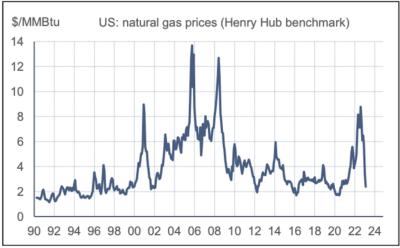

La révolution du schiste a rendu les Etats-Unis indépendants en matière énergétique. La production de pétrole et de gaz avait touché un point bas en 2005. Elle a ensuite doublé en moins de dix ans. Sur le marché du gaz naturel, le prix s’était envolé entre 2005 et 2008, allant jusqu’à atteindre sept fois le niveau de la décennie 1990. La crise financière de 2008 puis l’expansion des capacités ont poussé les prix dans l’autre sens, ouvrant une longue période d’accalmie (graphe). Deux éléments perturbateurs sont apparus ces dernières années: d’abord la pandémie qui a pesé sur la production, puis la guerre en Ukraine qui a stimulé la demande venant d’Europe. Cette période a aussi coïncidé avec l’expansion des terminaux de liquéfaction et d’exportation de LNG dont la capacité est passée de 7% de la production totale mi-2019 à 15% récemment. Les prix ont accompagné ces changements, avec un emballement l’an dernier. Au total, en 2022, les exportations nettes de gaz naturel ont rapporté 78Md$ contre 23 Md$ en 2019. Revers de la médaille, le boom des prix a contribué à l’emballement de l’inflation.

Sources : Thomson Reuters, Bloomberg, ODDO BHF Securities

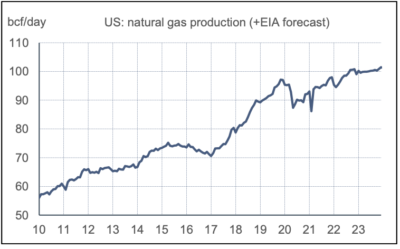

Quelles sont les perspectives et les implications pour l’économie? Au début 2023, les prix du gaz ont rechuté, revenant en quelques semaines à leurs niveaux prépandémie. C’est le signe que le marché paraît proche de son équilibre: la consommation domestique a été contrainte par le renchérissement des prix, et de surcroît, a profité jusqu’alors d’un hiver assez doux; les capacités d’exportation sont utilisées au maximum et n’augmenteront pas avant 2024; pendant ce temps, la production continue de progresser (graphe); les stocks sont abondants. Les récentes prévisions de l’Energy Information Administration envisagent pour 2023 une baisse de presque 50% des prix de gros(1). Compte tenu des taxes et des marges des producteurs, la baisse pour les ménages serait de l’ordre de 10%, ce qui retirerait jusqu’à un demi-point au taux d’inflation par rapport à 2022. Partant, cela peut agir comme un soutien au pouvoir d’achat des ménages, fortement érodé l’an passé.

Economie

Au T4 2022, selon la 2ème estimation des comptes nationaux, la croissance du PIB réel a été revue de 2.9% à 2.7% t/t annualisé. Ce changement tient à un nouveau partage volume-prix de la consommation des ménages: le gain en volume est revu de +2.1% à +1.4%, ce qui est presque compensé par une hausse plus forte des prix.

En janvier, les ventes de maisons existantes ont reculé de 0.7% m/m inscrivant un nouveau point bas dans ce cycle, à 4 millions d’unités, un niveau inégalé depuis 2010. Avant l’emballement des ventes durant la pandémie jusqu’à plus de 6.5M à la mi- 2020, les ventes de maisons tournaient autour de 5.5M. Depuis le début de l’année, les taux hypothécaires sont repartis à la hausse en phase entraînant un nouveau repli des demandes de prêts pour un achat de logements.

En février, selon l’estimation initiale de S&P/Markit, la confiance des directeurs d’achat s’est améliorée. Le PMI a regagné 0.9pt à 47.8 dans le secteur manufacturier, mais surtout, il a rebondi de 3.7pts à 50.5 dans les services.

Politique monétaire et budgétaire

A la dernière réunion du FOMC du 1er février, ses membres ne disposaient encore que des données pour décembre, qui pointaient dans le sens d’une modération de la croissance économique. Plusieurs statistiques publiées depuis ont surpris par leur vigueur, dont le rythme des créations d’emploi, les dépenses de consommation ou encore les indices de prix. Les minutes de cette réunion peuvent donc sembler un peu décalées par rapport à la réalité. Quoi qu’il en soit, elles confirment que la décision de ralentir les hausses de taux directeurs était soutenue par presque tous les membres du FOMC. Quelques-uns auraient préféré une hausse de 50pdb afin d’amener plus vite la politique monétaire à un niveau assez restrictif pour peser sur l’inflation. Sont concernés Loretta Mester et James Bullard (membres non-votants du FOMC en 2023) et peut-être une autre personne non identifiée.

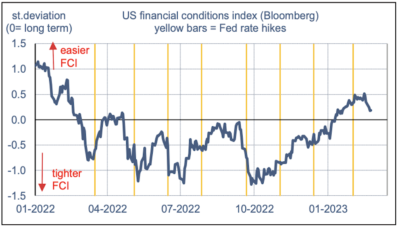

Les minutes font aussi de nombreuses références aux conditions financières qui s’étaient assouplies entre les réunions de décembre 2022 et février 2023 (graphe).

Sources : Bloomberg, ODDO BHF Securities

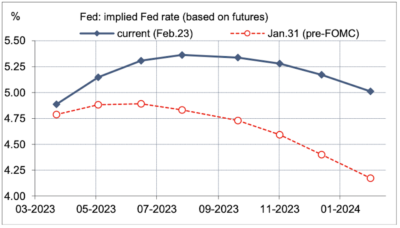

Elles se sont resserrées depuis quinze jours, en phase avec la nette révision des contrats sur les taux des fonds fédéraux (graphe). Les anticipations de baisse de taux de la Fed ont à peu près disparu du radar pour 2023.

Sources : Bloomberg, ODDO BHF Securities

A suivre cette semaine

La vigueur récente des données économiques est-elle l’amorce d’une nouvelle tendance ou seulement un artefact statistique? C’est une question importante pour la conduite de la politique monétaire. Les conditions météo ayant été plus clémentes que la normale en janvier, il est possible que la correction des effets saisonniers ait amplifié le rebond. Concernant l’emploi, on peut avoir une idée de cet effet grâce aux travaux menés à la Fed de San Francisco(2) qui a calculé l’impact de la météo au niveau de chaque conté, avant d’agréger les résultats à l’échelon national. Selon l’estimation du BLS, le rythme des créations d’emploi aurait presque doublé en janvier, passant de 260k à 517K. Selon la série revue par la Fed SF, l’accélération aurait été moins nette, les gains en emplois passant de 298k à 393k. Dans tous les cas, il semble établi que les conditions du marché du travail restent robustes. On attend les données de février pour y voir un peu plus clair. Dans les prochains jours, on disposera déjà de diverses enquêtes: confiance des ménages (Conference Board, le 28 février), ISM- manufacturier (1er mars) et des services (3 mars). Le prochain rapport sur l’emploi sortira lui le 10 février et celui sur les prix à la consommation le 14.

(1) EIA, Short-term Energy Outlook, February 2023

(2) Voir https://www.frbsf.org/economic-research/indicators-data/weather-adjusted-employment-change/