Il s’agit sans nul doute d’une des questions les plus souvent posées de ces dernières semaines: est-ce que l’heure est venue pour les actions européennes?

Par Christian Schmitt, Senior Portfolio Manager

Depuis la crise financière mondiale de 2008/2009, les principaux indices boursiers européens n’ont connu que la place de l’éternel second derrière leurs homologues américains! Durant les deux décennies précédentes, ce qui correspond par exemple à la durée d’existence de l’indice allemand DAX ou celle depuis laquelle les indices européens STOXX sont calculés, la performance relative avait été beaucoup plus équilibrée. Mais là non plus, aucune trace d’une surperformance structurelle des valeurs européennes. Est-ce que les années 2020 pourraient marquer l’avènement des marchés actions européens?

Depuis la crise financière mondiale de 2008/2009, les principaux indices boursiers européens n’ont connu que la place de l’éternel second derrière leurs homologues américains! Durant les deux décennies précédentes, ce qui correspond par exemple à la durée d’existence de l’indice allemand DAX ou celle depuis laquelle les indices européens STOXX sont calculés, la performance relative avait été beaucoup plus équilibrée. Mais là non plus, aucune trace d’une surperformance structurelle des valeurs européennes. Est-ce que les années 2020 pourraient marquer l’avènement des marchés actions européens?

La performance des actions, aussi bien au niveau des titres individuels que des indices, dépend de l’évolution fondamentale des entreprises sous-jacentes et de la valorisation qui leur est attribuée. Plus la période d’observation est longue, plus les chiffres d’affaires, bénéfices, flux de trésorerie et autres paramètres fondamentaux dominent. En d’autres termes: les écarts de valorisation peuvent être un bon point de départ (tactique) pour une surperformance relative. Mais pour une surperformance (stratégique) à plus long terme, la croissance fondamentale doit également être rendez-vous.

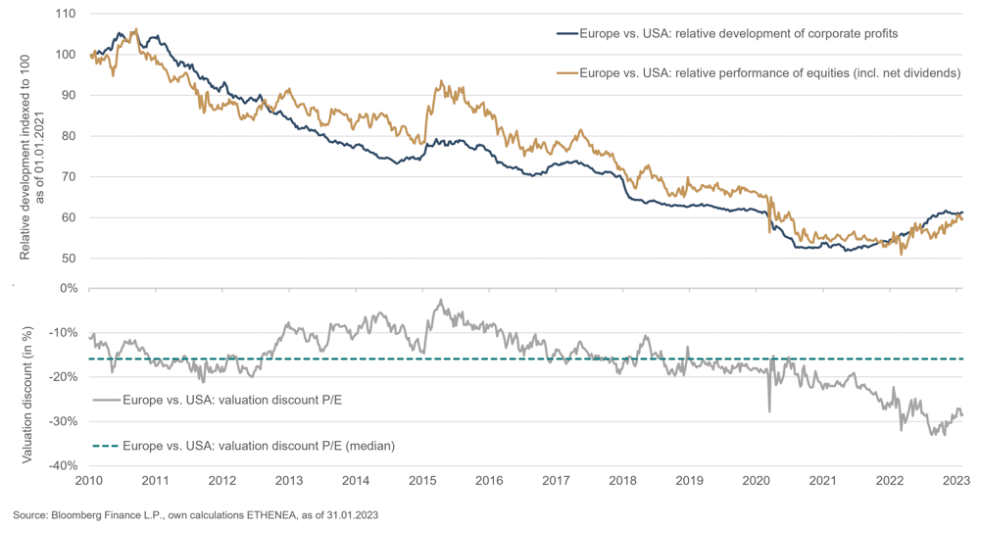

Un bon croquis vaut mieux qu’un long discours. Dans un premier temps, examinons donc la situation initiale et l’évolution relative des facteurs d’influence mentionnés au cours de ces dernières années.

La partie supérieure du graphique compare l’évolution des cours des valeurs européennes et américaines (en jaune). On y voit également l’évolution relative des prévisions bénéficiaires des entreprises pour les 12 prochains mois (en bleu). Les deux périodes sont indexées à 100 au 1er janvier 2010. Par exemple, une baisse de 100 à 90 signifie que l’Europe a sous-performé les États-Unis de 10%. La partie inférieure du graphique présente la décote de l’Europe par rapport aux États-Unis sur la base des ratios cours/bénéfice. Alors que le cours des actions européennes vaut 12,7 fois les bénéfices attendus à 12 mois, il faut payer 17,8 fois les bénéfices attendus pour les valeurs américaines. Il en résulte une décote de 29% pour l’Europe (en gris). En revanche, la médiane des 13 dernières années s’est établie à 16% (ligne bleu turquoise en pointillés).

Le graphique révèle deux choses. Tout d’abord, la nette surperformance des valeurs américaines sur le long terme s’est largement appuyée sur une croissance fondamentale correspondante. Ensuite, la décote des actions européennes semble s’expliquer en partie par, entre autres, des différences au niveau des structures sectorielles, une rentabilité moindre, une réglementation et une fragmentation plus fortes des marchés nationaux, une autosuffisance énergétique plus faible ainsi que par un capitalisme globalement plus social. Mais l’on constate également que la décote de l’Europe a atteint de nouveaux extrêmes lorsque (mais pas seulement) la guerre en Ukraine a éclaté l’an dernier. Dans le même temps, la croissance fondamentale par rapport aux États-Unis a été étonnamment forte. Par ailleurs, de nombreux portefeuilles internationaux tendent à sous-pondérer l’Europe. Cette configuration explique la forte performance des indices boursiers européens de ces derniers mois, d’autant plus que la crise énergétique a été beaucoup moins aiguë que prévu grâce aux températures clémentes de cet hiver.

Les actions européennes présentent un potentiel de surperformance supplémentaire car leur décote reste exceptionnellement élevée. Un retour à la médiane susmentionnée correspondrait à lui seul à une surperformance d’environ 18%. Le contexte pour une poursuite du momentum fondamental (relatif) n’est pas aussi brillant. En effet, l’année dernière avait été marquée par des conditions spéciales, qui ont aujourd’hui en grande partie disparu. Ainsi, les indices américains, qui accordent la part belle aux valeurs technologiques, ont profité d’une conjoncture exceptionnelle durant la pandémie en 2020/2021, avant d’être rattrapés par les effets de base tout aussi impressionnants en 2022. Les investissements et acquisitions effectués ont en fait été des ventes anticipées et non supplémentaires. En outre, le dollar fort a pénalisé les multinationales américaines, tandis que les exportateurs européens ont bénéficié de la faiblesse de l’euro. La dissipation de ces tendances a déjà neutralisé les prévisions bénéficiaires des trois derniers mois. Une poursuite du momentum fondamental positif en 2023 semble donc peu probable. En revanche, une évolution contraire défavorable à l’Europe n’est pas non plus en vue.

En fin de compte, il ne reste donc que l’argument de la valorisation, lequel ne peut soutenir à lui seul la force relative de l’Europe. Malheureusement, la situation actuelle ne suffit pas pour envisager une renaissance durable des actions européennes.

Plus d’informations sur les fonds Ethna

Le présent document est une communication publicitaire. Le présent document promotionnel est uniquement destiné à fournir des informations sur le produit concerné et n’a pas été préparé sur la base d’une obligation légale ou réglementaire. Les informations contenues dans ce document ne constituent en aucun cas une sollicitation, une offre ou une recommandation en vue de l’achat ou de la vente de parts du fonds ou de la réalisation d’une quelconque transaction. Elles visent uniquement à présenter au lecteur les principales caractéristiques du fonds, telles que son processus d’investissement par exemple, et n’ont pas été pensées comme un conseil en investissement, que ce soit en tout ou en partie. Elles ne remplacent nullement la réflexion personnelle ou des informations ou conseils juridiques, fiscaux ou financiers. La responsabilité de la société de gestion, de ses collaborateurs ou de ses organes ne peut être engagée au titre de pertes découlant directement ou indirectement de l’utilisation du contenu du présent document ou de toute autre circonstance en lien avec ce document. La seule base juridiquement contraignante pour l’acquisition de parts est constituée par les documents de vente en vigueur rédigés en langue allemande (prospectus, DICI et, en complément, rapports annuels et semestriels), qui fournissent des informations détaillées sur l’acquisition de parts du fonds ainsi que sur les risques et les opportunités qui y sont associés. Les documents de vente en langue allemande cités (ainsi que des traductions non officielles dans d’autres langues) sont disponibles gratuitement à l’adresse www.ethenea.com ainsi qu’auprès de la société de gestion ETHENEA Independent Investors S.A. et de la banque dépositaire ainsi qu’auprès des agents payeurs et d’information nationaux correspondants et auprès du représentant en Suisse. Il s’agit de : Allemagne : DZ BANK AG, Deutsche Zentral-Genossenschaftsbank, Frankfurt am Main, Platz der Republik, D-60265 Frankfurt am Main ; Autriche : ERSTE BANK der österreichischen Sparkassen AG, Am Belvedere 1, A-1100 Wien ; Belgique : CACEIS Belgium SA/NV, Avenue du Port / Havenlaan 86C b 320, B-1000 Bruxelles ; Espagne : ALLFUNDS BANK, S.A., C/ stafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid) ; France : CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris ; Italie : State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano ; Société Génerale Securities Services, Via Benigno Crespi, 19/A – MAC 2, IT-20123 Milano ; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella ; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Liechtenstein : SIGMA Bank AG, Feldkircher Strasse 2, FL-9494 Schaan ; Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. La société de gestion peut, pour des raisons nécessaires d’une point de vue stratégique ou juridique, dans le respect d’éventuels préavis, résilier des contrats de distribution existants avec des tiers ou retirer des autorisations de distribution. Les investisseurs peuvent s’informer au sujet de leurs droits sur le site Internet www.ethenea.com ainsi que dans le prospectus de vente. Les informations sont disponibles en allemand et en anglais ainsi que, dans certains cas, dans d’autres langues également. Publié par : ETHENEA Independent Investors S.A. Il est défendu de transmettre ce document à des personnes basées dans un Etat dans lequel le fonds n’est pas autorisé à la distribution ou dans lequel une autorisation de commercialisation est nécessaire. Les parts ne peuvent être proposées à des personnes situées dans de tels pays que si cette offre est conforme aux dispositions juridiques applicables et que si la diffusion/publication du présent document ainsi que l’achat/vente de parts dans la juridiction concernée ne sont soumis à aucune limitation. En particulier, le fonds ne peut pas être proposé aux Etats-Unis d’Amérique, ni à des Ressortissants américains (au sens de la règle 902 du règlement S de la Loi américaine sur les valeurs mobilières (Securities Act) de 1933, dans sa version en vigueur), ni à des personnes agissant sur ordre, pour le compte ou au profit de Ressortissants américains. La performance passée ne constitue ni une indication ni une garantie des résultats futurs. Les fluctuations au niveau de la valeur et du rendement des instruments financiers sous-jacents ainsi que des taux d’intérêt et des taux de change signifient que la valeur et le rendement des parts d’un fonds peuvent évoluer à la hausse comme à la baisse et ne sont pas garantis. Les valorisations indiquées aux présentes tiennent compte de plusieurs facteurs, parmi lesquels le cours actuel, la valeur estimée des actifs sous-jacents et la liquidité de marché, ainsi que d’autres anticipations et informations accessibles au public. En principe, le cours, la valeur et le rendement peuvent évoluer à la hausse comme à la baisse, jusqu’à la perte totale du capital investi, et les anticipations et informations peuvent changer sans préavis. La valeur du capital investi, le cours des parts du fonds ainsi que les revenus et distributions en découlant peuvent fluctuer, voire s’avérer nuls. Une performance positive enregistrée par le passé ne garantit donc en rien qu’une performance positive sera obtenue à l’avenir. La préservation du capital investi ne saurait notamment pas être garantie. En outre, aucune garantie ne peut être donnée quant au fait que la valeur du capital investi ou des parts détenues lors d’une vente ou d’un rachat correspondra au capital initialement investi. Les placements en devises étrangères sont par ailleurs exposés aux fluctuations des taux de change et aux risques de change. En d’autres termes, la performance de tels placements dépend également de la volatilité de la devise étrangère, qui peut avoir un impact négatif sur la valeur du capital investi. Les positions et les allocations peuvent évoluer. Les commissions de gestion et de banque dépositaire ainsi que tous les autres frais facturés au fonds conformément aux dispositions contractuelles sont inclus dans le calcul. Le calcul de la performance est réalisé selon la méthode BVI, c.-à-d. que la prime d’émission, les frais de transaction (tels que les frais d’ordre et les commissions de courtage) ainsi que les frais de garde et autres commissions de gestion ne sont pas inclus dans le calcul. La performance serait moins élevée s’il était tenu compte de la prime d’émission. Il ne saurait être garanti que les prévisions de marché se réaliseront. Les informations concernant les risques contenues aux présentes ne doivent pas être interprétées comme une divulgation exhaustive des risques ni comme une présentation définitive des risques mentionnés. Une description détaillée des risques figure dans le prospectus. Aucune garantie ne peut être donnée quant à l’exactitude, l’exhaustivité ou la pertinence du présent document. Son contenu et les informations qu’il contient sont protégés par le droit d’auteur. Il ne saurait être garanti que le présent document satisfait à l’ensemble des exigences légales et réglementaires définies par les pays autres que le Luxembourg. Avertissement : Les termes techniques les plus importants se trouvent dans le glossaire à l’adresse https://www.ethenea.com/glossaire/ Informations pour les investisseurs en Suisse : L’organisme de placement collectif est domicilié au Luxembourg. Le représentant en Suisse est IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurich. L’agent payeur en Suisse est DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zurich. Le prospectus, les documents d’information clé pour l’investisseur (DICI), les statuts et les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Copyright © ETHENEA Independent Investors S.A. (2022) Tous droits réservés. Munsbach, 13.02.2023