Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

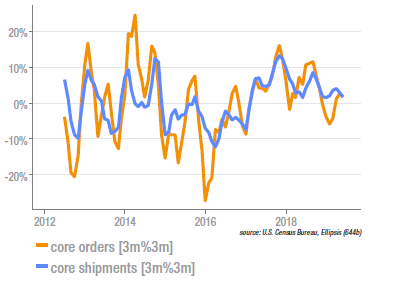

US : Les commandes de biens durables se reprennent

Même si le chiffre global était en baisse, la composante core des commandes de biens durables a progressé de 0,4% en mai et les livraisons de 0,7% – au-delà des attentes de économistes (ce sont les commandes d’avions, qui baissent traditionnellement avant les grands salons, qui expliquent la baisse de l’indice global). Ces données sont encourageantes, car la baisse de l’investissement productif est l’un des principaux motifs d’inquiétude du contexte actuel. Mais il ne s’agit évidemment encore que d’un rebond local. Les oscillateurs de période plus longue montrent que les commandes de biens durables sont toujours sur une tendance déprimée, que la guerre commerciale ne risque pas d’améliorer.

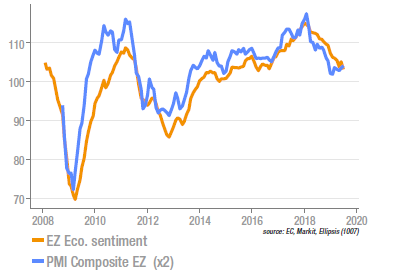

Zone euro : tassement de l’indicateur de sentiment économique

L’indicateur avancé calculé par la Commission a encore baissé en juin, de 1,9 pts, à 103,3, un plus bas depuis 2016. Sans surprise, c’est le secteur manufacturier qui, sous la menace des politiques protectionnistes américaine, entraine l’indice global à la baisse. Par contraste, le sentiment dans la construction et les services apparaissent nettement mieux orientés (même si les services semblent progressivement contaminés par le ralentissement manufacturier). On voit sur le graphe que ces derniers chiffres sont en cohérence avec la dernière publication du PMI Markit et conduisent donc à la même estimation de la croissance sous-jacente (autour de +1,2% /a).

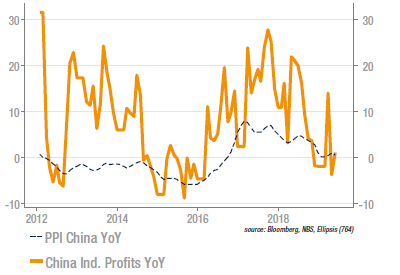

Chine : profits industriels atones

Les profits industriels ont progresséde 1,1% y/y en mai, après une baisse de 3,7% le mois précédent (en ytdy/y, on observe une baisse de 2,3%). Depuis le T4 2018, on assiste à un ralentissement des ventes et des profits industriels, qui a pesé sur l’investissement dans le secteur (même si les investissements publics se sont substitués dans l’agrégat global aux investissements privés). Les prix à la production, très liés aux chiffres de l’activité, ne devraient pas se reprendre sensiblement cette année, affectés par la baisse de la demande consécutive à la guerre commerciale (les secteurs les plus exportateurs – technologie, machines et biens d’équipement – sont particulièrement concernés).

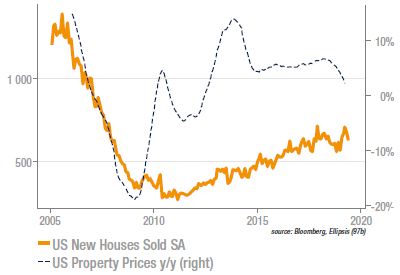

US : baisse des ventes de maisons neuves

Avec une baisse annualisée de 7,8% en mai, les ventes de maisons neuves ont déçu les attentes des analystes. Le rebond observé en début d’année, probablement causé par la baisse des taux des emprunts hypothécaires, semble donc avoir fait long feu. La tendance sous-jacente apparait donc faible et on voit mal les causes d’un rebond à court-terme. On notera également la publication de l’indice Case-Schiller des prix de l’immobilier, inchangé en mai, ce qui a entrainé un tassement du glissement annuel (voir graphe), qui passe de +6,8% il y a un an à seulement +2,5% aujourd’hui. Pour autant, il n’y a pas lieu de craindre l’éclatement d’une bulle, les prix en termes réels n’ayant pas retrouvé les niveaux excessifs de 2007.

Sources : Ellipsis AM, Bloomberg, NBS, US Census Bureau, Markit