Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

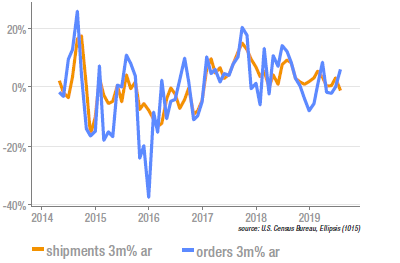

Bien durables US: décalages entre commandes et livraisons

Les commandes de biens durables en juillet ont dépassé les attentes, à +2,1% m/m, avec +0,4% pour la partie core. La différence tient à un fort rebond des commandes d’avions civils, sans toutefois que celles-ci retrouvent les niveaux prévalant avant l’affaire du 737 Max. Sur la même période, les livraisons de biens durables ont, elles, baissé de 1,1%, prolongeant une tendance récente plutôt faible. Les révisions du mois précédent étaient également négatives. Si l’on ne retient que la composante des biens d’équipements core, c’est-à-dire celle concernant l’investissement productif, on observe une hausse des commandes de +0,4% et une baisse des livraisons de 0,7%.

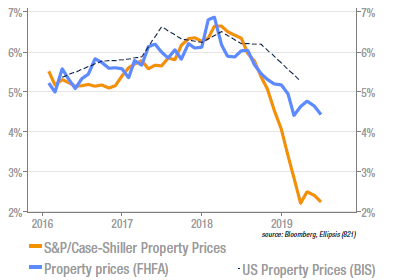

US : les prix de l’immobilier ralentissent encore

Les hausses annuelles des prix de l’immobilier aux US varient beaucoup selon les indices mais toutes décroissent manière uniforme. Ainsi, l’indice Case-Schiller était inchangé en juin, tandis que celui de la FHFA gagnait 0,1% (+4,7% y/y). Il semble donc que la baisse des taux ne se transmette pas aux prix de l’immobilier et à l’économie. Plusieurs effets doivent toutefois être pris en compte:

- un retard naturel dans la transmission des taux aux prix,

- le fait que les taux bas peuvent faciliter le refinancement, et donc la consommation, sans que les prix de l’immobilier augmentent.

Il reste toutefois aussi la possibilité que des facteurs internes plus puissants concourent à une fin graduelle du cycle sur l’immobilier.

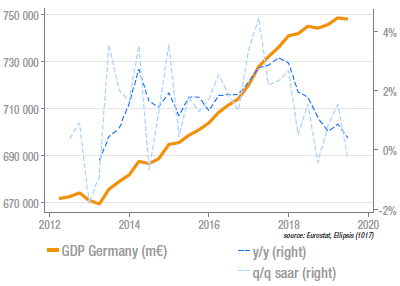

Allemagne : stimuler ou ne pas stimuler?

La publication du PIB révisée pour le T2 a confirmé une contraction séquentielle annualisée de 0,3%. Mais l’économie domestique apparait solide, avec une consommation (réelle) en hausse de 1,4% y/y et des salaires de 4,4% y/y, alors que les échanges extérieurs ont contribué négativement de 2,1% (pa) sur le T2. Surtout, et grâce à l’action publique, les investissements contribuent positivement. La stimulation tant attendue est déjà en place mais s’effectue à un rythme lent. Celui-ci est dicté par les contraintes d’efficacité que le gouvernement impose à ses dépenses et à des contraintes structurelles (préparations, procès, manque de maind’oeuvre, …). Le salut ne viendra donc probablement pas de la relance allemande.

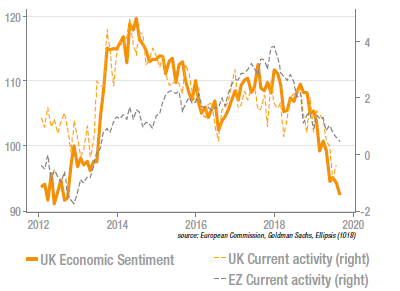

UK : ralentissement de l’activité

Selon les indicateurs estimant l’activité en temps réel, l’économie britannique serait aujourd’hui au mieux en stagnation. La baisse récente du sentiment des agents (mesuré par la Commission européenne) y est pour beaucoup. Elle résulte d’un pessimisme accru des consommateurs, mais, surtout, des entreprises et particulièrement du secteur des services. Il s’agit donc de facteurs domestiques, même si la morosité ambiante en Europe joue également. Les derniers développements du Brexit (voir la note macro) jouent évidemment négativement sur la confiance des entreprises. A noter que le secteur de la distribution est l’un des plus pessimistes, ce qui n’augure rien de bon sur la consommation future.

Sources : Ellipsis AM, Bloomberg, European Commission, Goldman Sachs, Eurostat, U.S. Census Bureau