Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

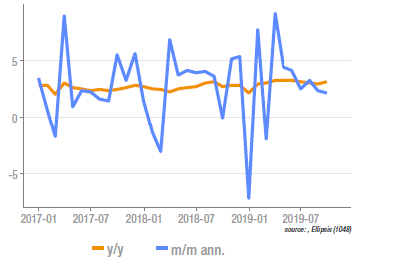

US : La consommation se tasse légèrement

Si le troisième trimestre affiche globalement une consommation robuste, le rythme semble ralentir en fin de trimestre. Dans les détails, le rythme annualisé s’est élevé à +2,1% en septembre, après +2,3% et +3,2% les deux mois précédents. Cette situation, si on l’extrapole au T4, pourrait donc voir la croissance ralentir, dans une proportion toutefois raisonnable. On notera qu’en dépit de la grève dans l’automobile, le revenu des ménages progresse de 0,3% sur le mois. S’agissant des prix du panier de consommation, les indices global et core sont quasiment inchangés, ce qui porte leur glissement annuel à +1,3% et +1,7%, respectivement, soit sous les objectifs de la Fed.

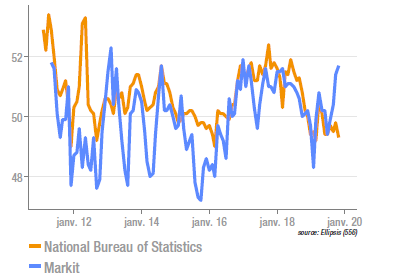

Chine : cacophonie des PMI

Les dernières enquêtes manufacturières réalisées par l’agence officielle de statistique et par Markit ont produit des résultats clairement divergents, le premier indice baissant à 49,3, proche de ses plus bas depuis cinq ans, tandis que le second a fortement crû, quasiment à son plus haut sur la même période. L’écart provient, notamment, des commandes à l’export et de la situation de l’emploi. Les deux, en revanche, s’accordent sur une baisse des prix de vente. Il faut noter que l’indice Markit est beaucoup plus volatil, et que des variations importantes ont été rapidement inversées dans l’histoire. En outre, l’indice officiel est celui qui affiche la meilleure corrélation avec les données réelles, qui suggère que l’économie est bien en ralentissement.

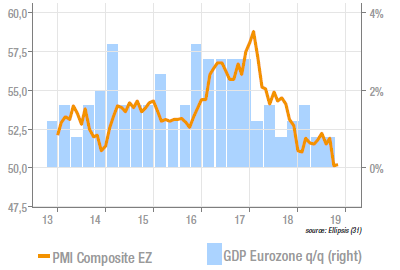

Zone euro : des hard data encourageantes

Le PIB du T3 pour la zone euro a été publié légèrement au-dessus des attentes (+0,2% en séquentiel contre +0,1% attendu), et environ au niveau réalisé au T2, ce qui écarte le sentiment d’un ralentissement en cours. Un message appuyé par le dernier PMI composite, qui, en version flash, affichait un niveau en très légère hausse, à 50,2. L’inflation a également été publiée, avec un indice core de 1,1%, tandis que l’indice global poursuit sa décrue avec +0,7% y/y. Enfin, la baisse du chômage (qui s’établit à 7,5%) se poursuit, même si son rythme s’est ralenti. La baisse observée au T3 a été de 0.04%, soit quatre fois moins que le rythme de baisse moyen observé depuis le plus haut réalisé atteint mi-2013 (12,1%).

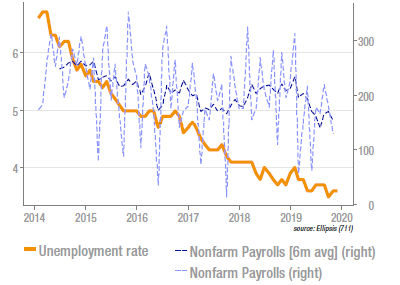

US : le marché de l’emploi dépasse largement les attentes

La publication des nonfarm payrolls a dépassé, à +128k en octobre, de 43k le consensus, tandis que le mois précédent était révisé d’à peu près autant à la hausse. Le salaire moyen horaire a été publié légèrement sous les attentes (+0,2% sur le mois et inchangé à +3% sur un an) et le taux de chômage a légèrement remonté, à 3,6%, en raison d’une hausse du taux de participation (à 63,3%, elle est au plus haut depuis 6 ans). A noter, au surplus, qu’une grève importante chez GM a pesé sur l’emploi manufacturier en octobre. La position de la Fed, qui a marqué une pause dans son cycle de baisse des taux préventive, se justifie pleinement dans ce contexte.

Sources : Ellipsis AM, Bloomberg, Markit