Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

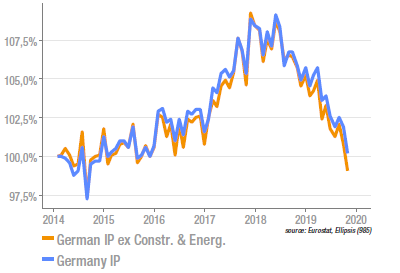

Allemagne : pas encore tirée d’affaire

Le retournement de l’activité manufacturière en Allemagne, impatiemment attendu par les marchés, est à observer à l’ordre 2. Les indicateurs avancés ont effectivement cessé de baisser mais ils se situent encore loin en-dessous de la barre des 50, c’est-à-dire que l’activité se contracte encore. Et c’est effectivement ce que montrent les «hard data» cette semaine. La baisse de la production industrielle est de 1,7% en octobre et de 1,6% pour la composante manufacturière, dont le niveau actuel se situe près de 9% sous le plus haut atteint en 2018. Il faut cependant noter que ces baisses ne sont pas compatibles avec d’autres statistiques (ventes d’usines, données VDA de l’automobiles) et pourraient donc être révisées.

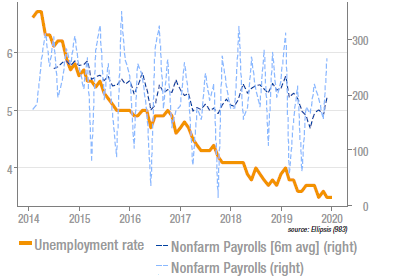

US : des «payrolls» bien au-delà des attentes

A +266k, les non-farm payrolls ont très largement dépassé les attentes des analystes qui s’établissaient à 180k. Des révisions positives sont venues gonfler les estimés des mois précédents. Même si l’on tient compte d’un effet mécanique dû à la fin de la grève chez General Motors, la dynamique du marché de l’emploi reste très impressionnante, avec un taux de chômage au plus bas depuis 1952. Plus étonnant, le salaire moyen reste très contenu (+0,2% m/m contre +0,3% attendu sur le mois. Avec le jeu des révisions, le y/y se positionne à 3,1%), de sorte que les effets inflationnistes – et donc les conséquences en termes de politique monétaire – apparaissent limitées.

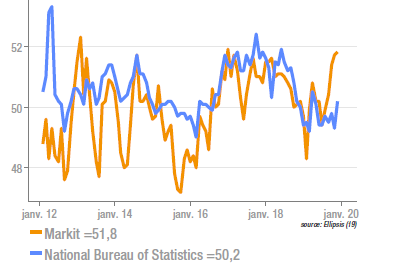

Chine : nouvelle hausse du PMI Markit

Le PMI Markit (calculé en réalité par l’agence Caixin) a progressé de 51,7 à 51,8 en novembre, un rebond également observé sur le PMI officiel. C’est la composante emploi qui tire l’indice global à la hausse (elle passe de 48,2 à 50,1) ainsi que les délais de livraison et les stocks de biens intermédiaires. En revanche, on observe une baisses des composantes plus prédictives pour l’activité que sont les nouvelles commandes et la production. Globalement, cette publication reste positive mais elle dit peu de choses sur ce que sont les risques probablement les plus importants pesant sur l’économie chinoise, notamment le secteur immobilier dont l’atterrissage sera délicat, et, bien sûr l’évolution de la guerre commerciale.

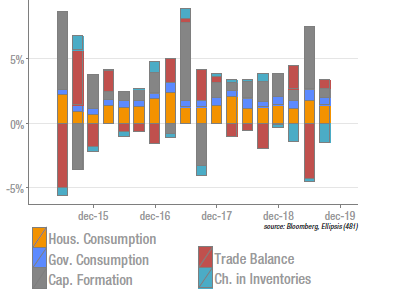

Eurozone: croissance équilibrée au T3

L’activité au T3 en zone euro a progressé de 0,9% en séquentiel annualisé, selon la dernière estimation Eurostat (les contributions affichées sur le graphe sont celles du PIB notionnel et annualisées). Les ventes domestiques finales contribuent à hauteur de 1,7%, grâce à une consommation des ménages résistante (+2% /a). L’investissement est en demi-teinte (+1,1%) mais il faut mesurer que le T2 avait été très robuste. La formation de stocks est la seule contribution négative, pour le troisième trimestre consécutif, une situation qui devrait logiquement s’inverser bientôt. Le marché de l’emploi est resté robuste, avec une hausse de +0,5% du nombre de personnes employées et de +2,5% annualisé du revenu par employé.

Sources : Ellipsis AM, Bloomberg, Eurostat, Markit