Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

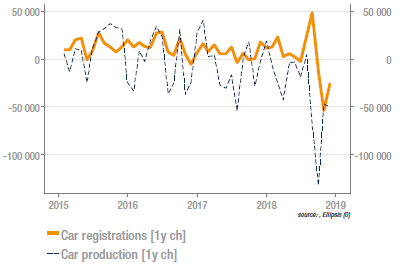

Allemagne: la reprise de la production automobile se fait à petits pas

Les difficultés causées par les nouvelles normes anti-pollution en Allemagne n’en finissent pas de faire sentir leurs effets. Le graphe ci-contre montre que, au-delà des effets de saisonnalité, le mois de novembre n’a pas apporté encore une normalisation sur le plan de la production comme des immatriculations. Le VDA, qui produit ces statistiques, faisait d’ailleurs état de difficultés toujours présentes en novembre. Il semble donc que la reprise d’un rythme normal de production produise des effets positifs sur la production industrielle (en Allemagne mais également sur l’agrégat de l’eurozone) à la fois au T4 mais également en début d’année prochaine.

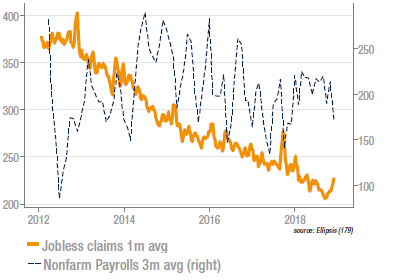

Le marché de l’emploi américain ralentit

Depuis quelques semaines, on observe un fléchissement dans le marché de l’emploi américain, avec une hausse des inscriptions au chômage et une baisse des créations d’emploi. La dernière publication de cette statistique a déçu les attentes, à +155k contre près de 200k attendus. Il faut toutefois noter que ce niveau reste élevé en absolu, et certainement plus élevé que le niveau soutenable de long-terme. Le taux de chômage est d’ailleurs resté inchangé, à 3,7%. Il est peu probable que ces statistiques conduisent à une inflexion dans la stratégie de la Fed. On pourrait même avancer que la baisse des payrolls pourrait résulter de difficultés à trouver des salariés qualifiés, auquel cas elle enverrait plutôt des signaux hawkish.

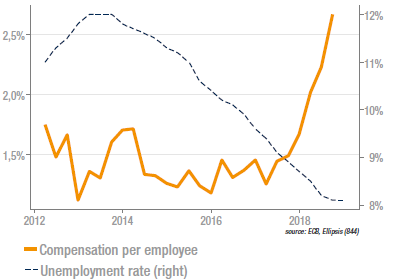

Zone euro: les salaires progressent

Le rapport sur les revenus salariés en zone euro montre une progression robuste: au-delà de 2,5% y/y (avec une contribution significative de l’Italie). On pourra noter que cette croissance ramène la hausse salariale à sa moyenne pré-crise de 2008. Plus surprenant, alors que la progression des salaires atteint pratiquement les niveaux que la BCE anticipe pour 2020, elle ne s’accompagne pas d’effet sensible sur les prix (alors que la BCE attend un retour de l’inflation core à 1,8% en 2020). Il est probable que les entreprises amortissent la hausse de ces coûts dans leur marge, déprimant ainsi les profits. Il faut toutefois s’attendre à terme à une augmentation des prix dans le secteur des services.

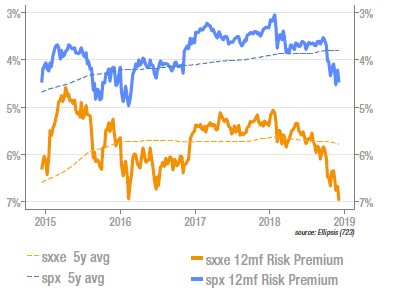

La valorisation des actions européennes au tapis

Avec la baisse de cette semaine, la valorisation des actions européennes égale le plus bas atteint début 2016, lors de la crise qu’avait déclenchée la Chine. L’indicateur que nous retenons ici est l’écart entre le taux d’earnings à 12 mois et le swap d’inflation. Bien sûr, la question de l’évolution des estimations de résultats joue un rôle crucial. Récemment, ils ont interrompu leur progression, pour être à peu près stable sur les trois derniers mois. A plus long-terme, si l’on se fie au consensus de croissance, qui prévoit +1,6% l’année prochaine, on voit mal comment ils

pourraient baisser. Dans ce scénario de convergence économique sans hard-landing, le marché actions dispose d’un fort potentiel.

Source : Ellipsis AM, ECB