Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

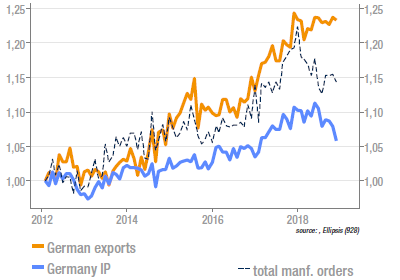

Les exports allemands se portent mieux qu’attendu

Il est surprenant d’observer en Allemagne la divergence entre les exportations de biens d’un coté et les commandes et la production de l’autre. De plus, si l’on met de coté l’automobile, la tendance des exportations est encore meilleure. La baisse enregistrée début 2018 est donc largement effacée et on peut s’attendre à une contribution significative au PIB au T4.

En revanche, les commandes à l’industrie accusent une baisse de 1% en novembre, due en grande partie à la baisse de la demande européenne. La bonne tenue de la demande hors Europe permet d’espérer que les indicateurs avancés aient exagéré l’impact de la guerre commerciale engagée par les US.

Zone euro: révision en baisse de la croissance

La baisse des PMI s’est poursuivie en zone euro, entrainant avec elle les anticipations de croissance. Au niveau actuel, le rythme instantané de l’activité apparait de l’ordre de 1%. La contribution négative des gilets jaunes est importante dans le PMI français, alors que leur effet réel devrait être progressivement maitrisé. D’autres facteurs devraient apporter du soutien à la croissance, notamment la reprise de la production d’automobiles en Allemagne, de la contribution des exports, des effets positifs de la baisse du chômage et de la hausse des salaires sur la consommation. Au total toutefois, la croissance pourrait avoisiner 1,75% au dernier trimestre, un niveau encore légèrement supérieur au potentiel (environ 1,2%).

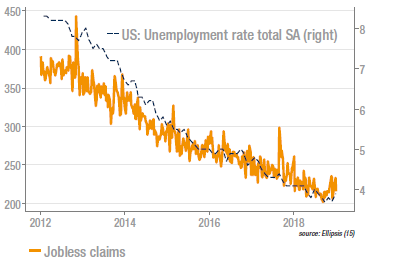

US : le marché de l’emploi reste très dynamique

La semaine passée avait vu des créations d’emploi largement au-dessus des attentes attester que la marché de l’emploi ne donnait aucun signe d’essoufflement. Cette semaine, ce sont les inscriptions au chômage qui s’inscrivent sous les attentes, à 216k. Cet indicateur – un des plus fiables pour détecter un éventuel retournement d’activité – a été assez volatil récemment, ce qui est assez fréquent à cette époque de l’année.

Sur des données lissées, on a observé une remontée des inscriptions depuis septembre mais à un niveau toujours compatible avec une croissance robuste, ce que confirme d’autres indicateurs du marché de l’emploi.

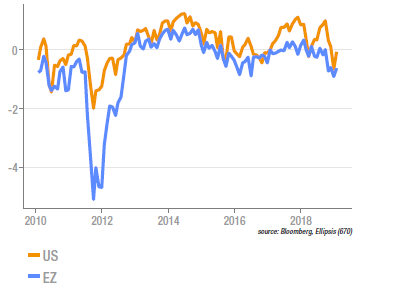

Dégradation globale des conditions financières

Les indices de conditions financières, censés refléter la facilité d’accès au financement dans l’économie, varient beaucoup selon leur concepteur. Tous toutefois ont baissé récemment à la suite de la baisse des marchés actions. Leur niveau est revenu à celui prévalant début 2016 (plus ou moins selon les zones). On serait tenté d’en conclure qu’au stade actuel, la contagion à l’économie réelle de la baisse des marchés d’actions et de dette high yield n’entrainera pas nécessairement une récession (puisque la période 2016- 2017 a connu une expansion significative). Un élément pouvant soutenir un scénario optimiste serait que le resserrement des conditions financières modifie la perception de la position des banques centrales. La faiblesse de l’inflation donne de la crédibilité à cette hypothèse.

Source : Ellipsis AM, Bloomberg, Markit, Eurostat