Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

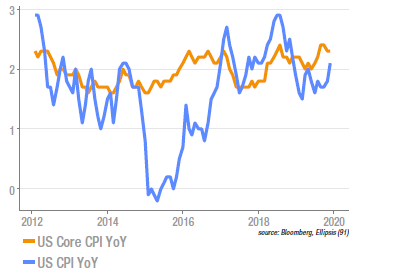

US : hausse de l’indice large d’inflation

L’indice global des prix à la consommation a progressé de 0,3% en novembre, un cran au-dessus des attentes des analystes (+0,2%), en glissement annuel, la progression est de 2,1%. Pour la sous-composante core, la progression de 0,2% laisse le niveau annuel inchangé à 2,3%. Dans les détails, on notera la reprise des loyers (1/3 du panier global), la baisse des prix des voitures neuves et des boissons alcoolisées. La hausse des prix des biens est limitée par le déficit de demande globale sur ce secteur, qui exacerbe la concurrence et par la tendance haussière du dollar. Les prix des services core sont soutenus par une croissance assez robuste des salaires domestiques. Ces chiffres ne devraient pas modifier la position de la Fed.

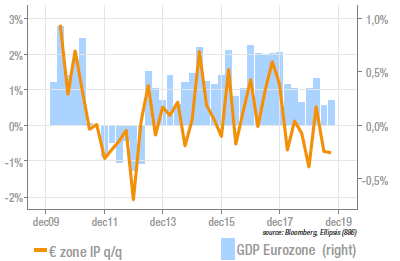

Eurozone : la production industrielle reste déprimée

La production industrielle en zone euro a été publiée à -0,5% m/m, en ligne avec le consensus. La contraction est largement imputable à l’Allemagne, qui réalise -1,7% m/m, une baisse que la progression de la France, +0,5%, ne parvient à compenser. Ces chiffres ne sont pas en contradiction avec les indicateurs avancés, le PMI manufacturing d’octobre s’étant stabilisé au bas niveau de 46. Le rebond de cet indicateur en novembre devrait logiquement s’accompagner d’un raffermissement de la production industrielle. Avec la solidité de l’activité dans les services, la croissance au T4 apparait stable, de l’ordre de +0,2% en séquentiel. Dans les détails, on notera une stabilisation dans l’automobile.

Allemagne : l’indicateur prospectif ZEW rebondit

Après un effondrement proche vers les plus bas atteints lors de la crise de l’euro, l’indicateur prospectif de l’enquête ZEW connait une forte embellie, dépassant la barre de 0 (neutralité) en décembre. L’optimisme provient d’une amélioration attendue des commandes à l’export, ainsi que de la consommation privée, soutenue par un marché de l’emploi robuste. Les secteurs les plus favorisés seraient les biens de consommation, l’ingénierie mécanique et l’assurance. En revanche, les banques et les services aux collectivités seraient à la traine. A noter que les personnes sondées sont des professionnels de la finance, ce qui confère à cette enquête une forte corrélation aux marchés.

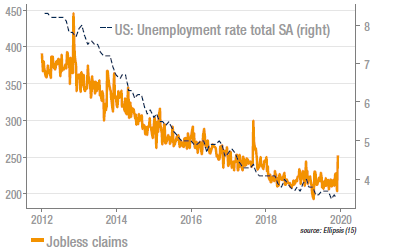

Inscriptions au chômage: attention aux effets saisonniers

La hausse brutale des inscriptions au chômage (+49k, à 252k pour la semaine du 7 décembre) pourrait donner l’impression d’une forte dégradation du marché de l’emploi américain. Or, il faut tenir compte des difficultés propres à l’ajustement saisonnier à appliquer autour des jours fériés de thanksgiving, qui donnent lieu parfois à de fortes variations (voir sur le graphe) autour de ces dates. Dans le cas présent, la proximité entre thanksgiving et Noël devrait encore y contribuer (l’emploi à temps partiel dans la distribution joue beaucoup dans les variations) et il faudra attendre le début de l’année prochaine pour évaluer si, réellement, les inscriptions au chômage révèlent une véritable hausse des licenciements.

Sources : Ellipsis AM, Bloomberg