Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

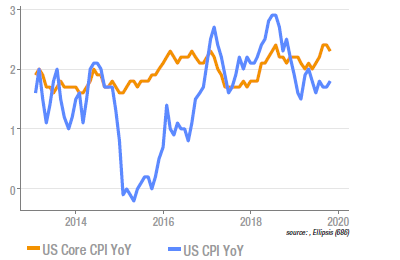

US : léger tassement de l’inflation core

Avec une progression de 0,2% en octobre, l’indice d’inflation core (excluant alimentaire et énergie) présente un glissement annuel de +2,3%, en baisse de 0,1% par rapport au mois précédent. Au sein de ce sous-indice, les prix des biens baissent de 0,1%, ceux des services progressent de 0,2%. Cette modération du prix des services est un peu surprenante dans un contexte de hausse des salaires. Cela s’explique en partie par la stabilité des loyers, une composante importante de l’indice. Les services de santé progressent, eux, rapidement (+0,9% sur le mois). Du coté des biens, les prix dans l’habillement et l’IT baissent significativement. Rien dans ce rapport n’est susceptible d’infléchir la politique d’attente de la Fed.

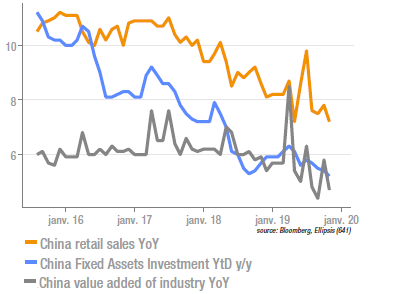

La Chine suit sa tendance baissière

Après un rebond enregistré en septembre sur la plupart des agrégats, les chiffres d’octobre ont repris le chemin du ralentissement. La production industrielle a réalisé +0,4% sur le mois (+4,7% y/y) et les ventes de détail affichent +7,2% sur un an glissant, tandis que l’investissement a crû de 3,4% y/y, contre 4,7% le mois précédent. On notera la divergence entre la part partie privée, qui ralentit nettement (+4,4% ytd y/y) et les investissements publics, qui affichent des taux de croissance toujours solides (+7,4% ytd y/y), reflétant la montée progressive du soutien public. La détente en cours du conflit commercial sino-américain permet en outre d’espérer observer une reprise de la demande dans les trimestres à venir.

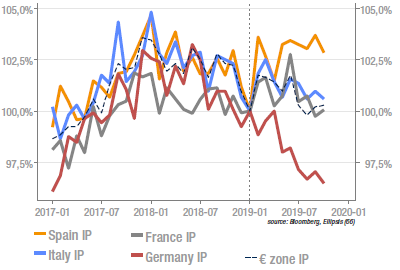

Hausse de la production industrielle européenne

Pour le deuxième mois consécutif, la production industrielle se redresse en zone euro, réalisant +0,1% en septembre, contre -0,2% attendu, réduisant ainsi la baisse du glissement annuel, de -2,8% en août à -1,7% en septembre. Ce sont les productions alimentaire et de biens de consommation – toutes deux bénéficiant d’une consommation domestique robuste – qui ont soutenu l’ensemble, tandis que l’automobile, les biens intermédiaires et d’équipement sont toujours en récession. Du point de vue géographique, la France, l’Irlande et les Pays-Bas performent, tandis que l’Allemagne, l’Espagne et l’Italie voient leur production industrielle baisser. Ces chiffres laissent ouverte l’hypothèse d’un rebond de l’activité en cours.

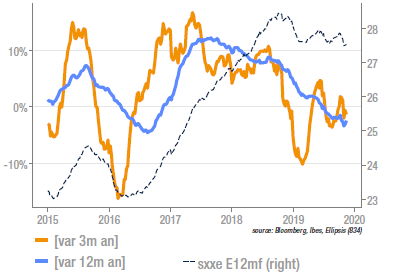

Europe : pas d’embellie sur les profits

Avec l’optimisme qui a régné au cours de l’année 2019 et le rebond spectaculaire des actions, on aurait pu espérer une reprise des profits anticipés par les analystes. Or, le graphe ci-dessus montre qu’il n’en est rien (il s’agit de l’estimation bénéficiaire à 12 mois forward, calculée comme une moyenne des estimations de l’année en cours et de la suivante). Si l’on s’intéresse à l’exercice courant, le rythme de révision à la baisse est rapide : le résultat attendu a perdu plus de 10% depuis le début de l’année. Même s’il faut corriger d’un biais systématique lié à l’optimisme des analystes, l’ampleur de la baisse indique bien ralentissement sous-jacent important, comparable à celui enregistré au cours de l’année 2016.

Sources : Ellipsis AM, Bloomberg, Ibes