Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

US : du mieux sur l’immobilier

L’indice NAHB de confiance des promoteurs a à nouveau progressé en septembre, à 68, prolongeant une tendance positive entamée depuis le début de l’année. On est tenté d’y voir l’effet de la baisse des taux, qui stimule la demande de biens immobiliers et la confiance des différents acteurs. Il reste que l’indice n’a pas retrouvé ses plus hauts de ce cycle, atteints à la fin 2017, et l’activité de construction n’a pas encore enregistré de gains significatifs. De plus, la reprise récente des taux pourrait également fragiliser la tendance. On note par ailleurs que les ventes dans l’ancien ont progressé de 1,3% (/a) en août, dépassant les attentes des analystes. C’est un point positif, bien que cet agrégat soit un peu en retard sur le cycle.

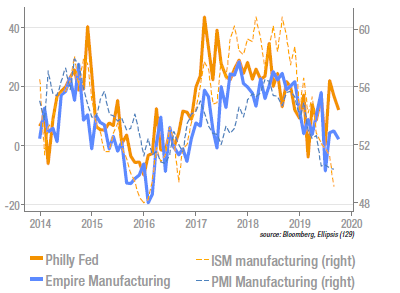

Baisse en trompe-l’oeil de l’indice Philly Fed

L’indice avancé de la Fed de Philadelphie a accusé une baisse significative en septembre, passant de 16,8 à 12,0. La publication était cependant supérieure aux attentes et le message sous-jacent n’est pas si pessimiste. En effet, beaucoup des composantes de cet indice se sont bien comportées, particulièrement les nouvelles commandes et les livraisons, de sorte que la mesure globale de l’activité instantanée qui se dégage serait plutôt en hausse. Ce sont les indicateurs plus prospectifs qui tirent l’indice vers le bas, reflétant les inquiétudes des agents, causées très probablement par la guerre commerciale en cours. Notons également que la production industrielle a dépassé les attentes en août.

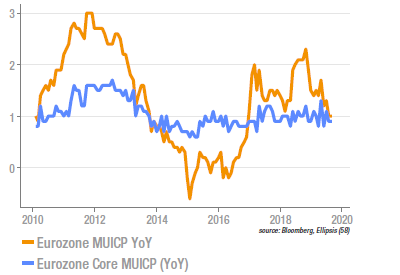

Calme plat sur l’inflation en zone euro

La publication des indices d’inflation définitifs pour août confirme la faiblesse des pressions sur les prix, avec des progressions en glissement annuel de 0,9% pour l’indice core et de 1% pour l’indice global. En raison d’effets de base et de la hausse récente du pétrole, on peut s’attendre à un léger rebond pour l’indice global dans les mois à venir mais qui devrait rapidement disparaitre. Les marchés de swaps d’inflation sont également pessimistes, avec une estimation de l’inflation sur les 10 ans à venir de seulement 1,08%. On voit donc que le QE lancé par la BCE, et dont la durée est conditionnée au retour de l’inflation, n’est pas près de cesser, ce qui devrait maintenir une pression baissière sur les taux.

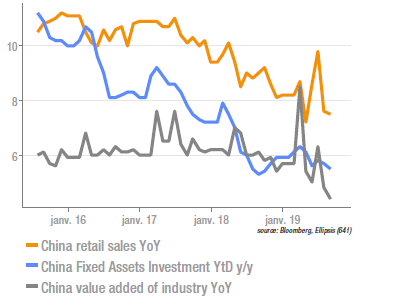

Chine : ralentissement contrôlé

Si les chiffres du mois d’août ont montré un léger redressement séquentiel, la tendance générale reste clairement au ralentissement. Ainsi, les ventes de détail ont progressé de 0,6% m/m (après une baisse de 0,9% en juillet), la production industrielle de 0,4% m/m (flat le mois précédent) et l’investissement en capital fixe de 0,4%. Ce dernier élément se décompose en une baisse de l’investissement manufacturier, qu’a compensée une reprise des investissements publics. La baisse du PPI et les perspectives sombres de guerre commerciale ont découragé l’investissement privé. La réponse publique a été d’encourager les émissions d’obligations par les collectivités locales et leur utilisation effective dans des projets d’infrastructures.

Sources : Ellipsis AM, Bloomberg