Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

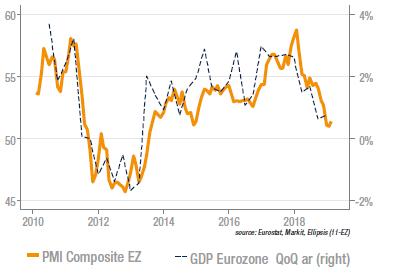

Eurozone: stabilisation du PMI Markit

La légère hausse du PMI composite pour la zone euro est un soulagement mais n’est pas suffisamment marquée pour modifier l’appréciation que l’on peut se faire des risques dans la zone. On notera la bonne tenue de la composante emploi (qui permet de rester optimiste sur la demande intérieure), à 53,0 mais l’augmentation très marginale des nouvelles commandes, qui restent sous la barre des 50. L’activité manufacturière allemande apparait toujours très faible, en baisse de plus de 2pts à 47,6 (les nouvelles commandes, notamment à l’export sont à des niveaux préoccupants : 42,6 et 42,3, respectivement). Au niveau de la zone, ce sont les services qui sauvent la mise.

US : ralentissement des Capex

Le rapport préliminaire sur les commandes de biens durables en décembre représente une déception par rapport aux attentes sur toutes les composantes à l’exception des livraisons. L’indice général progresse de 1,2% (contre 1,7% attendu) mais il est peu représentatif car tiré par une hausse des commandes d’avions. Les commandes de biens d’équipement (hors défense et aviation) ont, elles, enregistré une baisse de 0,7% (contre +0,2% attendu) et le mois précédent a été révisé en baisse à -1,0%. La bonne tenue des livraisons (voir graphe) est certes positive mais n’emporte pas d’effet durable. Avec les mauvais chiffres des ventes de détail de la semaine dernière, la demande domestique apparait faible au T1.

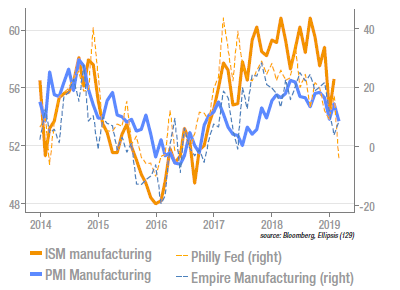

US : affaiblissement de l’activité manufacturière

Les premières publications d’indicateurs avancés de l’industrie postérieures à la fin du shutdown ont été généralement décevantes. Ainsi le PMI manufacturing Markit a baissé de 54,9 à 53,7 dans la version flash. La chute du Philly Fed a été bien plus sensible, passant de 17,0 à -4,1 mais l’Empire Manufacturing brouille un peu le message en enregistrant un léger rebond. Les US sont donc touchés par l’affaiblissement global du cycle manufacturier, dans une moindre mesure toutefois que ses partenaires. Comme en zone euro, l’activité dans les services se porte nettement mieux, avec notamment une hausse du PMI correspondant de 2 pts, à 56,2, soit le plus haut niveau depuis huit mois.

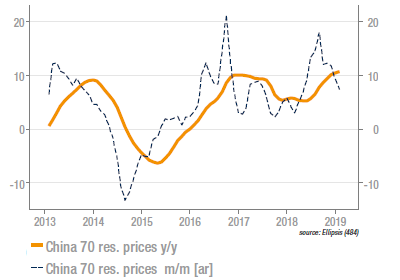

Modération des prix dans l’immobilier chinois

La progression séquentielle de l’indice large des prix de l’immobilier (China 70) a ralenti à +0,6% m/m en janvier, contre +0,8% le mois précédent. On assiste donc à un ralentissement progressif de la hausse depuis le pic de l’année dernière. L’investissement immobilier, qui a progressé de 9,5% en 2018 devrait ralentir cette année, sous l’effet d’une politique modérément restrictive visant à éviter la formation de risques macro-financiers et stopper la hausse des surfaces construites mais non vendues engagée depuis le début 2017. Il faut noter toutefois que cette politique se trouve aujourd’hui en opposition avec le soutien à l’économie rendu nécessaire par la guerre commerciale sino-américaine.

Source : Ellipsis AM, Bloomberg, Markit, Eurostat, US Census Bureau