Les graphes macroéconomiques sélectionnés et commentés par Nicolas Blanc, Responsable de l’Allocation chez Ellipsis AM.

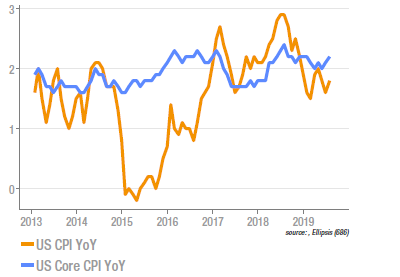

US : raffermissement de l’indice d’inflation core

L’indice d’inflation core (hors alimentaire et énergie) a progressé aux US plus rapidement que prévu en juillet, à +2,2% en glissement annuel. Cette publication, qui semble en ligne avec les objectifs de la Fed, rend assez surprenant le tournant dovish de la politique monétaire. Cette contradiction illustre le fait que des considérations extra-monétaires – en premier lieu la guerre commerciale – jouent beaucoup dans les décisions récentes de la Fed, et ce d’autant que les indicateurs du marché de l’emploi sont également au beau fixe (les salaires ont progressé de 1,3% y/y en termes réels). L’inflation globale a progressé elle moins vite en raison d’une stagnation des prix alimentaires.

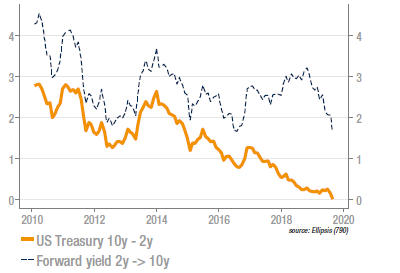

US : la pente de la courbe des taux devient négative

Le seuil symbolique de 0 a été franchi pour la différence entre les taux à 2 et 10 ans aux US. Historiquement, ce phénomène de marché a précédé la plupart des récessions. Si l’on calcule les probabilités induites (dans un modèle probit assez rudimentaire), elles ressortent à 26% de chance qu’une récession se produise dans les 6 prochains trimestres (cette probabilité est de 17% en l’absence d’informations particulières). On peut attribuer cette configuration au fait que la Fed semble de plus en plus réceptive aux signaux du marché obligataires. Ainsi, la baisse de la pente est interprétée comme un signal récessif, incitant une réaction dovish et…une nouvelle baisse de la pente.

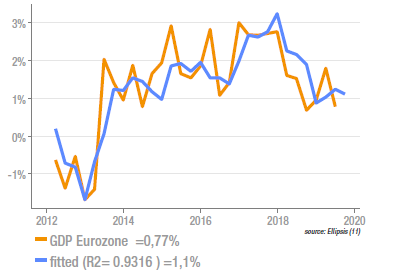

Eurozone : les PMI surprennent à la hausse

Une fois n’est pas coutume, la publication des PMI (version flash) a surpris positivement. L’indice composite a progressé de 51,5 à 51,8, avec des hausses en Allemagne (+0,5) et en France (+0,8). Le secteur manufacturier allemand reste le gros point noir de la zone (il progresse toutefois de 43,2 à 43,6) mais il est rassurant d’observer que la contagion au secteur des service ne s’est pas manifestée. Si l’on tente de traduire ces chiffres en termes de croissance sous-jacente de l’économie (voir graphe ci-dessus), il apparait qu’ils sont cohérents avec un taux annualisé légèrement supérieur à 1%, ce qui correspond environ à la croissance potentielle. A noter également que la confiance du consommateur s’est bien tenue en juillet.

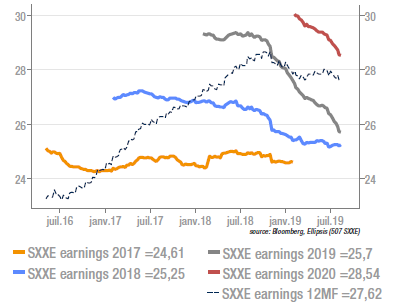

Baisse des résultats attendus en zone euro

L’année 2019 s’avère être une véritable douche froide pour les anticipations de résultats des entreprises en zone euro, avec 12% de baisse depuis début 2018. Vu d’aujourd’hui, 2019 sera à peine meilleure que 2018, là où une forte croissance était attendue. Notons que l’optimisme initial des analystes permet à l’indicateur à 12 mois d’afficher des baisses beaucoup moins prononcées (au fur et à mesure que le temps passe, la croissance attendue s’intègre progressivement dans l’indicateur composite). Il reste que la baisse des résultats pour cette année et la suivante s’est accélérée récemment. Cela fait craindre une récession effective des earnings pour cette année, un seuil symbolique inquiétant.

Sources : Ellipsis AM, Bloomberg