Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

Graphique 1: Un mois d’avril dans l’ensemble positif pour les actions américaines

Les marchés d’actions ont enregistré des performances légèrement positives la semaine dernière, l’attention se concentrant sur les résultats d’entreprises. En effet, 35% des sociétés de l’indice S&P 500 (soit 44% de sa capitalisation boursière) devaient publier des résultats au cours de la semaine. Meta et Microsoft ont bondi, tandis que les autres GAFAs ont enregistré des performances mitigées.

Les marchés d’actions ont enregistré des performances légèrement positives la semaine dernière, l’attention se concentrant sur les résultats d’entreprises. En effet, 35% des sociétés de l’indice S&P 500 (soit 44% de sa capitalisation boursière) devaient publier des résultats au cours de la semaine. Meta et Microsoft ont bondi, tandis que les autres GAFAs ont enregistré des performances mitigées.

Sur le mois, le Nasdaq clôture sur le même niveau qu’en début de période, tandis que le Dow Jones enregistre une progression de +2,2%. Les petites capitalisations (représentées par l’indice Russell 2000) sous-performent (-1,9%).

L’indice S&P 500 a gagné 1,2% sur le mois. D’un point de vue technique, il évolue désormais au-dessus des moyennes mobiles à 200, 100, 50 et 20 jours. Cependant, le S&P 500 n’est toujours pas sorti du tunnel de consolidation dans lequel il évolue depuis la fin de l’année dernière.

Malgré la crise bancaire, des CDS sur la dette américaine au plus haut et un cycle de hausse de taux toujours en cours aux Etats-Unis, les principaux indices d’actions ne semblent pas vouloir fléchir. Comment expliquer ce phénomène? Goldman Sachs a évoqué 5 pistes:

- La croissance économique se normalise avec un taux de progression désormais proche de celui qui prévalait lors de la dernière décennie.

- L’inflation continue de décélérer. L’indice de référence des prix à la consommation (Core PCE) pour le mois de mars est passé de +0,35% en février à +0,28% en mars (en rythme séquentiel).

- La chaîne d’approvisionnement semble se désengorger

- La volatilité s’atténue. L’indice VIX est repassé sous la barre des 16 vendredi pour la première fois depuis 2021.

- Les bénéfices sont supérieurs aux attentes. Outre les bons résultats (relatifs) des méga-capitalisations technologiques, les banques, les constructeurs d’avions, les entreprises industrielles (en général), les compagnies aériennes (pour la plupart) et même les fabricants de jouets ont enregistré des résultats supérieurs aux prévisions, voire même excellents.

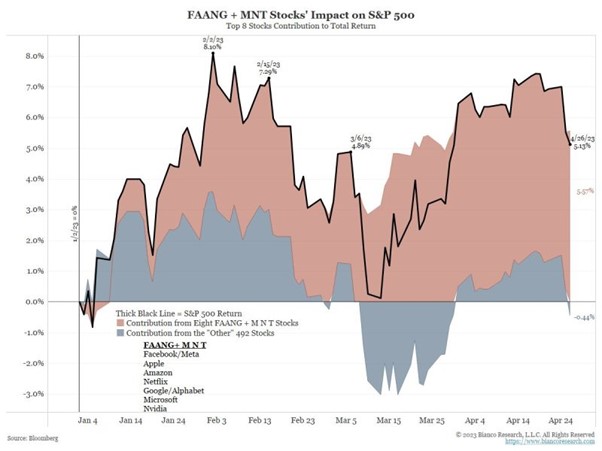

Graphique 2: Seuls très peu de titres participent à la hausse du marché américain depuis le début de l’année

Alors que les indices S&P 500 et le Nasdaq affichent des performances remarquables depuis le début de l’année, seul un nombre très limité de titres a contribué à la progression des indices.

Alors que les indices S&P 500 et le Nasdaq affichent des performances remarquables depuis le début de l’année, seul un nombre très limité de titres a contribué à la progression des indices.

Une analyse de contribution à la performance effectuée par Bianco Research au 26 avril met en avant les chiffres suivants:

Huit titres (Meta, Apple, Amazon, Netflix, Microsoft, Alphabet, Nvidia et Tesla) ont contribué à hauteur de +5,57 % de la performance de +5,13 % du S&P 500. Les 492 autres titres de l’indice ont contribué à hauteur de -0,44 % à la performance de l’indice.

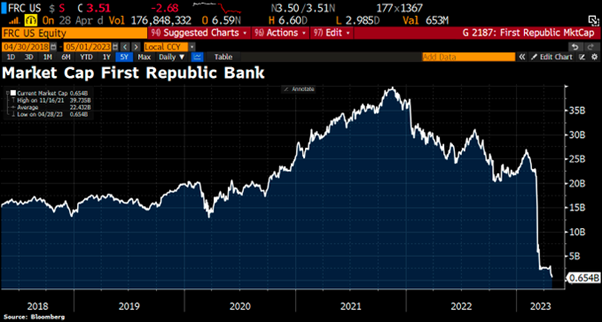

Graphique 3: Une nouvelle victime de la crise bancaire aux Etats-Unis

Baisse de rideau pour la 14éme banque des États-Unis! La First Republic Bank (FRC), dont les actifs s’élevaient à plus de 212 milliards de dollars au 31 décembre 2022, sera reprise par la FDIC, car les possibilités de sauvetage s’amenuisent.

Après la faillite de la Silicon Valley Bank (SVB), certaines banques ont dû faire face à d’énormes retraits de la part des clients; FRC en fait partie. Pour tenter un sauvetage, les grandes banques, dont JPM, ont injecté plus de 30 milliards de dollars pour stabiliser les opérations de FRC, mais cette dernière n’a pas survécu.

Les banques font actuellement face non pas à une crise de solvabilité mais à une crise de liquidité, conséquence du cycle de hausse des taux le plus rapide depuis les années 80.

A l’heure où nous écrivons ces lignes, la FDIC a demandé à JP Morgan et PNC de présenter leurs offres pour First Republic au plus tard dimanche soir, dans le cadre d’une transaction qui ferait suite à la saisie par le gouvernement de FRC. Le processus pourrait conduire à un redressement de FRC plus “ordonné” que celui de SVB. D’ici l’ouverture du marché lundi, nous saurons si et comment une résolution bancaire a pu être finalisée lors du week-end.

First Republic Bank a perdu 98% de sa valeur depuis son plus haut historique. D’autres faillites bancaires pourraient suivre.

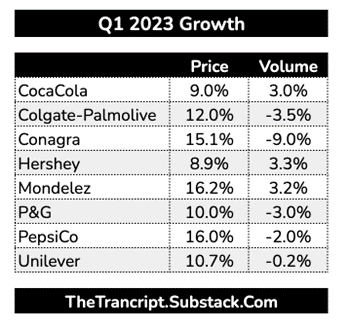

Graphique 4: La “greedflation” sévit dans le secteur des biens de consommation

La «greedflation» est la tendance des entreprises à profiter de la hausse des prix pour générer des profits excessifs. L’idée est simple: lorsque les prix mondiaux se sont renchéris sous l’effet de l’offre et de la demande, les entreprises ont augmenté leurs prix. Mais elles ne se sont pas contentées de les augmenter pour couvrir des coûts plus élevés. Elles ont alimenté l’inflation par des augmentations de prix qui vont au-delà de la hausse des coûts des matières premières et des salaires, poussant leurs revenus à des niveaux record.

Ce phénomène est bien visible lors de la publication des résultats des entreprises du secteur de la consommation aux Etats-Unis. Comme le montre le tableau ci-dessous, ces entreprises affichent une forte hausse de leur prix moyen au T1 2023 (vs. T1 2022). Par contre, les volumes souffrent, reflétant l’incapacité des consommateurs à maintenir leur quantité d’achat du fait du renchérissement des prix. Il est difficile de penser que les entreprises pourront continuer à améliorer leurs chiffre d’affaires dans ce contexte de prix élevés.

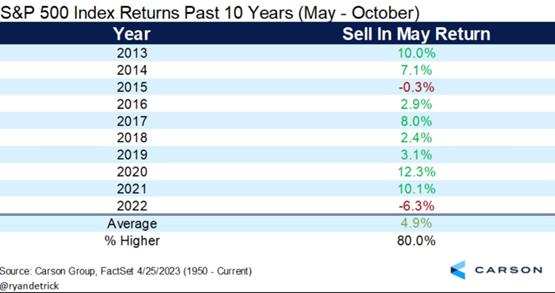

Graphique 5: “Sell in May and Go Away?”

Le célèbre dicton anglo-saxon «Sell in May and Go away» («Vendez en mai et partez») fait référence au déclin saisonnier qui frapperait les marchés actions à partir du mois de mai.

En effet, la période mai-octobre n’est pas historiquement bonne pour les marchés d’actions, qui n’ont progressé que de 1,7% en moyenne (S&P 500). Mais au cours de la dernière décennie, les performances enregistrées lors de cette période de six mois n’ont été inférieures à la période novembre-avril que deux fois et ont progressé de près de 5% en moyenne.

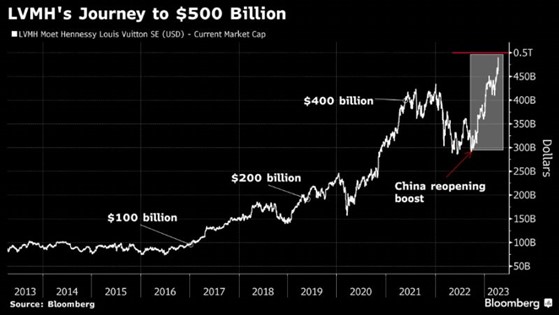

Graphique 6: LVMH premier titre européen à atteindre 500 milliards de capitalisation boursière

Le géant du luxe LVMH devient la première entreprise européenne à dépasser les 500 milliards de dollars de valeur boursière, grâce à l’essor des ventes de produits de luxe en Chine et au raffermissement de l’euro. Ce résultat intervient moins de deux semaines après que LVMH a rejoint les rangs des 10 plus grandes entreprises mondiales.

La société mère de Louis Vuitton, Moët & Chandon et Hennessy, ainsi que de marques telles que Givenchy, Bulgari et les magasins Sephora, a annoncé une hausse de 17% de son chiffre d’affaires au premier trimestre au début du mois, soit plus du double des prévisions des analystes. Les actions de l’entreprise ont atteint un niveau record à la suite de ces résultats, et un autre niveau élevé a été atteint lundi.

Graphique 7: Le cash est roi

Les placements monétaires ont été plébiscités par les investisseurs depuis le début de l’année. Selon Bank of America, les fonds “money market” ont enregistré des flux entrants de 634 milliards de dollars depuis début 2023 (contre 11 milliards de dollars en 2022).

Les flux entrants dans les fonds obligataires s’élèvent à 120 milliards de dollars depuis le début de l’année (contre 258 milliards de dollars de sorties d’obligations en 2022).

Quant aux marchés actions, ils ont enregistré des entrées de 16 milliards de dollars depuis le début de l’année (contre 175 milliards de dollars en 2022).

Il semblerait que les taux d’intérêt élevés proposés par les fonds monétaires constituent une vraie concurrence pour les actions et les obligations.

Très bonne semaine à toutes et à tous