Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

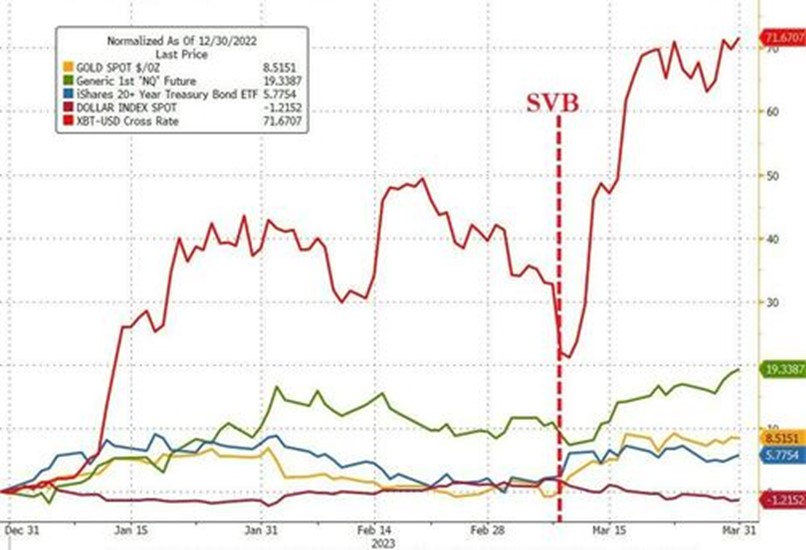

Graphique 1: Le Bitcoin est l’actif qui enregistre la meilleure performance lors du 1er trimestre

Après le crash de 2022, le bitcoin affiche un rebond de 70% au cours des trois premiers mois de l’année. L’or enregistre quant à lui une hausse de près de 9% alors que le dollar est en recul pour le 2ème trimestre consécutif. Les obligations et les actions ont également progressé au premier trimestre. On note toutefois une divergence de performance parmi les principaux indices boursiers américains: alors que le Nasdaq enregistre un gain de 9% (sa meilleure performance trimestrielle depuis le T2 2020), l’indice Dow Jones Industrial et l’indice des petites et moyennes capitalisations Russell 2000 clôturent le trimestre quasi inchangés. Les actions européennes affichent des performances contrastées: l’Allemagne enregistre un gain de plus de 12% alors que le Royaume Uni est en recul sur le trimestre. Le Nikkei 225 progresse de 7,5% et l’indice chinois CSI 300 de 4,6%.

Après le crash de 2022, le bitcoin affiche un rebond de 70% au cours des trois premiers mois de l’année. L’or enregistre quant à lui une hausse de près de 9% alors que le dollar est en recul pour le 2ème trimestre consécutif. Les obligations et les actions ont également progressé au premier trimestre. On note toutefois une divergence de performance parmi les principaux indices boursiers américains: alors que le Nasdaq enregistre un gain de 9% (sa meilleure performance trimestrielle depuis le T2 2020), l’indice Dow Jones Industrial et l’indice des petites et moyennes capitalisations Russell 2000 clôturent le trimestre quasi inchangés. Les actions européennes affichent des performances contrastées: l’Allemagne enregistre un gain de plus de 12% alors que le Royaume Uni est en recul sur le trimestre. Le Nikkei 225 progresse de 7,5% et l’indice chinois CSI 300 de 4,6%.

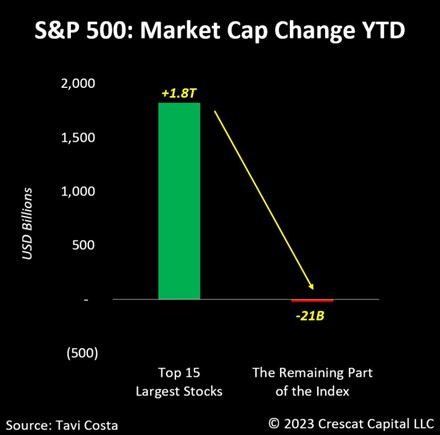

Graphique 2: La progression de l’indice S&P 500 au 1er trimestre ne repose que sur 15 titres

Graphique 2: La progression de l’indice S&P 500 au 1er trimestre ne repose que sur 15 titres

La hausse du S&P 500 depuis le début de l’année (+6% soit une progression de 1.8 trillion de dollars) a été générée par les 15 plus grandes sociétés représentées dans l’indice. Le reste de l’indice a en fait perdu de la valeur depuis le début de l’année. Cette statistique démontre que la hausse des actions en 2023 repose pour l’instant sur un nombre très limité de titres. Ce sont essentiellement les mega capitalisations boursières du secteur technologique qui ont maintenu le marché des actions à flot.

Graphique 3: Forte surperformance du style croissance par rapport au style “value”

Les valeurs de croissance américaines ont dominé le premier trimestre – grâce notamment aux très bonnes performances des GAFA mais aussi du fait de la sous-performance des valeurs financières et de l’énergie. On relève que la surperformance du style croissance vs. le style “value” est la plus importante depuis le premier trimestre 2020.

Graphique 4: Les bénéfices attendus pour le S&P 500 à nouveau au plus haut

Existe-t-il un décalage entre les projections de bénéfices par le consensus des analystes et le ralentissement économique tel qu’attendu dans le courant de l’année? Le consensus sur les bénéfices trimestriels du S&P 500 compilé par Bloomberg Intelligence montre une tendance à la hausse. Ils passent de 50,85 dollars au premier trimestre 2023 à 54,64 dollars au trimestre suivant, puis à 57,16 dollars et 58,68 dollars aux troisième et quatrième trimestres, respectivement, selon une note publiée le 24 mars par Wendy Soong de Bloomberg Intelligence. Pour l’ensemble de l’année 2023, le consensus prévoit un bénéfice par action de 219,6 dollars et de 244,5 dollars pour 2024.

Graphique 5: La volatilité est davantage apparente sur les obligations américaines que sur les marchés d’actions

L’indice CBOE VIX (volatilité implicite du S&P 500) est repassé sous la barre des 20. C’est sur les marchés obligataires que la volatilité est la plus élevée. En effet, l’indice MOVE, qui mesure la volatilité implicite des obligations du Trésor américain, est l’indicateur qui met en évidence les tensions actuelles au sein du système financier, même si l’indice a perdu pas mal de points en toute fin de trimestre. Le créateur de l’indice, Harley Bassman, a déclaré qu’un MOVE supérieur à 150 est un symptôme de la perte de contrôle de la Fed sur le marché obligataire. Un relâchement de l’indice MOVE la semaine dernière indique donc que le stress du marché obligataire a commence à s’atténuer.

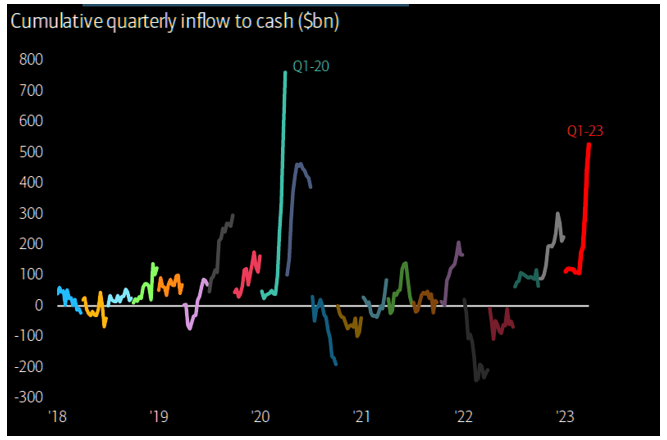

Graphique 6: Aux Etats-Unis, c’est plus de 500 milliards de dollars qui ont été investis dans des fonds monétaires au 1er trimestre

Les dépôts dans les banques commerciales ont chuté de 125,7 milliards de dollars au cours de la semaine se terminant le 22 mars, marquant la 9ème période consécutive de baisse, soulignant la préférence des épargnants pour les taux d’intérêt élevés payés par les fonds monétaires.

Les actifs totaux des fonds monétaires américains ont atteint un nouveau record historique de 5,1 trillions de dollars, soit une augmentation de 600 milliards de dollars au cours des 12 derniers mois et une multiplication par deux en 5 ans.

Les investisseurs ont injecté quelque 508 milliards de dollars à ces fonds lors du 1er trimestre 23. Il faut remonter au printemps 2020 pour constater de tels flux entrants.

Graphique 7: L’inflation recule aux Etats-Unis et en Europe

De nouvelles preuves de la baisse du taux d’inflation aux États-Unis ont été apportées la semaine dernière. L’indice des prix PCE est descendu à 5%, son niveau le plus bas depuis septembre 2021. Le pic était de 7% en juin 2022. En Europe, l’inflation globale s’est considérablement ralentie pour atteindre 6,9 % en glissement annuel en mars, contre 8,5% en février; il s’agit du niveau le plus bas depuis février 2022.Par contre, l’inflation de base, qui exclut les éléments volatils tels que l’énergie et l’alimentation, a accéléré à 5,7% au mois de mars; il s’agit d’un nouveau record historique, démontrant que la pression inflationniste dans la zone euro reste élevée.

Très bonne semaine à toutes et à tous