Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

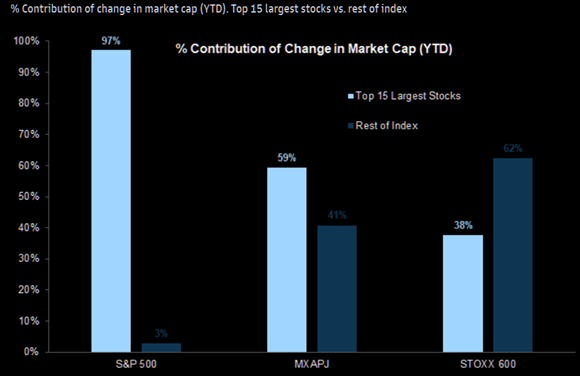

Graphique 1: Le S&P 500 est en hausse de près de 8% depuis le début de l’année mais seul un faible nombre de titres contribue à cette performance

Malgré un rebond vendredi (grâce aux résultats d’Apple – cf. graphique n° 2), l’indice S&P 500 a terminé la semaine en légère baisse suite aux commentaires du Président de la Fed, Jerome Powell, qui a suggéré qu’un “pivot” vers une baisse des taux pourrait ne pas se produire aussi rapidement que le marché l’espère (voir graphique n° 6). L’inquiétude concernant le plafond de la dette américaine pourrait également avoir pesé sur le sentiment.

Malgré un rebond vendredi (grâce aux résultats d’Apple – cf. graphique n° 2), l’indice S&P 500 a terminé la semaine en légère baisse suite aux commentaires du Président de la Fed, Jerome Powell, qui a suggéré qu’un “pivot” vers une baisse des taux pourrait ne pas se produire aussi rapidement que le marché l’espère (voir graphique n° 6). L’inquiétude concernant le plafond de la dette américaine pourrait également avoir pesé sur le sentiment.

Suite à ce léger recul, le S&P 500 est désormais en hausse de 7,7% depuis le début de l’année. Il faut relever que la progression du principal indice boursier américain ne repose que sur un faible nombre de titres. En effet, 97% de la performance du S&P 500 depuis le début de l’année peut être attribuée à seulement 15 titres. Il s’agit d’un niveau de concentration de performance plutôt rare et qui n’est pas forcément de bonne augure pour la suite.

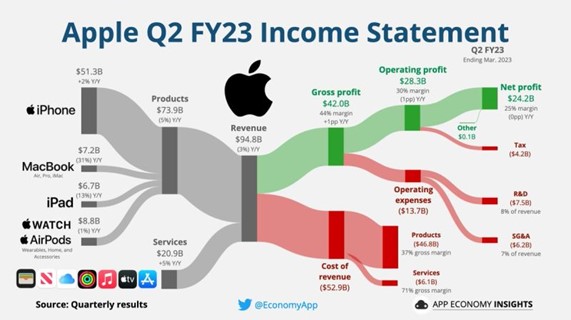

Graphique 2: Apple publie des résultats trimestriels supérieurs aux attentes du consensus des analystes

Il s’agissait de la publication de résultat la plus attendue de la semaine. Apple a en effet présenté ses résultats pour le premier trimestre jeudi soir après la clôture du marché. Il s’agit d’un trimestre solide, lors duquel Apple a battu un certain nombre de records, permettant aux dirigeants d’annoncer un programme de rachat massif d’actions pour 90 milliards de dollars.

Il s’agissait de la publication de résultat la plus attendue de la semaine. Apple a en effet présenté ses résultats pour le premier trimestre jeudi soir après la clôture du marché. Il s’agit d’un trimestre solide, lors duquel Apple a battu un certain nombre de records, permettant aux dirigeants d’annoncer un programme de rachat massif d’actions pour 90 milliards de dollars.

Le chiffre d’affaires a atteint 94.8 milliards de dollars soit 2 milliards de dollars de plus que prévu (mais il s’agit tout de même d’un recul de 2% par rapport au 1er trimestre 2022). Les services ont progressé de 5% en glissement annuel (chiffre d’affaires de 73.9 milliards de dollars) alors que les produits ont quant à eux reculé de 5% (20,9 milliards de dollars). Les marges d’exploitation sont en léger recul de 1% à 30%. Le bénéfice par action est de 1.52 dollars, soit 9 cents de mieux que prévu.

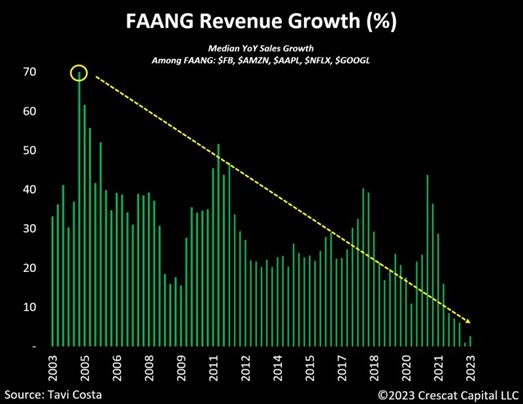

Graphique 3: La croissance du chiffre d’affaires des GAFA se normalise

Toutes les actions des GAFA ont désormais publié leurs résultats. Force est de constater que la croissance médiane du chiffre d’affaires continue de s’affaiblir. A noter que ces données sont calculées en termes nominaux. Comme la récente hausse des prix a contribué de manière significative à la croissance du chiffre d’affaires, le taux de croissance réel est probablement négatif. Du fait de leur taille, ces méga capitalisations boursières ne sont plus en capacité de faire croître leurs revenus au taux qui prévalait il y a quelques années. Pourtant, leur multiple d’évaluation (P/E tous supérieurs à25x) correspond au prix payé pour des valeurs à fort taux de croissance. Au vu de leur poids très élevé dans les indices, ces titres représentent un risque important de baisse pour l’ensemble du marché.

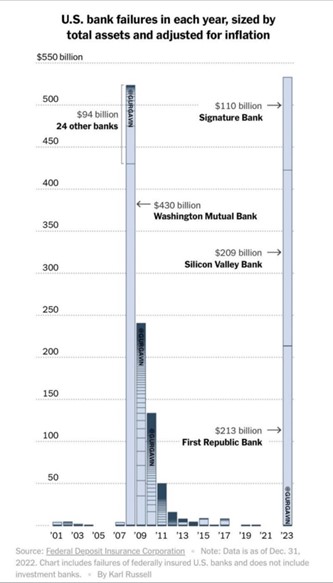

Graphique 4: Le montant des faillites bancaires aux Etats-Unis en 2023 est déjà supérieur à celui de 2008

Au cours du week-end précédent, les autorités de régulation américaines ont pris le contrôle de la First Republic Bank, basée en Californie, qui, à l’instar de la Silicon Valley Bank et de la Signature Bank, avait dû faire face à d’importantes sorties de dépôts. JPMorgan Chase a acquis la plupart des actifs de la banque en faillite, et les dépôts non couverts par l’assurance fédérale n’ont pas subi de pertes. Le sous-secteur des banques régionales de l’indice S&P 500 a connu une forte volatilité au cours de la semaine, reflétant les inquiétudes concernant le risque de nouvelles faillites bancaires et les pressions sur le crédit qui pourraient survenir en cas de ralentissement de l’économie et d’augmentation du chômage.

La First Republic Bank est la deuxième plus grande faillite bancaire de l’histoire des États-Unis. Seule la Washington Mutual a été plus importante. En cumulé, les actifs qui étaient détenus par les trois banques qui ont fait faillite cette année sont plus importantes que les 25 banques qui se sont effondrées en 2008 (même corrigés de l’inflation).

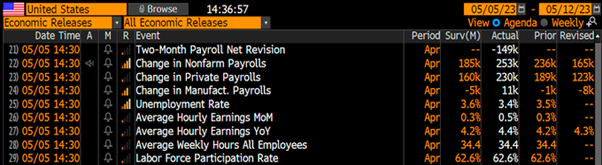

Graphique 5: Le taux de chômage américain au plus bas depuis 1969

Le rapport de l’emploi publié vendredi était très certainement le chiffre le plus attendu de la semaine. Ce rapport montre que l’économie américaine continue à créer beaucoup d’emplois et que les salaires continuent d’augmenter; une évolution qui n’est certainement pas du goût de la Réserve Fédérale. En effet, l’économie américaine a créé 253’000 emplois en avril, contre 185’000 attendus, ce qui montre la résistance du marché du travail. Le taux de chômage a baissé à un niveau historiquement bas de 3,4%, et les gains salariaux mensuels ont accéléré au rythme le plus rapide depuis juillet.

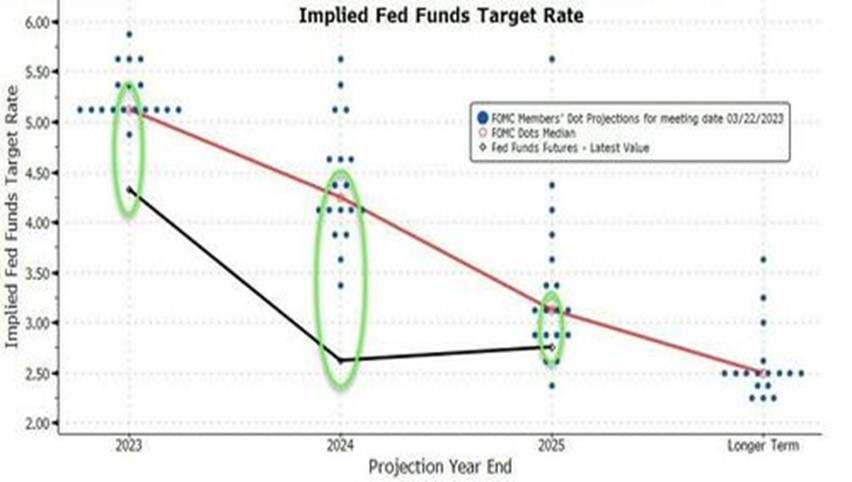

Graphique 6: Forte dichotomie entre le marché et la Fed concernant les prévisions des taux d’intérêt aux Etats-Unis

Le très attendu FOMC du mois de mai a eu lieu mercredi. La Fed a relevé ses taux de 25 points de base, ce qui était largement anticipé par le marché. De plus, elle n’a pas signalé d’autres hausses de taux pour les prochains mois, ce qui laisse entendre que cette hausse pourrait être la dernière. Toutefois, la déclaration est légèrement plus “hawkish” que prévue, car la Fed a indiqué qu’elle prendrait en compte « le resserrement cumulatif de la politique monétaire, les retards avec lesquels la politique monétaire affecte l’activité économique et l’inflation, ainsi que les développements économiques et financiers » pour « déterminer dans quelle mesure un raffermissement supplémentaire de la politique monétaire peut être approprié ».

A noter que le marché reste massivement plus “dovish” que les attentes de la Fed. En effet, les investisseurs estiment à 38% les chances d’une baisse de taux dès le mois de juillet ce qui n’est pas le cas de la Fed. Les prévisions du marché pour la fin 2023, 2024 et 2025 misent également sur des taux inférieurs à ce qui est projeté par la Fed.

Graphique 7: Hausse de taux de 25 points de base par la BCE

Comme attendu, la BCE a ralenti le rythme de ses hausses de taux, avec l’annonce d’une hausse de 25 points de base ce qui porte le taux directeur à 3,25%. Pour Christine Lagarde et les membres de la BCE, l’inflation reste la principale préoccupation car « les perspectives d’inflation continuent d’être trop élevées et ce dans la durée ». La BCE souligne sa dépendance aux données macroéconomiques européennes à travers cette phrase clé de Lagarde: « Nous ne sommes pas dépendants de la Fed ». Les prochaines décisions continueront à être basées sur leur évaluation des perspectives d’inflation à la lumière des nouvelles données économiques et financières, de la dynamique de l’inflation sous-jacente et de la force de la transmission de la politique monétaire.

Très bonne semaine à toutes et à tous