Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

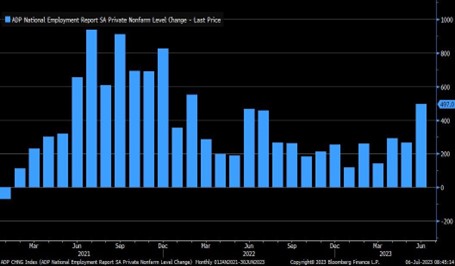

Graphique 1: Aux Etats-Unis, un marché de l’emploi en surchauffe

Il s’agit du chiffre choc de la semaine! La société de traitement des salaires ADP a annoncé jeudi que les entreprises du secteur privé ont créé 497’000 emplois en juin, soit plus du double des prévisions. Bien qu’une partie de cette surprise à la hausse puisse s’expliquer par les secteurs des loisirs et de l’hôtellerie qui continuent de rattraper leur retard post-pandémie, ce chiffre montre une fois de plus que le marché de l’emploi aux États-Unis est en surchauffe et ce après 16 mois de resserrement de la politique monétaire et 500 points de base de hausse de taux. Les marchés actions ont mal réagi à cette annonce. En effet, deux risques ont peut-être été sous-évalués lors du premier semestre: 1) le risque d’une inflation persistante; 2) le risque de récession. Le fait que le marché de l’emploi reste très dynamique oblige le marché à réévaluer ces deux risques. En effet, les capacités inutilisées sur le marché du travail sont limitées, les marges bénéficiaires sont élevées et l’économie se porte beaucoup mieux que prévu. De ce fait, la croissance des salaires est donc susceptible de rester plus élevée qu’attendue et ce plus longtemps qu’initialement anticipé. Dans ces conditions, la Fed pourrait n’avoir d’autre choix que de forcer un atterrissage de l’économie (c’est-à-dire une récession). Les investisseurs ont donc réévalué ces risques, provoquant un léger repli des marchés d’actions en fin de semaine.

Il s’agit du chiffre choc de la semaine! La société de traitement des salaires ADP a annoncé jeudi que les entreprises du secteur privé ont créé 497’000 emplois en juin, soit plus du double des prévisions. Bien qu’une partie de cette surprise à la hausse puisse s’expliquer par les secteurs des loisirs et de l’hôtellerie qui continuent de rattraper leur retard post-pandémie, ce chiffre montre une fois de plus que le marché de l’emploi aux États-Unis est en surchauffe et ce après 16 mois de resserrement de la politique monétaire et 500 points de base de hausse de taux. Les marchés actions ont mal réagi à cette annonce. En effet, deux risques ont peut-être été sous-évalués lors du premier semestre: 1) le risque d’une inflation persistante; 2) le risque de récession. Le fait que le marché de l’emploi reste très dynamique oblige le marché à réévaluer ces deux risques. En effet, les capacités inutilisées sur le marché du travail sont limitées, les marges bénéficiaires sont élevées et l’économie se porte beaucoup mieux que prévu. De ce fait, la croissance des salaires est donc susceptible de rester plus élevée qu’attendue et ce plus longtemps qu’initialement anticipé. Dans ces conditions, la Fed pourrait n’avoir d’autre choix que de forcer un atterrissage de l’économie (c’est-à-dire une récession). Les investisseurs ont donc réévalué ces risques, provoquant un léger repli des marchés d’actions en fin de semaine.

Source : Bloomberg

Graphique 2: Le rendement du 10 ans américain casse les 4%

Suite à la publication du rapport de l’emploi, le rendement à 10 ans du Trésor américain a dépassé le seuil psychologique des 4%. La publication des minutes «hawkish» du FOMC, des données économiques solides reflétant la force de l’économie américaine et une rupture technique déclenchée par le dépassement du niveau de 3,8% sur une base hebdomadaire ont également contribué à la hausse du 10 ans lors de la semaine écoulée.

Suite à la publication du rapport de l’emploi, le rendement à 10 ans du Trésor américain a dépassé le seuil psychologique des 4%. La publication des minutes «hawkish» du FOMC, des données économiques solides reflétant la force de l’économie américaine et une rupture technique déclenchée par le dépassement du niveau de 3,8% sur une base hebdomadaire ont également contribué à la hausse du 10 ans lors de la semaine écoulée.

Graphique 3: Rendement du dividende du S&P 500 et taux à 2 ans – le grand écart

L’écart entre le rendement du dividende du S&P 500 et le rendement du Trésor américain à deux ans n’a jamais été aussi négatif depuis plus d’une décennie, signe d’une évaluation élevée des actions américaines en relatif aux obligations.

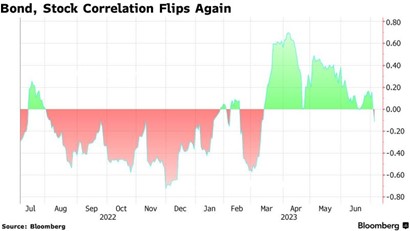

Graphique 4: La corrélation entre les rendements obligataires américains et le S&P 500 redevient négative

La corrélation à un mois entre les rendements des obligations américaines à 10 ans et le S&P 500 est redevenue négative pour la première fois en trois mois. Plus d’un an après que les banquiers centraux ont entamé leur campagne de resserrement monétaire, les gestionnaires de fonds ont été pris de court par les derniers signes indiquant que la plus grande économie du monde continue de tourner à plein régime. En fin de semaine, les actions et les obligations ont de nouveau baissé en tandem, comme lors du “bear market” de 2022.

Graphique 5: L’inflation suisse sous les 2%

L’inflation suisse a ralenti pour repasser sous le plafond de 2% visé par la banque nationale Suisse (BNS). Les prix à la consommation ont augmenté de 1,7% en juin par rapport à l’année précédente, contre 2,2% le mois précédent, en raison de la baisse des coûts de l’énergie. L’inflation sous-jacente, qui exclut ces éléments volatils, a également ralenti pour atteindre 1,8%, selon l’agence statistique suisse.

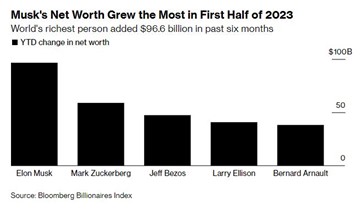

Graphique 6: Un bon premier semestre pour Elon Musk

Les 500 personnes les plus riches du monde ont vu leur fortune augmenter de 852 milliards de dollars au cours du premier semestre 2023. Au cours des 6 derniers mois, les membres de l’indice “Bloomberg Billionaires” ont enregistré une hausse de leur patrimoine de 14 millions de dollars par jour, selon les données compilées par Bloomberg. Il s’agit du meilleur semestre pour les milliardaires depuis la fin de l’année 2020. Elon Musk apparaît en tête du classement devant Mark Zuckerberg. Les deux milliardaires sont censés s’affronter bientôt sur un ring.

Graphique 7: La capitalisation boursière de Nvidia en perspective

La capitalisation boursière de NVIDIA est équivalente à la capitalisation boursière combinée de deux TSMC. Et elle est également sept fois plus importante que celle d’Intel.

Très bonne semaine à toutes et à tous