Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

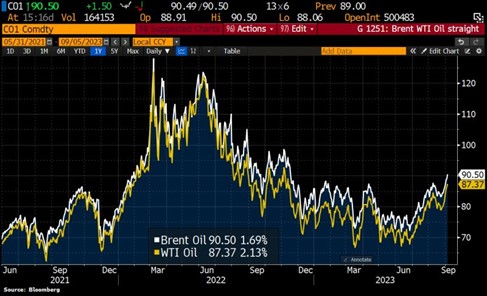

Graphique 1: Le prix du baril de brent atteint les 90 dollars

Les cours de l’or noir continuent de s’apprécier. Mardi, le ministère saoudien de l’Énergie a annoncé la prolongation de la réduction volontaire par le Royaume de la production pétrolière d’un million de barils par jour, et ce, pendant trois mois supplémentaires, d’octobre à la fin décembre 2023. Dans la foulée, le baril de Brent a atteint 90 dollars pour la première fois depuis novembre 2022.

Les cours de l’or noir continuent de s’apprécier. Mardi, le ministère saoudien de l’Énergie a annoncé la prolongation de la réduction volontaire par le Royaume de la production pétrolière d’un million de barils par jour, et ce, pendant trois mois supplémentaires, d’octobre à la fin décembre 2023. Dans la foulée, le baril de Brent a atteint 90 dollars pour la première fois depuis novembre 2022.

Selon un article de Bloomberg, Trafigura estime que le marché pétrolier reste “fragile” et pourrait être sujet à des pics de prix en raison de la hausse des taux d’intérêt (qui rendent plus coûteux le stockage) et du sous-investissement dans les capacités de production (qui ont pour effet de comprimer l’offre). L’opinion générale est que les prix devraient rester proches des niveaux actuels, mais le marché est « plus fragile qu’il n’y paraît », a déclaré Ben Luckock, co-responsable du négoce du pétrole chez Trafigura.

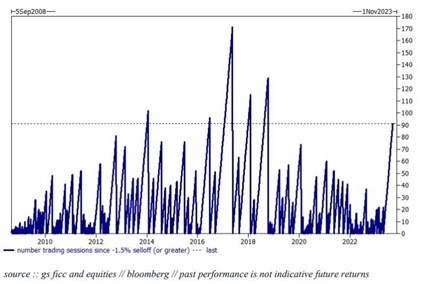

Graphique 2: Pour l’indice S&P 500, le calme avant la tempête?

Les actions américaines ont reculé la semaine dernière du fait d’une nouvelle hausse des rendements obligataires sur la partie longue de la courbe. Il faut toutefois noter que cela fait maintenant 91 jours que l’indice S&P 500 n’a pas perdu 1,5% ou plus en une journée.

Les actions américaines ont reculé la semaine dernière du fait d’une nouvelle hausse des rendements obligataires sur la partie longue de la courbe. Il faut toutefois noter que cela fait maintenant 91 jours que l’indice S&P 500 n’a pas perdu 1,5% ou plus en une journée.

Il s’agit d’un phénomène inhabituel qui ne s’est produit que 5 fois au cours des 15 dernières années. Attention toutefois: les mois de septembre et d’octobre sont des mois historiquement volatils. La belle série va-t-elle s’interrompre?

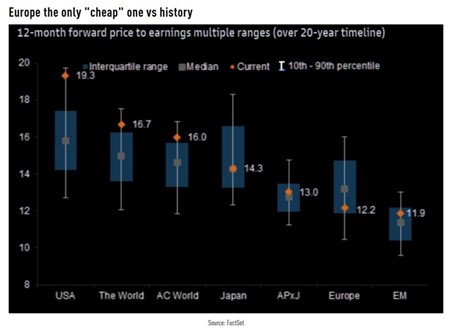

Graphique 3: La valorisation des actions européennes reste attractive

Les actions européennes traversent une période difficile: l’indice Stoxx Europe 600 a chuté pendant sept jours consécutifs, ce qui représente la plus longue période de baisse de l’indice depuis 4 ans et demi. La séance de vendredi a été légèrement positive, ce qui a permis d’interrompre la série de jours baissiers.

Il est toutefois utile d’observer que par rapport à d’autres régions du monde, l’Europe est l’un des rares marchés à se négocier en dessous de sa valorisation historique. Mais il y a évidemment des raisons à cela: ralentissement de la croissance manufacturière, forte exposition à la Chine et à l’Asie, hausse des prix de l’énergie, etc.

Graphique #4: Une longue période de surperformance des actions américaines

Les titres américains ont tendance à se négocier avec une prime d’évaluation par rapport au reste du monde. Cela n’a pas empêché le S&P 500 d’enregistrer les meilleures performances. Au cours des 15 dernières années, le S&P 500 ($SPY) a gagné plus de 360% contre une hausse de 58% pour l’ETF MSCI World ex-US ($ACWX) et seulement 33% pour l’ETF Emerging Markets ($EEM). Il s’agit du plus long cycle de surperformance des actions américaines que nous ayons jamais connu…

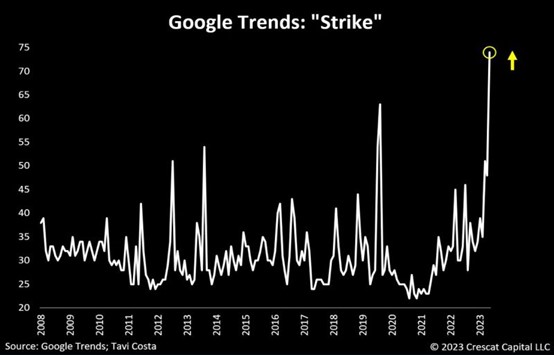

Graphique 5: Les grèves sont à la mode aux Etats-Unis

La pression sur les salaires aux États-Unis est-elle appelée à durer? Comme l’a souligné Tavi Costa, le nombre de recherche concernant le mot « grève » a récemment atteint un niveau record sur Google trends. Cette montée en puissance implique une pression croissante des travailleurs pour obtenir de meilleurs accords de rémunération avec leurs employeurs.

Les grèves de travailleurs sont en train de devenir un événement régulier dans la société, rappelant leur prévalence dans les années 1970. La raison principale? L’augmentation du coût de la vie exerce une pression considérable sur les salaires réels.

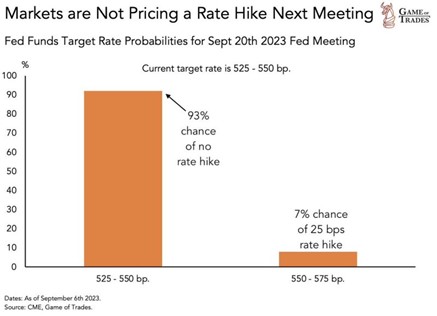

Graphique 6: Une pause de la Fed en septembre est attendue par le marché

Selon les marchés, la probabilité d’une pause du cycle de hausse des taux d’intérêt lors du FOMC du mois de septembre est de 93%. Mais cela ne signifie pas pour autant que le cycle de hausse de taux est bientôt terminé. La semaine dernière, Lorie Logan, présidente de la Banque fédérale de réserve de Dallas, a déclaré qu’une hausse de taux après la pause de septembre est tout à fait envisageable.

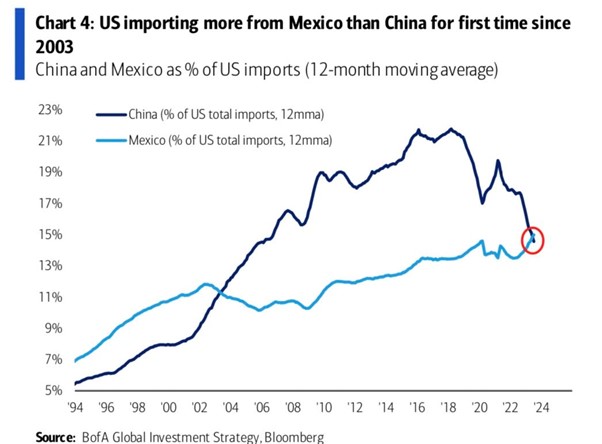

Graphique 7: Aux Etats-Unis, la part des importations mexicaines dépasse désormais celle de la Chine

Nous assistons actuellement à de nombreux bouleversements géopolitiques. Preuve du phénomène de “reshoring” et de “friendshoring” (qui consiste à rapatrier les chaînes de production plus proches de son territoire), les Etats-Unis importent désormais davantage du Mexique que de la Chine.

Très bonne semaine à toutes et à tous