Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

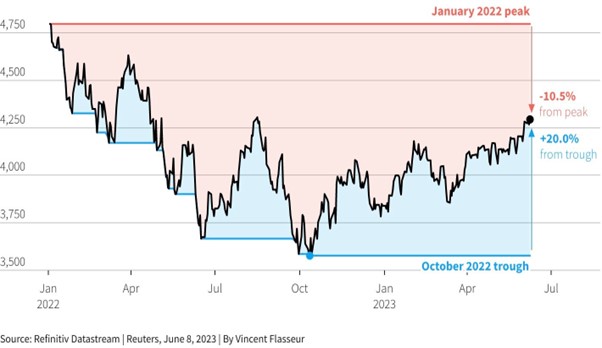

Graphique 1: Le S&P 500 en mode “bull market”

Après la hausse de cette semaine, le S&P 500 est en hausse de plus de 20% depuis le plus bas du 12 octobre 2022. La hausse hebdomadaire est relativement limitée (+0.4%) mais on relève que la participation à la hausse s’étend désormais aux titres “value” ainsi qu’aux petites et moyennes capitalisations boursières.

Après la hausse de cette semaine, le S&P 500 est en hausse de plus de 20% depuis le plus bas du 12 octobre 2022. La hausse hebdomadaire est relativement limitée (+0.4%) mais on relève que la participation à la hausse s’étend désormais aux titres “value” ainsi qu’aux petites et moyennes capitalisations boursières.

Graphique 2: Le VIX retrouve les niveaux pré-pandémie

Le VIX – ou “indice de la peur” – est passé en dessous des 14 lors de la semaine écoulée, soit son plus bas niveau depuis février 2020. Un VIX à des niveaux très bas est synonyme de complaisance de la part des investisseurs.

Le VIX – ou “indice de la peur” – est passé en dessous des 14 lors de la semaine écoulée, soit son plus bas niveau depuis février 2020. Un VIX à des niveaux très bas est synonyme de complaisance de la part des investisseurs.

VIX est le diminutif de ‘Chicago Board Options Exchange Volatility Index’. Il s’agit d’un instrument de mesure utilisé pour suivre la volatilité de l’indice S&P 500. C’est l’indice de volatilité le plus connu sur le marché.

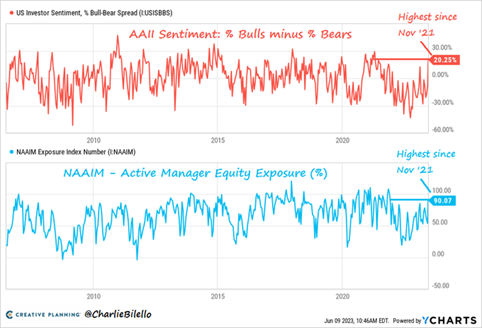

Graphique 3: Les investisseurs deviennent de plus en plus optimistes

Autre signaux de complaisance du marché, les différentes enquêtes d’opinion des investisseurs montrent une nette hausse du niveau d’optimisme. Ainsi, le AAII Sentiment Poll (menée aux Etats-Unis auprès des investisseurs individuels) montre que le pourcentage de “bulls” est supérieur de 20% au pourcentage de “bears”, soit l’écart le plus important depuis novembre 2021. L’enquête NAAIM Active Manager Exposure (menée auprès des gérants actifs aux Etats-Unis) montre un niveau “net long” de 90%, soit également le plus haut niveau depuis l’automne 2021.

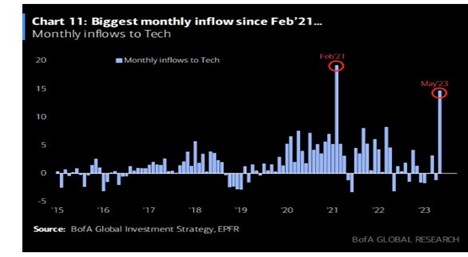

Graphique 4: Les investisseurs cours après les valeurs technologiques

L’indice Nasdaq affiche de loin la meilleure performance des indices actions américaines depuis le début de l’année (+26.7% versus +2% pour le Dow Jones). Depuis quelques semaines, de nombreux investisseurs ajustent leurs portefeuilles en accumulant des valeurs technologiques. En témoignent les flux entrants au mois de mai, qui atteignent le montant le plus élevé depuis février 2021.

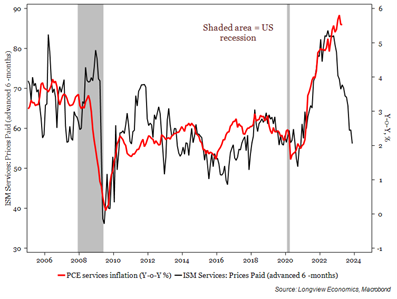

Graphique 5: L’indice ISM américain montre une pression à la baisse sur les prix

Parmi les bonnes macroéconomiques de la semaine, l’enquête des directeurs d’achat ISM aux Etats-Unis. Certes, l’indice en tant que tel montre une forte contraction des secteurs liés aux services, mais le marché a pris positivement la poursuite de la baisse de la composante prix, qui laisse présager d’une baisse de l’inflation liée aux secteurs des services.

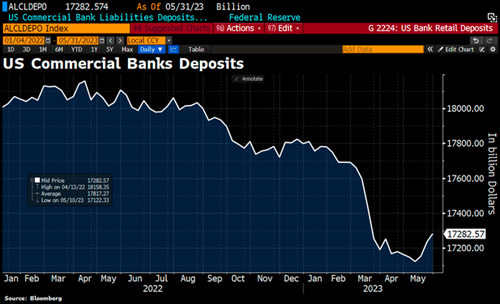

Graphique 6: La crise bancaire aux Etats-Unis en passe de se résoudre?

Les dépôts auprès des banques américaines sont en hausse pour la 3ème semaine consécutive (+ 46.6 milliards de dollars).

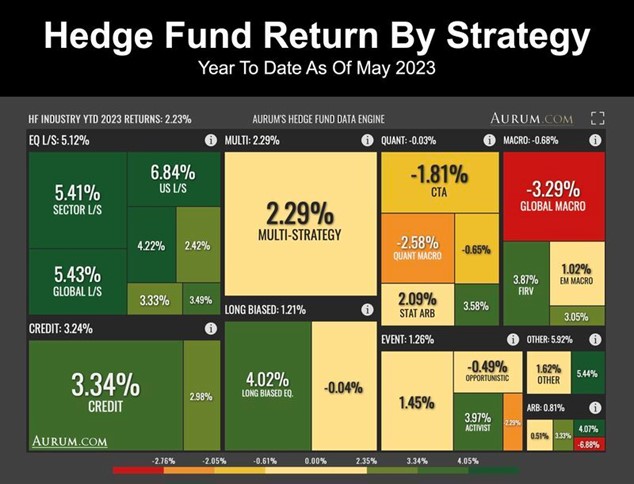

Graphique 7: Les hedge funds en hausse de 2.2% depuis le début de l’année

Selon Aurum Research, les hedge funds sont (sur une base agregée) en hausse de 2.2% lors des 5 premiers mois de l’année 2023.Les fonds long/short actions affichent les meilleures performances.

Très bonne semaine à toutes et à tous