Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

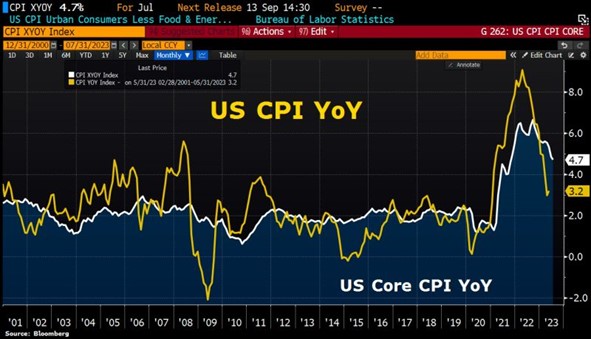

Graphique 1: L’inflation aux Etats-Unis réaccélère légèrement au mois de juillet

Il s’agissait du chiffre le plus attendu de la semaine, celui de l’inflation américaine au mois de juillet. Le CPI “headline” a accéléré à 3,2% en glissement annuel, contre 3% en juin et légèrement en-dessous des attentes du consensus (3,3%). Il s’agit de la première accélération après douze mois consécutifs de baisse. Le taux d’inflation des biens (en glissement annuel) a ralenti en juillet alors que celui des services reste très élevé à +6,1%.

Il s’agissait du chiffre le plus attendu de la semaine, celui de l’inflation américaine au mois de juillet. Le CPI “headline” a accéléré à 3,2% en glissement annuel, contre 3% en juin et légèrement en-dessous des attentes du consensus (3,3%). Il s’agit de la première accélération après douze mois consécutifs de baisse. Le taux d’inflation des biens (en glissement annuel) a ralenti en juillet alors que celui des services reste très élevé à +6,1%.

Le taux d’inflation dit de base (càd hors alimentation et énergie) a ralenti à 4,7% en glissement annuel (en ligne avec les attentes); ce taux était de 4,8% en juin. A noter que les coûts du logement ont contribué à environ 90% du taux d’inflation de base en juillet.

Quant à l’indicateur d’inflation préféré de la Fed, le CPI hors énergie, alimentation et logement, il reste bien au-dessous de l’objectif de la Fed. Il a même ré-accéléré en juillet (0,2% en séquentiel et 4,0% en glissement annuel vs. 3,9% au mois de juin).

A l’issue de cette publication, la courte des taux n’attribue qu’une faible probabilité (20%) à une nouvelle hausse du taux directeur lors du meeting de la Réserve fédérale américaine en septembre.

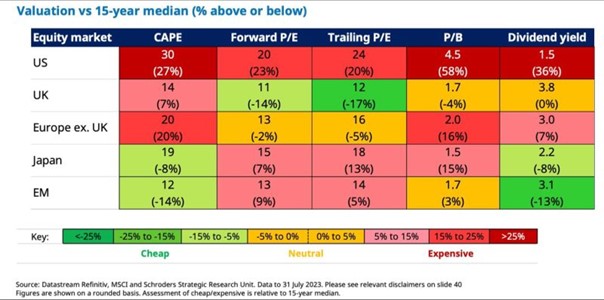

Graphique 2: Malgré la récente consolidation, les multiples d’évaluation des marchés actions restent élevés

Les indices boursiers américains ont terminé la semaine en demi-teinte; la récente hausse des rendements obligataires continue de peser sur le moral des investisseurs. Le Dow Jones a enregistré un gain modeste tandis que le Nasdaq était en baisse (-2%) pour la deuxième semaine consécutive.

Les indices boursiers américains ont terminé la semaine en demi-teinte; la récente hausse des rendements obligataires continue de peser sur le moral des investisseurs. Le Dow Jones a enregistré un gain modeste tandis que le Nasdaq était en baisse (-2%) pour la deuxième semaine consécutive.

Malgré cette consolidation, les actions américaines ne sont toujours pas bon marché si l’on se réfère aux principaux ratios d’évaluation. Comme le montre le tableau ci-dessous, ces ratios sont tous dans le rouge ce qui indique qu’ils sont passés au-dessus de leur médiane à long terme.

L’Europe semble légèrement surévaluée alors que le Royaume-Uni et les pays émergents ont des ratios d’évaluation en dessous de leur «fair value».

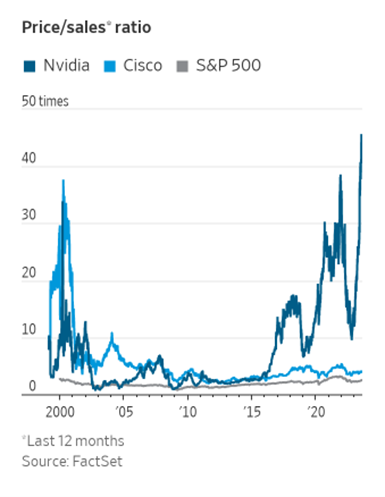

Graphique 3: Nvidia vs. Cisco Systems

Il s’agit du titre dont les ratios d’évaluation sont les plus élevés parmi les très grandes capitalisations boursières. Nvidia ($NVDA) se négocie actuellement à 41 fois son chiffre d’affaires sur les 12 derniers mois. Il est intéressant de noter qu’en 2000, Cisco ($CSCO), qui était la coqueluche des investisseurs et médias de l’époque, se négociait à 38 fois son chiffre d’affaires. Le cours actuel de l’action Cisco est aujourd’hui inférieur à ce qu’il était au début du siècle.

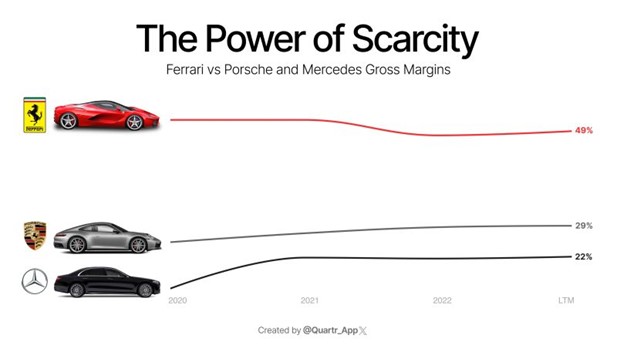

Graphique 4: Ferrari a une marge brute proche de 50%

Certaines marques de voitures de luxe ont le privilège de pouvoir fixer des prix très élevés et ainsi de bénéficier de marges brutes relativement élevées. C’est le cas par exemple du groupe Ferrari qui réussit à maintenir une marge brute proche de 50% quelle que soit la phase du cycle économique.

Lors de la récente conférence téléphonique sur les résultats du groupe Ferrari ($RACE), le PDG a donné la réponse suivante à la question de savoir combien de voitures le groupe Ferrari prévoit de produire: « Je comprends que ces chiffres suscitent beaucoup de curiosité. Ce que je peux vous dire, c’est que nous vendrons toujours une voiture de moins que la demande du marché ».

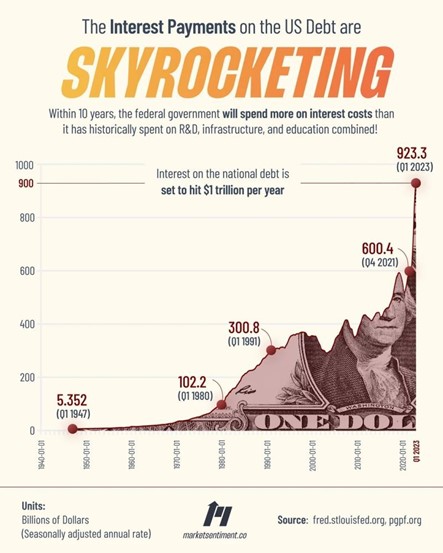

Graphique 5: Les intérêts de la dette du gouvernement fédéral américain dépassent 1 trillion de dollars

Début août, la note de la dette à long terme des États-Unis a été abaissée par Fitch de AAA à AA+. Bien que Jamie Dimon (PDG de JP Morgan) ou Janet Yellen (directrice du Trésor américain) aient exprimé leurs désaccords avec cette décision, certains chiffres semblent indiquer que la baisse du rating de l’oncle Sam par Fitch n’est pas totalement injustifiée. En effet, le niveau d’endettement des États-Unis devrait passer de 98% du PIB en 2023 à 118 % du PIB en 2033. En 2053, le ratio dette/PIB des États-Unis devrait atteindre le chiffre alarmant de 195% (source: CBO). Entre-temps, les charges d’intérêt des Etats-Unis ont augmenté d’environ 50% au cours de l’année écoulée, pour atteindre près de 1’000 milliards de dollars sur une base annuelle.

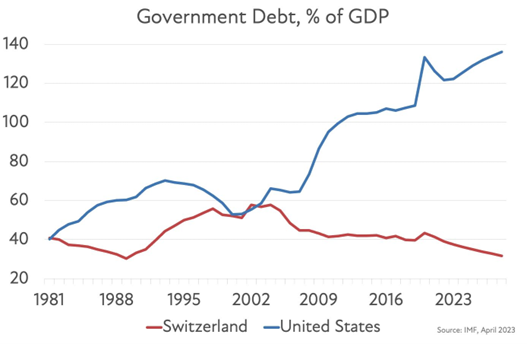

Graphique 6: Les ratios dette / PIB des Etats-Unis et de la Suisse prennent des chemins opposés

Vous ne le savez peut-être pas mais la Suisse et les États-Unis sont souvent appelés des «républiques sœurs». En effet, après que les États-Unis eurent déclaré leur indépendance en 1776, les pères fondateurs ont choisi de concevoir la Constitution américaine sur le modèle suisse d’une confédération d’États souverains. Moins d’un siècle plus tard, lorsque les Suisses ont adopté leur constitution, ils se sont inspirés de la Constitution américaine.

Mais en matière de dette publique, les deux républiques sœurs ont pris des voies diamétralement opposées.

En 2001, l’article 126 de la Constitution suisse codifie une règle d’équilibre budgétaire structurel pour le gouvernement fédéral, appelée « frein à l’endettement ». Le frein à l’endettement a été conçu pour empêcher les déficits structurels qui conduisent à une augmentation de la dette, comme cela s’est produit dans les années 1990 en Suisse. En outre, en autorisant des déficits limités en période de ralentissement économique et en exigeant des excédents en période de croissance économique, la règle budgétaire prévoit une politique budgétaire anticyclique.

La disposition a été approuvée par un référendum populaire avec un taux d’approbation de 85% à la fin de 2001 et la nouvelle disposition constitutionnelle a été appliquée pour la première fois au budget fédéral de 2003. Depuis cette nouvelle disposition constitutionnelle, la dette publique suisse en pourcentage du PIB a, comme par magie, baissé de manière quasi- ininterrompue (cf. la ligne rouge sur le graphique ci-dessous).

Les États-Unis n’ont pas introduit un tel amendement constitutionnel. Pour rendre le gouvernement fédéral fiscalement responsable, ils ont créé le plafond de la dette pendant la Première Guerre mondiale. Le plafond de la dette est une limite que le Congrès impose au montant que le gouvernement fédéral peut emprunter. Mais ce plafond peut être relevé sous conditions. Depuis 1960, le Congrès a relevé le plafond 78 fois, ce qui soulève des questions quant à l’efficacité de cet outil pour garantir la responsabilité fiscale.

Le résultat de ce choix apparaît clairement dans le graphique: les États-Unis (ligne bleue) ont atteint des niveaux d’endettement record au fil du temps. Et cette tendance ne devrait pas s’inverser de sitôt.

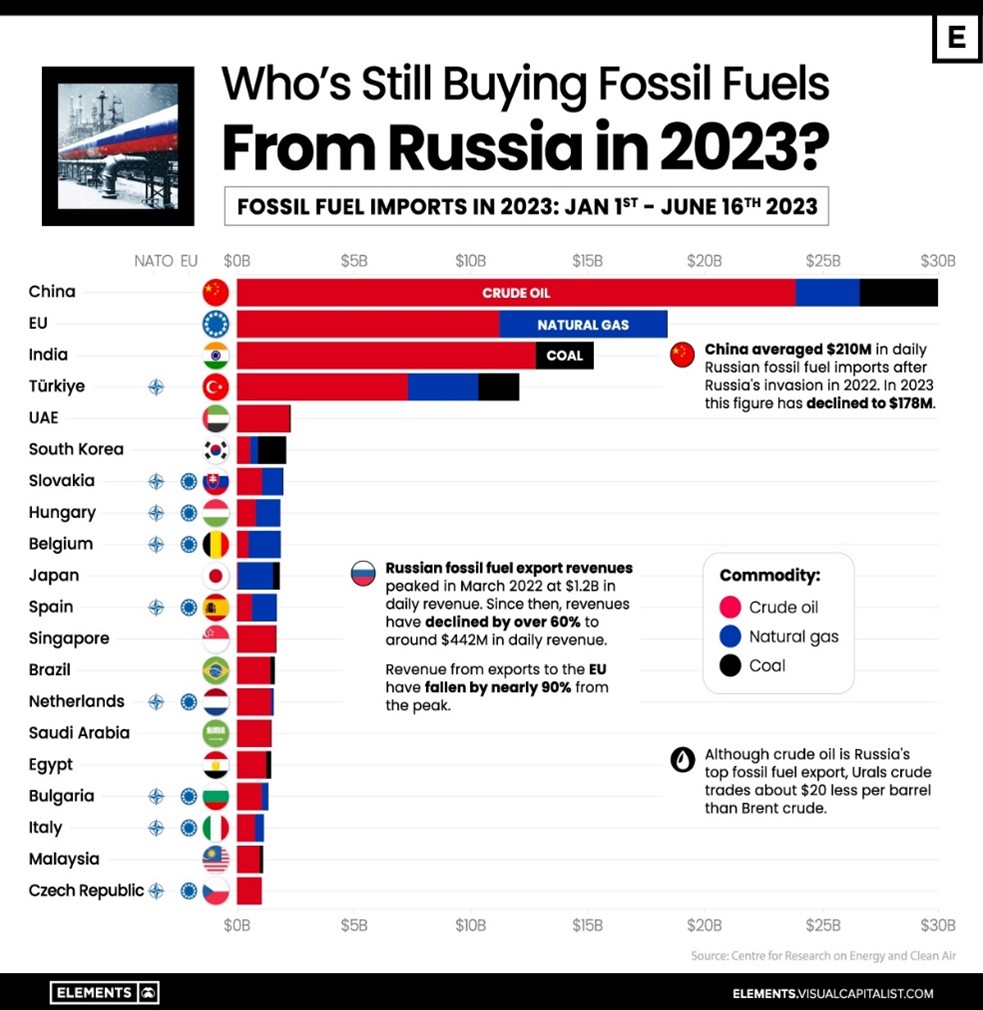

Graphique 7: Qui achète encore des énergies fossiles russes en 2023?

Alors que les recettes de la Russie provenant des exportations d’énergies fossiles ont considérablement diminué depuis le pic atteint en mars 2022, de nombreux pays continuent d’importer des millions de dollars par jour de matières premières en provenance de Russie.

La Chine reste le premier acheteur de combustibles fossiles de la Russie, avec des importations atteignant 30 milliards de dollars en 2023 jusqu’au 16 juin 2023. Près de 80 % des importations chinoises de combustibles sont constituées de pétrole brut. Les recettes quotidiennes moyennes de la Russie provenant des importations chinoises de combustibles fossiles ont diminué, passant de 210 millions de dollars en 2022 à 178 millions de dollars en 2023, en grande partie en raison de la chute du prix du pétrole brut russe.

La Chine est suivie par l’ensemble des pays de l’UE qui, bien qu’ils n’importent plus de charbon de Russie depuis août 2022, ont tout de même importé pour 18,4 milliards de dollars de combustibles fossiles, répartis à raison de 60/40 entre le pétrole brut et le gaz naturel, respectivement. Après la Chine et le bloc de l’UE, l’Inde est le deuxième plus grand importateur de combustibles fossiles russes, ayant multiplié par plus de 10 la quantité de combustibles fossiles importés depuis avant l’invasion de l’Ukraine par la Russie, en grande partie en raison des prix réduits du pétrole russe. La Turquie est le seul autre pays à avoir importé pour plus de 10 milliards de dollars de combustibles fossiles russes en 2023, tous les autres pays ayant importé pour moins de 3 milliards de dollars de combustibles de Russie cette année.

Très bonne semaine à toutes et à tous