Chaque semaine, Charles-Henry Monchau, CIO de la banque Syz, et Valérie Noël, Head of Trading présentent 7 graphiques qui caractérisent des évènements majeurs qui se sont déroulés durant la semaine écoulée.

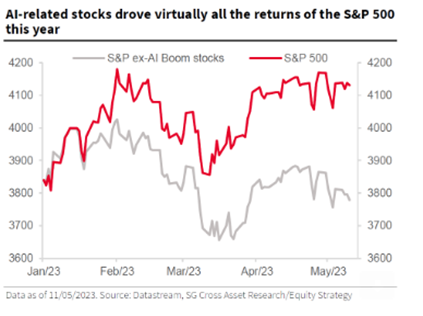

Graphique 1: Merci à l’intelligence artificielle…

Graphique 1: Merci à l’intelligence artificielle…

Les grandes capitalisations technologiques exposées à la thématique de l’intelligence artificielle continuent de contribuer de manière disproportionnée à la hausse du S&P 500 cette année. Sans ces titres (Alphabet, Microsoft, Nvidia, etc.), le S&P 500 serait en recul de 2% depuis le début de l’année (alors même que l’indice a progressé d’environ 8%). La semaine passée, Alphabet (la maison mère de Google) a annoncé ses derniers progrès dans le domaine de l’IA ce qui a permis au titre de gagner 11%. Au vu de son poids élevé dans l’indice, la hausse d’Alphabet a permis au S&P 500 de ne pas perdre de terrain la semaine écoulée et ce malgré une nouvelle baisse des valeurs bancaires.

Graphique 2: Toutes les valeurs bancaires américaines sont en baisse depuis le début de l’année

Graphique 2: Toutes les valeurs bancaires américaines sont en baisse depuis le début de l’année

Nouveau recul des valeurs bancaires la semaine passée après la publication par la banque PacificWest d’une nouvelle baisse des dépôts. En consultant la performance des constituants de l’indice des valeurs bancaires américaines “KBW Bank index”, on s’aperçoit que toutes les actions du secteur sont désormais dans le rouge en 2023.

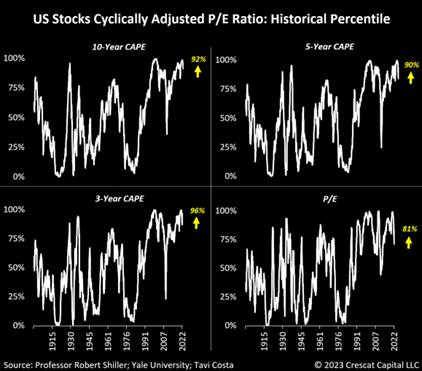

Graphique 3: Le marché des actions américaines reste cher

Si l’on utilise quatre indicateurs différents d’évaluation (multiple prix/bénéfices normalisés sur 10 ans, 5 ans, 3 ans et sur les 12 derniers mois), on s’aperçoit que le S&P 500 a rarement été aussi cher. Et ce malgré les nombreux doutes (crise du plafond de la dette, risque de récession, inflation, etc.) auxquels les investisseurs sont actuellement confrontés.

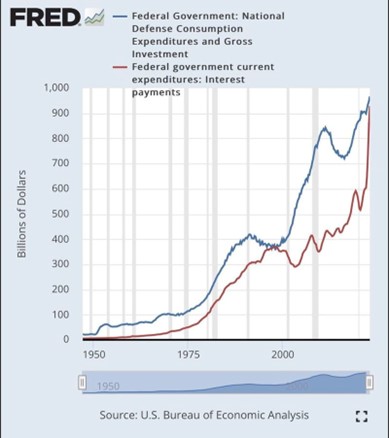

Graphique 4: Les intérêts liés à la dette américaine explosent

Aux Etats-Unis, les intérêts de la dette, qui s’élèvent à 928 milliards de dollars, dépassent désormais les dépenses de défense et continuent de grimper rapidement. Les paiements d’intérêts sur la dette publique devraient atteindre 1’100 milliards de dollars l’année prochaine.

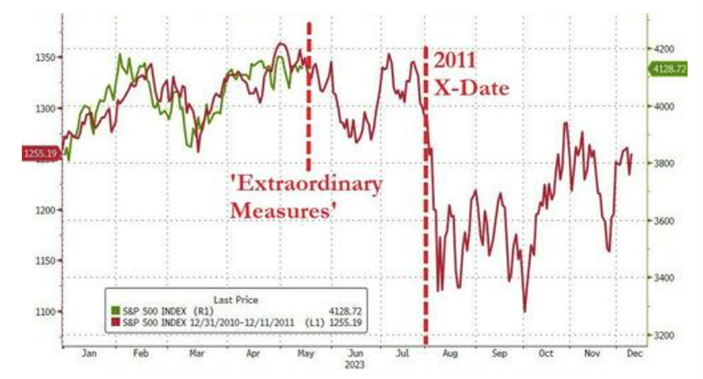

Graphique 5: L’angoisse du plafond de la dette américaine. Un “remake” de 2011?

La secrétaire au Trésor Janet Yellen a déclaré il y a quelques jours qu’il n’y avait « tout simplement pas de bonnes options » pour sortir de l’impasse sur la limite de la dette à Washington autre que la levée du plafond par le Congrès, et a averti que le recours au 14e amendement provoquerait une crise constitutionnelle. « Nous ne devrions pas en arriver au point où nous devrions nous demander si le Président peut continuer à émettre de la dette sans que le Congrès ne lève le plafond de la dette », a déclaré Mme Yellen dimanche dans l’émission « This Week » de la chaîne ABC. « Il s’agirait d’une crise constitutionnelle. Les constitutionnalistes et les économistes sont divisés sur l’idée que l’administration puisse continuer à émettre de la dette en citant une disposition de la Constitution américaine qui stipule que la validité des dettes publiques « ne doit pas être remise en question ».

Lors de la crise de 2011, les marchés avaient évolué dans un “trading range” relativement étroit avant de connaître une phase de volatilité élevée et une forte correction lorsque la crise du plafond de la dette a atteint son paroxysme. Ci-dessous le S&P 500 en 2011 (ligne rouge) et le S&P 500 en 2023 (en vert).

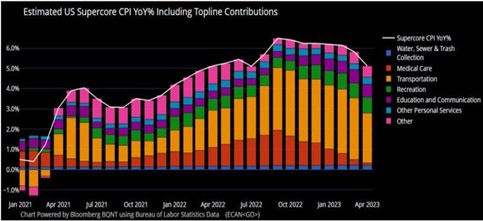

Graphique 6: La hausse des prix continue sa décélération aux Etats-Unis

L’inflation américaine poursuit sa tendance au ralentissement. L’indice CPI a atteint 4.9% en glissement annuel au mois d’avril, un chiffre en ligne avec les attentes du consensus et en léger repli par rapport au chiffre du mois de mars. Il s’agit également du taux d’inflation le plus faible depuis avril 2021. On relève également que l’indice “supercore” (càd retraité des prix de l’énergie, de l’alimentation et de l’immobilier) a atteint 5.1% en glissement annuel au mois d’avril, soit un très net ralentissement par rapport au 5.8% du mois de mars. Même si ces chiffres sont supérieurs au taux cible de la Réserve Fédérale américaine (2%), nous sommes clairement entrés dans une phase de désinflation par rapport à 2022.

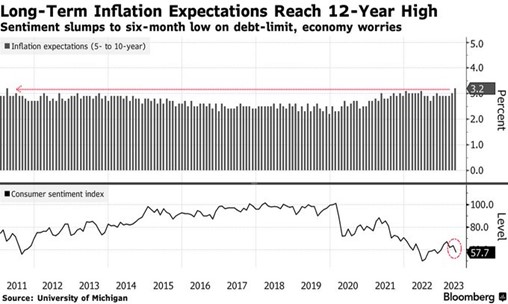

Graphique 7: Les attentes inflationnistes à long-terme aux Etats-Unis au plus haut depuis 2008

Alors que les chiffres de l’inflation pour le mois d’avril publiés mardi avaient rassuré les marchés, une enquête menée auprès des consommateurs américains par l’Université du Michigan a quelque peu refroidi l’optimisme des investisseurs. En effet, cette étude montre que non seulement le moral des consommateurs est en train de s’effriter (avec des conséquences négatives pour la croissance), mais en plus leurs attentes concernant l’inflation à long-terme (5 à 10 ans) n’ont jamais été élevées depuis 2008. Le spectre de la stagflation a de nouveau flotté sur les marchés lors de la séance de vendredi à Wall Street.

Très bonne semaine à toutes et à tous